Paiement en plusieurs fois: comment protéger votre marge dès J1

Proposer le paiement en plusieurs fois est souvent un accélérateur de conversion, surtout quand on est en création d’agence de voyage et qu’on doit signer ses premiers dossiers rapidement. Le piège, c’est que le paiement fractionné peut aussi “manger” votre marge, dès le premier jour (J1), avant même que la prestation ne soit délivrée.

L’objectif de cet article: vous donner un playbook simple pour protéger votre marge dès J1, sans renoncer au paiement en plusieurs fois, et avec des règles faciles à tenir dans une petite structure.

Ce que signifie “protéger votre marge dès J1” (et pourquoi c’est critique en création)

En agence, la marge n’est pas seulement “un pourcentage sur un devis”. C’est un équilibre fragile entre:

- Frais de paiement (carte, BNPL, prélèvement, virement) et frais cachés (litiges, frais d’incident).

- Coût de trésorerie lié au décalage entre encaissements clients et paiements fournisseurs.

- Risque (fraude, impayés, annulations, chargebacks).

- Back-office (temps de suivi, relances, rapprochement bancaire, justification au garant).

“Protéger votre marge dès J1”, c’est donc décider, avant de vendre:

- combien le paiement en plusieurs fois a le droit de vous coûter,

- qui y a droit (et dans quelles conditions),

- comment vous prouvez l’accord et sécurisez le recouvrement,

- comment vous automatisez le suivi pour ne pas transformer chaque dossier en mini-projet comptable.

Point conformité utile: en B2C, la surcharge sur paiement par carte est en pratique très encadrée et souvent interdite selon les cas, ce qui vous pousse à intégrer le coût dans votre prix plutôt qu’à “ajouter des frais” en fin de parcours. Pour une mise au point, voir le rappel de la Commission européenne sur les surcharges.

Les 5 postes qui grignotent la marge quand vous fractionnez

1) Les frais de paiement (visibles)

Carte, BNPL, prélèvement, chaque rail a son modèle de coûts. Le problème n’est pas seulement le taux, c’est aussi:

- le cumul de plusieurs opérations (plusieurs échéances = plusieurs tentatives),

- les frais fixes éventuels,

- le surcoût sur certaines cartes (selon vos contrats).

2) Le coût de trésorerie (souvent oublié au business plan)

Si vous encaissez en 4 fois mais devez payer un fournisseur à J+3, votre “marge” devient une avance de trésorerie.

En création agence de voyage, ce point est critique car votre fonds de roulement est limité. Si vous voulez un cadre simple, partez d’un rituel très opérationnel avec un plan de trésorerie 13 semaines.

3) Le risque d’impayé (ou de paiement partiel)

Même avec un bon client, une échéance peut échouer (plafond, carte expirée, opposition). Le vrai coût, c’est le temps et l’énergie pour remettre le dossier “sur les rails”.

4) Le risque de fraude et de chargeback

Le tourisme est plus exposé aux litiges carte que d’autres secteurs (paniers élevés, vente à distance, délais avant départ). Si vous fractionnez, vous multipliez les points de contact paiement, donc la surface de risque.

5) Le coût opérationnel (back-office)

Un paiement en plusieurs fois non outillé =

- relances manuelles,

- recherche d’une référence dossier,

- rapprochement bancaire laborieux,

- difficultés à reconstituer les preuves.

C’est exactement le type de coûts “invisibles” qui fait déraper votre marge nette.

Les 4 modèles de paiement en plusieurs fois (et leur impact sur la marge)

Il n’existe pas un “bon” modèle universel. En revanche, il existe un bon modèle pour votre mix (panier moyen, délai avant départ, typologie client, fournisseurs).

| Modèle | Principe | Risque principal | Impact marge (général) | Charge back-office |

|---|---|---|---|---|

| Échéancier interne | Vous encaissez plusieurs fois selon un calendrier | Impayés + suivi | Variable (peut être faible si bien cadré) | Moyen à fort si non automatisé |

| 3x/4x carte (CB) | Paiement fractionné via carte | Frais + litiges | Souvent plus coûteux qu’un paiement unique | Faible à moyen |

| Prélèvement SEPA | Paiements automatiques à date | Mandat + impayés | Souvent compétitif si bien opéré | Moyen |

| BNPL tiers | Un tiers finance, vous encaissez selon contrat | Coût + règles d’acceptation | Peut coûter plus, mais réduit certains risques | Faible à moyen |

Votre objectif “marge dès J1” revient à choisir un modèle où:

- le coût est prévisible,

- le risque est maîtrisé par des règles d’éligibilité,

- la charge opérationnelle est compatible avec une petite équipe.

Le “Playbook J1” pour protéger votre marge dès le premier dossier

1) Fixez un budget maximum “coût du fractionné” par dossier

Avant d’activer une option, définissez une règle simple:

- coût de paiement maximum acceptable (en euros ou en % du panier),

- temps back-office maximum par dossier (ex: 10 minutes cumulées),

- et une tolérance au risque (ex: “aucun départ sans encaissement du solde”).

Si vous ne posez pas ce budget, vous ne pourrez pas arbitrer objectivement.

2) Construisez une marge nette dossier (pas une marge “catalogue”)

Une formule simple aide à décider vite:

Marge nette dossier = Marge brute – frais de paiement – coût de trésorerie – coût opérationnel – pertes attendues (impayés/litiges)

Exemple illustratif (à adapter à vos chiffres):

| Élément | Hypothèse | Montant |

|---|---|---|

| Prix client TTC | 3 000 € | 3 000 € |

| Coût fournisseur | 2 760 € | 2 760 € |

| Marge brute | 8% | 240 € |

| Frais de paiement (fractionné) | selon rail | -45 € |

| Coût opérationnel (suivi + rapprochement) | ex: 20 min valorisées | -25 € |

| Coût de trésorerie (décalage) | selon votre cash | -15 € |

| Marge nette estimée | 155 € |

Ce tableau a un effet immédiat: il vous dit si le paiement en plusieurs fois est un levier commercial rentable, ou une “subvention” cachée.

3) Mettez des règles d’éligibilité (simples, mais non négociables)

En pratique, 3 règles protègent 80% de la marge:

- Montant minimum: en dessous d’un certain panier, le fractionné coûte trop cher par rapport à la marge.

- Délai avant départ: plus le départ est proche, plus vous devez encaisser vite.

- Profil client: premier achat, pays de résidence, canal de vente, signaux de risque.

Si vous cherchez une méthode complète, vous pouvez compléter avec un cadre plus détaillé sur la conformité et le scoring: Voyage paiement en plusieurs fois: conformité et scoring.

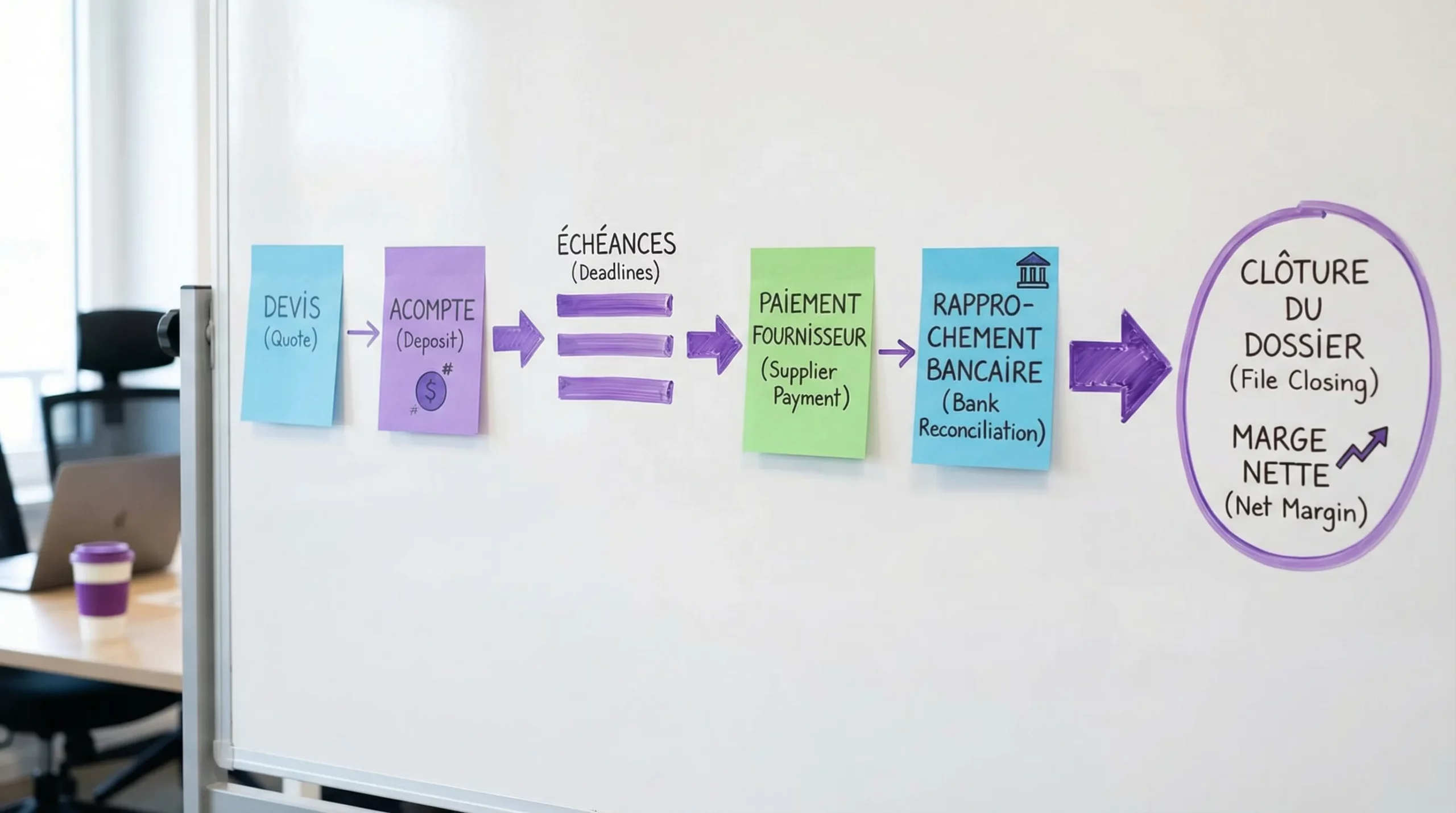

4) Synchronisez l’échéancier client avec vos jalons fournisseurs

C’est le point le plus sous-estimé.

Votre échéancier client doit refléter votre réalité fournisseur:

- acompte client avant tout engagement non annulable,

- encaissement du solde avant les décaissements majeurs,

- “verrou” avant émission finale (billets, confirmations).

Cela réduit le besoin en trésorerie et limite les situations où vous payez un fournisseur alors que le client n’a pas fini de payer.

5) Standardisez la preuve (pour réduire litiges et impayés)

Un paiement en plusieurs fois augmente la probabilité de discussions du type “je n’avais pas compris”, “je ne reconnais pas”.

À J1, formalisez un pack minimal:

- devis et CGV acceptés (idéalement signés),

- échéancier clair (dates, montants, conditions),

- référence dossier unique, identique partout.

Sur la partie opérationnelle, vous pouvez aussi renforcer vos documents commerciaux via: Devis agence de voyage: clauses paiement indispensables.

6) Automatisez le suivi et le rapprochement, sinon vous paierez en temps

Le paiement fractionné devient vite ingérable si chaque échéance doit être:

- identifiée,

- rapprochée,

- relancée,

- puis exportée en compta.

C’est là qu’une plateforme paiement tourisme peut changer l’équation économique, non pas en “faisant baisser” un taux, mais en réduisant le coût opérationnel et les erreurs.

Avec Elia Pay, l’approche la plus efficace pour une petite agence est généralement:

- centraliser l’encaissement et le paiement fournisseur sur une gestion unifiée,

- utiliser un IBAN français (et, selon vos flux, des IBAN dédiés par dossier) pour mieux tracer,

- payer certains fournisseurs via cartes virtuelles (avec des contrôles et une traçabilité fine),

- s’appuyer sur le rapprochement bancaire simplifié pour éviter les heures de lettrage,

- activer les briques de prévention de la fraude et les standards de sécurité,

- récupérer jusqu’à 1% de cashback sur certains achats travel éligibles, ce qui peut compenser une partie des coûts.

Pour aller plus loin sur la logique de traçabilité, ce guide est utile: Création d’agence de voyage: paiements et conformité.

Spécial création d’agence de voyage: 3 décisions à prendre avant d’ouvrir la vente en fractionné

Décision A: votre politique “pas de départ sans solde”

C’est la règle la plus protectrice pour une agence qui démarre, car elle limite:

- le risque d’impayé au moment où vos fournisseurs deviennent non remboursables,

- la pression sur votre trésorerie.

Décision B: comment vous mesurez l’exposition (fonds clients)

Le paiement en plusieurs fois peut augmenter les encaissements “en avance” sur certains dossiers, ou au contraire créer des trous de cash si vos décaissements sont plus rapides.

Pour relier cela à vos obligations et à votre pilotage, la lecture suivante aide à structurer: Garantie financière: calcul simple de votre exposition par dossier.

Décision C: votre “stack” finance dès le départ

Si vous empilez outils et comptes, vous augmentez:

- les erreurs,

- les rapprochements manuels,

- les angles morts.

Démarrer avec un socle paiement solide est souvent plus rentable qu’ajouter un outil “de plus” après coup.

Mini check-list J1 (à appliquer sur vos 10 premiers dossiers)

- Votre marge nette dossier inclut un poste “paiement fractionné”.

- Vous avez une règle d’éligibilité (montant, délai avant départ, profil).

- Votre échéancier client est synchronisé avec les jalons fournisseurs.

- Vous avez une preuve claire (devis, CGV, échéancier, référence dossier).

- Vous suivez une alerte simple: “échéance échouée = action le jour même”.

- Vos flux sont rapprochés rapidement (idéalement au fil de l’eau, pas à la fin du mois).

FAQ

Le paiement en plusieurs fois est-il rentable pour une agence de voyages? Oui, si vous le traitez comme un produit financier avec un budget de coût, des règles d’éligibilité et un suivi automatisé. Sinon, il dégrade souvent la marge nette.

Quel modèle est le plus simple à gérer quand on est en création d’agence de voyage? Celui qui minimise le suivi manuel. En pratique, beaucoup de petites agences démarrent avec des règles strictes (acompte élevé, solde avant départ) et un outillage qui facilite le rapprochement.

Comment éviter que le fractionné augmente les impayés? En combinant une règle “pas de départ sans solde”, un calendrier aligné sur les engagements fournisseurs, et des relances systématiques dès la première échéance échouée.

Dois-je répercuter les frais de paiement au client? En B2C, la surcharge carte est très encadrée et souvent interdite selon les moyens de paiement. Le plus robuste est de construire votre prix en intégrant vos coûts et de piloter votre marge nette.

Qu’est-ce qui fait gagner le plus de marge dès J1: baisser les frais ou automatiser le back-office? Pour une petite agence, l’automatisation (rapprochement, traçabilité, réduction des erreurs) a souvent un impact immédiat, car elle réduit un coût récurrent et invisible.

Protégez votre marge dès J1 avec une plateforme pensée pour le tourisme

Si vous lancez (ou relancez) une offre de paiement en plusieurs fois, le vrai enjeu est de garder le contrôle: coûts, risque, traçabilité, rapprochement, et cash-flow. Elia Pay a été conçu pour simplifier la gestion des paiements des agences, avec une plateforme tout-en-un, un IBAN français, des cartes virtuelles, des outils de rapprochement bancaire et de prévention de la fraude, ainsi qu’un cashback pouvant aller jusqu’à 1% sur des achats travel éligibles.

Pour voir si votre paiement fractionné est rentable et comment le sécuriser rapidement, vous pouvez demander une démonstration sur Elia Pay.

A propos de l'auteur