Garantie financière: calcul simple de votre exposition par dossier

Quand vous êtes en création d’agence de voyage, la garantie financière est souvent traitée comme une “case à cocher” pour l’immatriculation. En réalité, c’est un sujet de pilotage quotidien, parce qu’elle est directement liée à un risque très concret : les fonds clients que vous détenez (ou que vous êtes censé pouvoir restituer) dossier par dossier.

L’objectif de cet article est simple : vous donner un calcul opérationnel, facile à mettre en place, pour estimer votre exposition par dossier (et donc vos pics d’exposition au niveau agence), sans vous perdre dans un tableur interminable.

Note : cet article est informatif. Pour valider un calcul réglementaire ou une interprétation contractuelle, rapprochez-vous de votre garant, d’un expert-comptable et, si besoin, d’un conseil.

Garantie financière : pourquoi raisonner “exposition” plutôt que “chiffre d’affaires”

En France, la garantie financière (dans le cadre des obligations des opérateurs de voyages et de séjours) vise à protéger le voyageur en cas de défaillance, en assurant notamment le remboursement des fonds et, selon les cas, la poursuite des prestations.

Le piège classique, surtout en phase de lancement, est de se dire :

- “Je fais 300 000 € de CA, donc mon risque c’est 300 000 €.”

- ou à l’inverse : “Je n’ai que 20 000 € sur mon compte aujourd’hui, donc mon risque est faible.”

Dans une agence, le risque est rarement aligné avec le CA du mois. Il dépend surtout de votre décalage encaissements clients vs décaissements fournisseurs, et de la saisonnalité.

Ce que votre garant (et Atout France lors de certains contrôles) veut voir, c’est votre capacité à couvrir votre pic de fonds clients sous responsabilité.

Pour le cadre général et les seuils, vous pouvez vous référer à Atout France et au Code du tourisme sur Légifrance. Pour un rappel orienté “montant de garantie”, Elia Pay a aussi publié : Quel est le montant de la garantie financière pour une agence de voyage ?

La définition simple de l’exposition par dossier

On va volontairement rester sur une logique comptable et traçable, qui se pilote bien dans un fichier (ou mieux, dans un système de paiement/rapprochement).

Formule de base (la plus simple)

À une date donnée, pour un dossier donné :

Exposition nette du dossier = Encaissements clients cumulés – Décaissements cumulés liés au dossier

Avec :

- Encaissements clients cumulés : tout ce que vos clients ont payé pour ce dossier (CB, virement, paiement fractionné, multi-payeurs, etc.).

- Décaissements cumulés liés au dossier : ce que vous avez déjà “fait sortir” et qui réduit votre responsabilité financière sur ce dossier, typiquement :

- paiements fournisseurs (hôtel, DMC, compagnie, rail, assurances, etc.)

- remboursements clients effectués

On retient ensuite la valeur planchée à zéro (on ne “crédite” pas une exposition négative) :

Exposition nette du dossier = max(0 ; Encaissements – Décaissements)

Pourquoi ce calcul est utile

- Il vous donne une mesure dossier par dossier, donc actionnable.

- Il vous permet de détecter les dossiers “à risque de pic” : gros acomptes encaissés, fournisseurs payés tard, départ dans longtemps.

- Il vous donne une base solide pour dimensionner :

- vos limites de paiement

- votre organisation (qui valide quoi)

- votre besoin de trésorerie (BFR)

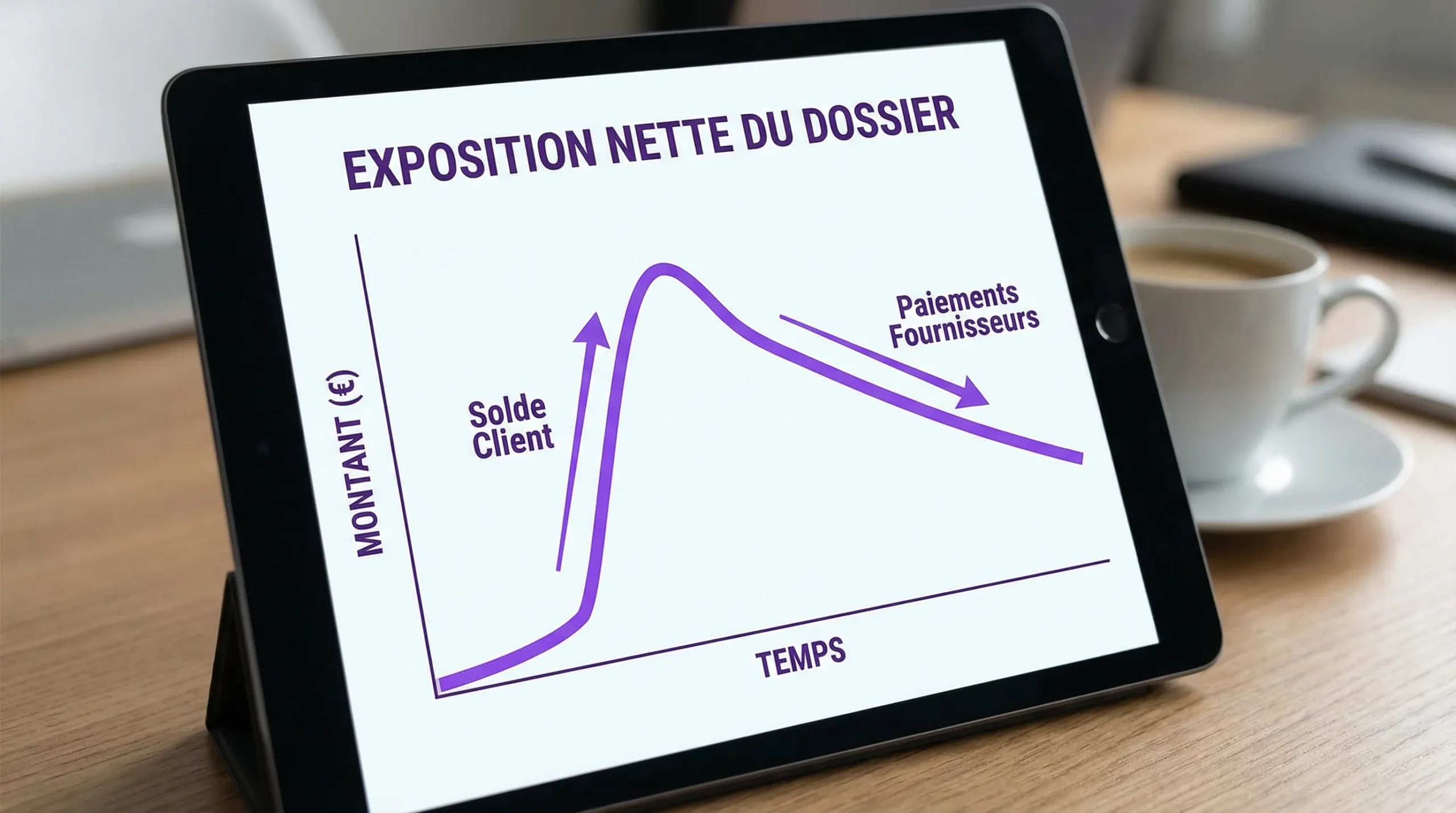

Exemple concret : où se crée le “pic” d’exposition

Prenons un dossier simple (voyage sur mesure), avec acompte puis solde, et des paiements fournisseurs étalés.

| Date | Événement | Encaissements cumulés | Décaissements cumulés | Exposition nette (max(0; E-D)) |

|---|---|---|---|---|

| 10/04 | Acompte client 30% (900 €) | 900 € | 0 € | 900 € |

| 15/04 | Acompte hôtel (400 €) | 900 € | 400 € | 500 € |

| 02/06 | Solde client (2 100 €) | 3 000 € | 400 € | 2 600 € |

| 10/06 | Billets/transport (1 800 €) | 3 000 € | 2 200 € | 800 € |

| 05/07 | Activités (600 €) | 3 000 € | 2 800 € | 200 € |

Le point clé : le pic se produit ici le 02/06, au moment où vous encaissez le solde mais n’avez pas encore payé l’essentiel des fournisseurs.

C’est typiquement ce que sous-estiment les nouvelles agences : la garantie financière n’est pas seulement une contrainte administrative, elle suit votre courbe d’encaissement.

Comment calculer l’exposition totale de l’agence (en partant des dossiers)

Une fois l’exposition calculée par dossier, le total agence est simplement :

Exposition agence = somme des expositions nettes de tous les dossiers (à une date donnée)

Ce total est le chiffre qui vous intéresse pour :

- comprendre vos pics saisonniers

- dimensionner une garantie (et justifier votre pilotage)

- éviter de dépasser un plafond interne (et déclencher des règles avant d’être au mur)

Table de synthèse (pilotage hebdo)

| Indicateur | Définition | Pourquoi c’est utile |

|---|---|---|

| Exposition agence à date | Somme max(0; encaissements-décaissements) sur tous les dossiers | Mesure instantanée de votre risque “fonds clients” |

| Top 10 dossiers par exposition | Les dossiers qui concentrent le risque | Prioriser actions (échéanciers, paiements fournisseurs, preuves) |

| Exposition à 30/60/90 jours (prévision) | Projection basée sur échéanciers clients et jalons fournisseurs | Anticiper la haute saison, éviter les surprises |

Le “calcul simple” en pratique : votre mini-modèle en 10 colonnes

Vous pouvez faire ce calcul dans Excel/Google Sheets sans complexité, à condition d’avoir une règle non négociable : un identifiant dossier unique, présent partout.

Le modèle minimal fonctionne avec une table de mouvements (une ligne par flux) :

| Champ | Exemple | Commentaire |

|---|---|---|

| Dossier_ID | D-2026-0412 | Identifiant stable, unique |

| Date | 2026-06-02 | Date de valeur si possible |

| Type | Encaissement / Décaissement | Catégorie simple |

| Rail | CB / SEPA / virement instantané | Optionnel mais utile |

| Montant | 2 100 | Signé positif |

| Devise | EUR | Important si multi-devises |

| Contrepartie | Client / Hôtel ABC | Pour audit interne |

| Référence | Lien paiement / n° facture | Pour preuve |

| Commentaire | Solde voyage | Libre |

| Statut | Confirmé / En attente | Pour éviter de surévaluer |

Ensuite, vous calculez par dossier (via tableau croisé, requête ou formules) :

- Encaissements cumulés

- Décaissements cumulés

- Exposition = max(0; encaissements-décaissements)

La valeur ajoutée de ce modèle est qu’il reste robuste si vous avez : paiement fractionné, multi-payeurs, remboursements partiels, avoirs.

5 situations qui faussent votre exposition (et comment les traiter)

1) Paiement fractionné “avant départ”

Le fractionné peut réduire le pic, mais il peut aussi le décaler. Si votre fournisseur exige un acompte ferme tôt, alors que le client paie en plusieurs échéances, votre exposition “garantie” baisse, mais votre tension de trésorerie augmente.

Le bon réflexe est de piloter deux chiffres en parallèle :

- exposition (fonds clients)

- trésorerie prévisionnelle (capacité à payer les jalons)

2) Multi-payeurs (groupe, couple, entreprise + salarié)

Le multi-payeurs ne change pas le calcul : vous additionnez les encaissements liés au dossier, quelle que soit la source. Ce qui compte, c’est votre capacité à réconcilier proprement les flux.

Si vous gérez souvent ce cas, vous pouvez lire : Règlements partagés client‑entreprise : gérer multi payeurs

3) Remboursements et avoirs

Un remboursement diminue l’exposition au moment où il est réellement exécuté. Un avoir n’est pas un remboursement, il ne diminue pas automatiquement votre exposition, car vous conservez une obligation envers le client.

Dans votre suivi, séparez bien :

- remboursement effectué

- avoir émis

- remboursement “promis” mais non payé

4) Dépenses hors dossier (marketing, outils, frais généraux)

Elles ne rentrent pas dans l’exposition par dossier, mais elles impactent votre capacité à payer et rembourser. D’où l’intérêt de ne pas mélanger le pilotage “garantie” avec le pilotage “cash”.

5) Flux non rapprochés (le vrai poison)

Un flux non rapproché crée deux risques :

- vous sous-estimez l’exposition (encaissement oublié)

- ou vous la surestimez (décaissement non rattaché)

Dans les deux cas, vous perdez la confiance du garant et vous prenez de mauvaises décisions.

Le lien direct avec la création d’agence de voyage (et l’accompagnement)

Dans un accompagnement création agence de voyage, le sujet n’est pas seulement “obtenir une garantie”, mais de mettre en place un pilotage qui :

- rassure le garant, la banque et l’expert-comptable

- réduit les pics d’exposition (sans casser les ventes)

- sécurise vos process (preuves, rapprochement, anti-fraude)

Si vous construisez votre agence en 2026, ces ressources peuvent vous aider à structurer le socle :

- Création d’agence de voyage : paiements et conformité

- Guide du débutant : comprendre les garanties financières et l’ORIAS

- FAQ : tout savoir sur les limites de garantie fonds client

Réduire l’exposition sans réduire les ventes : 4 leviers concrets

Il y a des leviers commerciaux (échéanciers) et des leviers opérationnels (paiements fournisseurs). Les meilleurs résultats viennent d’un mix.

Standardiser un échéancier “anti-pic”

Si vous encaissez 30% à la commande puis 70% très tôt, vous créez mécaniquement un pic. Une approche plus “lissée” peut réduire l’exposition maximale, surtout sur des départs à J+90 ou J+180.

Isoler les flux par dossier

Quand chaque dossier a sa traçabilité, le calcul devient fiable et défendable. C’est aussi ce qui rend le rapprochement beaucoup plus rapide.

Sur cette logique, voir : Comptes ségrégués par dossier : pourquoi et comment faire

Sécuriser et tracer les paiements fournisseurs

Les paiements fournisseurs sont l’autre jambe du sujet : bien exécutés, ils font baisser l’exposition au bon moment (et réduisent les litiges).

Mettre un rituel hebdomadaire “garantie”

Même en micro-agence, un rituel de 20 minutes peut suffire :

- top dossiers par exposition

- exposition agence à date

- pic attendu à 30 jours (à partir des échéanciers)

Le but est de décider avant d’être contraint.

FAQ

L’exposition diminue-t-elle quand je paye un fournisseur ? Oui, dans un suivi opérationnel “fonds clients”, un décaissement rattaché au dossier réduit le solde (encaissements-décaissements). Vérifiez toutefois la méthode et les définitions retenues par votre garant, car certains contrats demandent un reporting spécifique.

Dois-je calculer l’exposition en TTC ou en HT ? En pratique, le pilotage d’exposition se fait souvent sur les montants réellement encaissés et décaissés (donc TTC côté client si c’est ce qui a été payé). Pour le reporting réglementaire/contractuel, alignez-vous avec votre garant et votre expert-comptable.

Comment gérer les dossiers en devises (USD, GBP) ? Faites le calcul par dossier dans la devise de référence de votre comptabilité (souvent EUR), en utilisant une règle de conversion cohérente (taux de la transaction, taux banque, ou taux “clôture” selon votre process). L’important est la cohérence et la traçabilité.

Que faire si j’ai des paiements non rapprochés ? Traitez-les en priorité. Tant qu’un encaissement ou un décaissement n’est pas rattaché à un dossier, votre exposition est mécaniquement fausse. Mettez une règle interne : aucun flux ne reste orphelin plus de 48 heures.

Est-ce que ce calcul suffit pour dimensionner ma garantie financière ? Il suffit pour piloter votre risque “fonds clients” et objectiver vos pics, mais le dimensionnement final dépend du cadre réglementaire, de votre historique de CA, de votre profil, et des exigences de votre garant.

Aller plus loin avec Elia Pay

Si vous voulez passer du tableur au pilotage fiable (et surtout éviter que le calcul d’exposition devienne un travail à temps plein), l’enjeu est d’avoir des flux unifiés et rattachés au dossier.

Elia Pay est une plateforme de paiement pensée pour les agences de voyages (IBAN français, cartes virtuelles, rapprochement bancaire simplifié, prévention de la fraude), ce qui aide à :

- segmenter les encaissements et décaissements par dossier,

- fiabiliser le rapprochement,

- produire plus facilement les éléments de preuve attendus lors des contrôles.

Vous pouvez découvrir la solution sur Elia Pay ou demander une démo pour voir comment structurer un suivi “exposition par dossier” adapté à votre modèle.

A propos de l'auteur