Plan de trésorerie 13 semaines pour agence de voyage débutante

Créer une agence de voyage, c’est souvent maîtriser l’art du décalage, vous encaissez des acomptes aujourd’hui, vous payez des fournisseurs à des dates différentes, et vous devez parfois rembourser vite (annulation, modification, litige). Dans ce contexte, un plan de trésorerie 13 semaines est l’outil le plus “terrain” pour éviter la rupture de cash pendant les premiers mois, quand votre activité n’a pas encore d’historique.

L’objectif de cet article est simple, vous permettre de bâtir un plan 13 semaines exploitable (pas un fichier “pour faire joli”), avec les bonnes lignes, les bonnes hypothèses, et surtout un rythme de mise à jour qui colle à la réalité d’une agence débutante.

Pourquoi le plan de trésorerie 13 semaines est vital quand on démarre

Un prévisionnel annuel (P&L, budget) est utile pour convaincre, mais il ne dit pas si vous serez à découvert en semaine 6.

Le plan 13 semaines, lui, répond à la question la plus importante au démarrage:

- Quel sera mon niveau de cash semaine par semaine, au pire moment, et que dois-je faire avant que ce pire moment arrive ?

C’est particulièrement critique en création d’agence de voyage, car:

- Vous manipulez des acomptes et soldes (et parfois du paiement en plusieurs fois).

- Les décaissements fournisseurs peuvent arriver avant l’encaissement du solde client.

- Les pics d’activité sont saisonniers.

- La conformité (immatriculation, garantie financière, preuves) vous pousse à structurer et tracer vos flux dès le début (voir aussi immatriculation Atout France, dossier complet et erreurs à éviter).

Ce qu’un plan 13 semaines doit contenir (et ce qu’il doit éviter)

Un bon plan 13 semaines est:

- Rolling: chaque semaine, vous ajoutez une semaine “au bout” et vous actualisez les hypothèses.

- Basé sur des dates de valeur (quand l’argent est réellement disponible) et pas sur des dates de facture.

- Actionnable: il met en évidence un “minimum cash” et des seuils d’alerte.

À l’inverse, évitez:

- 200 lignes “comptables” ingérables en weekly.

- Des prévisions de ventes trop optimistes, sans pipeline.

- Un modèle qui mélange fonds clients, marge et cash sans séparation claire.

Note: en France, les exigences autour de la garantie financière et de la traçabilité rendent encore plus important le fait de savoir “où est l’argent”, par dossier, par canal, par période (vous pouvez approfondir avec garantie financière agence de voyage, mode d’emploi 2026).

Les données minimales à réunir avant d’ouvrir votre tableur

Vous pouvez construire un plan 13 semaines même sans historique, à condition d’être explicite sur vos hypothèses.

| Bloc de données | Ce que vous collectez | Pourquoi c’est indispensable en 13 semaines |

|---|---|---|

| Cash de départ | Solde bancaire réel (J0) et éventuelles réserves | Point de départ du forecast, sans lui le modèle est faux |

| Pipeline commercial | Devis envoyés, probabilité de signature, dates d’acompte | C’est votre “moteur” d’encaissement, surtout au démarrage |

| Politique d’acompte/solde | % acompte, date solde (ex: J-30 départ) | Détermine le profil de cash, pas seulement le CA |

| Calendrier fournisseurs | Quand vous devez payer (acompte, solde, BSP/bedbanks, DMC) | Source principale de tension de trésorerie |

| Charges fixes | Outils, salaire, loyer, assurances, RCP | Les charges fixes “mangent” le cash, même sans ventes |

| Charges variables | Frais de paiement, commissions, publicité variable | Pour ne pas surévaluer votre cash net |

| Impôts et taxes | TVA (si applicable), URSSAF, IS/IR, cotisations | Les échéances tombent même si l’activité est irrégulière |

Si vous êtes en phase “accompagnement création agence de voyage”, demandez à votre expert-comptable ou à votre mentor de valider surtout ces trois points: calendrier fournisseurs, règles d’acompte/solde, hypothèses de conversion pipeline.

Construire votre plan de trésorerie 13 semaines en 60 minutes (structure simple)

1) Une grille hebdo, pas mensuelle

Créez 13 colonnes, une par semaine (S1 à S13). Le pas hebdomadaire est la clé, car les problèmes de cash se jouent souvent sur 7 à 10 jours.

Ajoutez en haut:

- Solde initial S1

- Encaissements (par grandes familles)

- Décaissements (par grandes familles)

- Variation nette

- Solde final

2) Les encaissements, séparés par “type de cash”

Pour une agence débutante, évitez de trop segmenter. Les catégories suivantes suffisent:

- Encaissements clients (acomptes)

- Encaissements clients (soldes)

- Encaissements corporate / B2B (si vous facturez des entreprises)

- Remboursements fournisseurs reçus (avoirs transformés en cash, rétrocessions)

- Autres (apports en compte courant d’associé, subventions, etc.)

Astuce: si vous vendez via plusieurs canaux, vous pouvez ajouter une ligne “encaissements OTA” mais seulement si vous subissez des délais importants et récurrents.

3) Les décaissements, orientés “risque de rupture”

Côté décaissements, l’erreur fréquente est de copier son plan de comptes. En 13 semaines, ce qui compte c’est la capacité à piloter:

- Paiements fournisseurs (transport, hôtels, DMC)

- BSP/ARC (si concerné)

- Remboursements clients

- Frais de paiement et frais bancaires

- Salaires + charges

- Outils SaaS

- Marketing

- Assurances (RCP)

- Impôts et taxes

Pour une agence en création, les remboursements clients méritent une ligne dédiée, c’est un “choc” de cash typique (voir aussi accélérer les remboursements clients après annulation).

4) Deux calculs indispensables

- Solde final semaine N = solde initial + encaissements – décaissements

- Solde initial semaine N+1 = solde final semaine N

Puis ajoutez un indicateur simple: votre minimum cash sur 13 semaines (le point le plus bas). C’est lui qui dicte votre marge de sécurité.

Hypothèses réalistes pour une agence de voyage débutante (modèle “premiers dossiers”)

Quand on démarre, le plus difficile n’est pas Excel, c’est d’éviter l’auto-persuasion. Voici des hypothèses simples, faciles à challenger.

Hypothèses de ventes (pipeline)

Basez-vous sur des unités concrètes:

- Nombre de devis envoyés par semaine

- Taux de signature

- Panier moyen TTC

- % d’acompte à la signature

- Date d’encaissement du solde

Exemple de logique:

- 8 devis / semaine

- 25% de signature (2 dossiers)

- 2 500 € TTC de panier moyen

- 30% d’acompte encaissé à J+2

- 70% de solde encaissé à J-30 avant départ (donc souvent plus tard que vos 13 semaines si le départ est loin)

Hypothèses de décaissements fournisseurs

Pour éviter les mauvaises surprises, distinguez:

- Fournisseurs “à paiement rapide” (ex: certains hôtels, DMC) avec acompte immédiat

- Fournisseurs “à paiement différé” (échéance à 15-30 jours)

Même sans connaître tous vos partenaires, vous pouvez poser une règle prudente, par exemple “40% des coûts fournisseurs payés sous 7 jours”.

Hypothèses de remboursement

Au démarrage, vous n’avez pas de stats, donc prenez une hypothèse simple et prudente:

- % des dossiers qui déclenchent un remboursement partiel

- délai moyen avant remboursement (ex: sous 7 jours)

Vous pouvez ensuite affiner en instrumentant votre process (preuves, e-signature, SCA, traçabilité), ce qui réduit aussi le risque de litige.

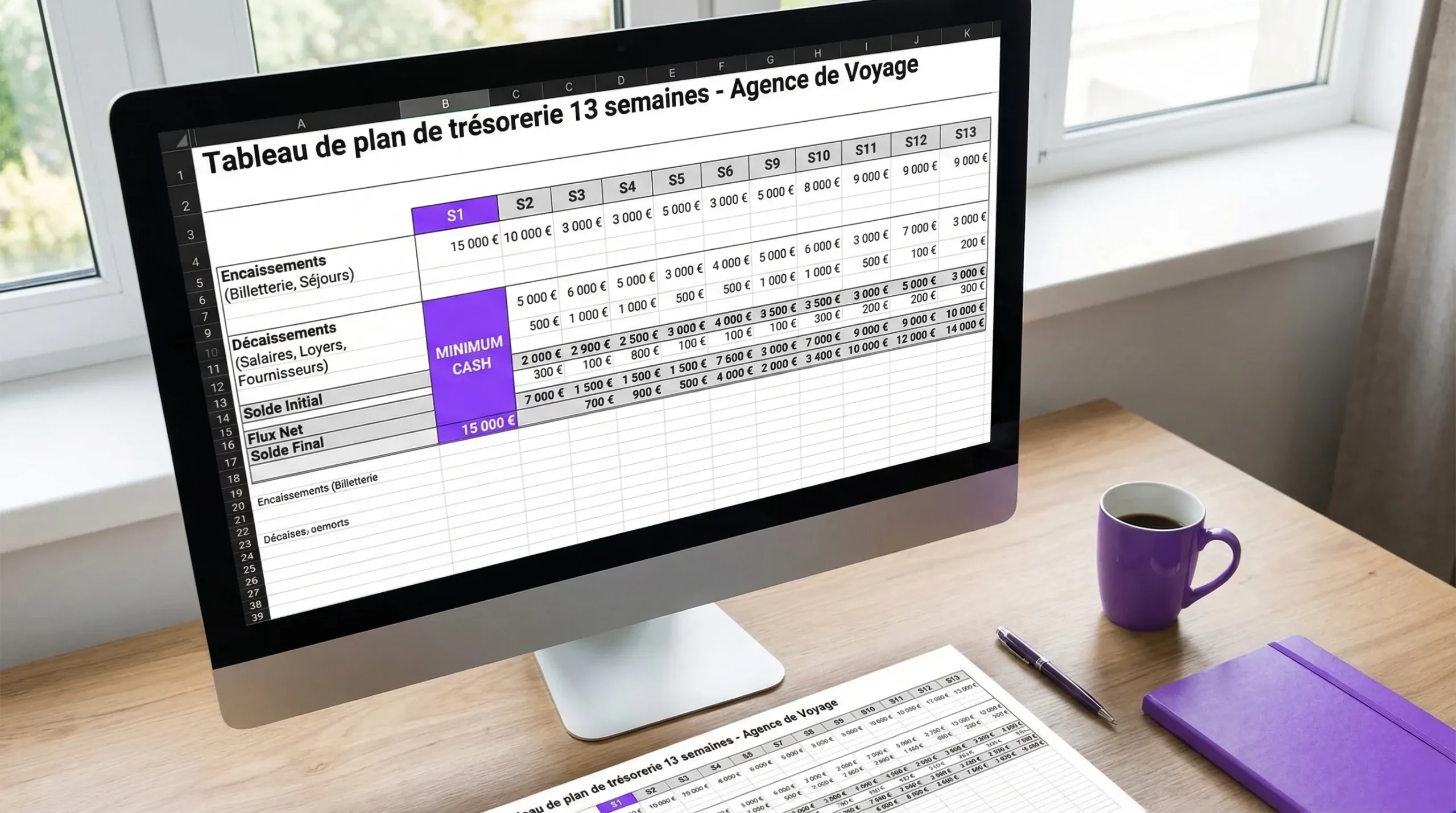

Exemple chiffré (simplifié) sur 6 semaines

Cet exemple illustre un point clé, la trésorerie ne suit pas la marge. Même rentable, vous pouvez être en tension si le calendrier vous est défavorable.

Hypothèses de départ:

- Cash initial: 12 000 €

- 2 dossiers signés par semaine

- Acompte client: 30% encaissé la semaine de signature

- Paiement fournisseur initial: 40% des coûts la semaine de signature

- Coûts fournisseurs totaux: 75% du TTC (marge brute 25%)

- Charges fixes: 1 800 €/semaine (salaire, outils, assurance, etc.)

| Semaine | Encaissements clients (acomptes) | Paiements fournisseurs | Charges fixes | Variation nette | Solde fin |

|---|---|---|---|---|---|

| S1 | 1 500 € | 1 500 € | 1 800 € | -1 800 € | 10 200 € |

| S2 | 1 500 € | 1 500 € | 1 800 € | -1 800 € | 8 400 € |

| S3 | 1 500 € | 1 500 € | 1 800 € | -1 800 € | 6 600 € |

| S4 | 1 500 € | 1 500 € | 1 800 € | -1 800 € | 4 800 € |

| S5 | 1 500 € | 1 500 € | 1 800 € | -1 800 € | 3 000 € |

| S6 | 1 500 € | 1 500 € | 1 800 € | -1 800 € | 1 200 € |

Ce “mini modèle” choque souvent, il montre que si vous ne récupérez que des acomptes et que le solde arrive plus tard, vos charges fixes peuvent consommer tout votre cash, même avec des ventes régulières.

C’est exactement le type d’alerte que le plan 13 semaines doit faire remonter dès la semaine 1.

Tester 3 scénarios avant de lancer (et décider d’un seuil de sécurité)

Ne cherchez pas 12 scénarios. Trois suffisent pour une agence en création:

- Base: vos hypothèses “réalistes”

- Lent: 30% de signatures en moins

- Choc: une semaine avec remboursements significatifs

| Scénario | Ce que vous changez | Ce que vous surveillez | Décision typique |

|---|---|---|---|

| Base | Hypothèses initiales | Minimum cash | Votre fonctionnement normal |

| Lent | -30% encaissements | Date de passage sous 0 | Réduire charges, accélérer encaissements, relances |

| Choc | + X € remboursements S5 | Amplitude de la chute | Mettre une réserve, sécuriser preuves, améliorer anti-fraude |

Votre plan devient un outil de pilotage quand vous avez défini un seuil d’alerte (ex: “si cash prévu < 6 000 €, je déclenche plan d’action”).

Le rituel hebdomadaire (20 minutes) qui fait la différence

Un plan 13 semaines n’est utile que s’il vit. Le bon rythme, c’est chaque semaine, le même jour.

Votre routine:

- Mettre à jour le solde réel (banque)

- Remplacer les prévisions de S1 par les réalisés

- Glisser la fenêtre (ajouter une S14, supprimer S1)

- Mettre à jour 3 drivers seulement: ventes signées, paiements fournisseurs attendus, remboursements

- Commenter les écarts importants (ex: “S3: paiement fournisseur avancé de 10 jours”)

Deux indicateurs suffisent pour piloter au début:

- Minimum cash sur 13 semaines

- Cash in 4 weeks (le solde prévu à J+28, très utile pour agir avant)

Les leviers concrets pour améliorer votre cash-flow (sans “vendre plus”)

Quand le plan révèle un creux, les actions efficaces sont souvent opérationnelles.

Encaisser plus tôt, sans dégrader l’expérience client

- Clarifier la politique acompte/solde dans vos devis et CGV, et faire signer proprement (voir clauses paiement indispensables dans un devis).

- Proposer un mix de moyens de paiement adaptés, selon le panier, pour limiter les échecs et accélérer la décision.

- Industrialiser la relance des soldes (calendrier, messages), surtout si vous proposez des échéanciers.

Payer plus tard, sans abîmer la relation fournisseur

- Négocier des échéances alignées sur vos encaissements, et non sur la date de réservation.

- Mettre en place des règles d’approbation et des limites, pour éviter les paiements “trop tôt par réflexe”.

Réduire les sorties de cash “inutiles”

- Diminuer les erreurs de rapprochement qui génèrent des doublons, des “mouvements orphelins” et des régularisations tardives.

- Réduire fraude et chargebacks, qui frappent la trésorerie et consomment du temps.

Sur ce dernier point, une plateforme de paiement spécialisée tourisme peut aider, notamment en centralisant les flux, en améliorant la traçabilité par dossier, et en automatisant le rapprochement.

Comment Elia Pay peut soutenir un plan 13 semaines (sans complexifier votre stack)

Quand on démarre une agence, le risque est de multiplier les outils. L’idée n’est pas d’ajouter une couche de reporting de plus, mais de fiabiliser les données qui alimentent votre plan.

Elia Pay est une plateforme de paiement conçue pour les agences de voyage, avec notamment:

- Gestion unifiée des paiements pour limiter les flux dispersés.

- IBAN français et cartes virtuelles (pratiques pour payer et tracer par dossier, selon votre organisation).

- Rapprochement bancaire simplifié (moins de temps perdu, moins d’écarts).

- Technologies de prévention de la fraude et standards de sécurité avancés.

- Jusqu’à 1% de cashback sur des achats voyage éligibles, utile pour améliorer la marge et, selon votre politique, renforcer votre réserve de trésorerie.

- Intégrations avec des logiciels tourisme, pour éviter les doubles saisies.

Si vous êtes en phase de création, vous pouvez aussi parcourir:

- Créer une agence de voyage en 2026, guide étape par étape

- Budget pour ouvrir une agence de voyage, combien prévoir ?

- Encaisser un acompte en agence, règles, preuves, scénarios

Pour aller plus loin, vous pouvez demander une démo sur Elia Pay afin de voir comment structurer vos flux (encaissements, paiements fournisseurs, rapprochement) de façon à alimenter un plan 13 semaines fiable dès vos premiers dossiers.

Ce que vous devez obtenir à la fin (check mental)

À l’issue de votre plan de trésorerie 13 semaines, vous devez être capable de répondre sans hésiter à:

- Quel est mon point bas de cash sur les 13 prochaines semaines ?

- Quelle est la semaine du risque, et quels événements la provoquent (fournisseur, charge fixe, remboursements) ?

- Quelles 3 actions je déclenche si je passe sous mon seuil d’alerte ?

Si vous avez ces réponses, vous avez un outil de pilotage, pas un tableur de plus. Et c’est exactement ce qui sécurise les premiers mois d’une agence de voyage débutante.

A propos de l'auteur