Créer une agence de voyage: le vrai budget de trésorerie

Créer une agence de voyage, ce n’est pas seulement financer des frais de création (juridique, site, outils). Le vrai risque au démarrage, c’est la panne de trésorerie alors même que le carnet de commandes se remplit.

Pourquoi ? Parce que dans le tourisme, vous encaissez souvent en plusieurs fois, vous payez des fournisseurs à des jalons précis, vous gérez des annulations, des remboursements, parfois des litiges, et vous devez rester conforme (garantie financière, traçabilité des fonds clients). Résultat, votre compte de résultat peut être “bon” sur le papier, mais votre cash, lui, peut être négatif.

Ce guide vous aide à chiffrer un budget de trésorerie réaliste pour créer une agence de voyage, à tester des scénarios qui font mal (mais utiles), et à identifier les leviers concrets pour réduire le besoin de cash sans fragiliser votre conformité.

Budget de trésorerie vs budget “de création”: ce que vous financez vraiment

Un budget de création (ou budget de lancement) regroupe les dépenses pour exister: constitution, assurance, outils, identité, marketing initial.

Le budget de trésorerie, lui, sert à absorber:

- le décalage entre vos encaissements clients et vos décaissements fournisseurs (le BFR),

- les imprévus (annulations, remboursements, litiges),

- la saisonnalité (pics et creux),

- le temps de montée en puissance commerciale (vous payez des charges avant d’avoir une cadence stable),

- les exigences de conformité et de sécurité qui, si elles sont mal traitées, peuvent immobiliser des fonds ou déclencher des pertes.

Le bon réflexe: raisonner “survie” avant “rentabilité”. La question n’est pas “combien je gagne par dossier ?”, mais “combien de semaines je tiens si mon cash se tend ?”.

Les 7 postes qui font exploser la trésorerie d’une agence (et qu’on sous-estime)

1) Le BFR de production (le décalage jalons clients vs jalons fournisseurs)

C’est le classique, et c’est souvent le plus gros.

Exemples fréquents:

- vous encaissez un acompte (ex: 30% ou moins selon vos CGV et votre marché),

- vous devez régler un acompte hôtel/DMC rapidement,

- le solde client arrive plus tard,

- une partie du coût est en devise, donc le cash à sortir peut varier.

Le BFR dépend moins de votre chiffre d’affaires que de votre cadence de jalons et de votre discipline d’encaissement.

2) Les remboursements et annulations (et leur rythme)

Même avec de bonnes CGV, il y a toujours des cas où:

- un fournisseur rembourse tard,

- le client exige un remboursement rapide,

- vous devez avancer (ou arbitrer commercialement) pour protéger la relation.

L’impact trésorerie n’est pas seulement le montant, c’est le timing. Un remboursement J+2 côté client, avec un retour fournisseur J+45, crée un trou.

3) Les litiges et chargebacks (surtout si vous encaissez par carte)

Un litige peut immobiliser du cash, générer des frais, et surtout créer une incertitude sur votre prévisionnel à court terme.

Le bon chiffrage n’est pas “combien ça arrive”, mais “si ça arrive, combien de temps l’argent est bloqué, et quel est le coût administratif”.

4) La garantie financière et la conformité (coût + frictions)

Créer une agence de voyage implique des exigences spécifiques (garantie financière, assurances, procédures, preuves). Même quand le coût direct est connu, le coût indirect est souvent oublié:

- temps de constitution des justificatifs,

- besoin de traçabilité fine,

- risques de retards si vos flux ne sont pas propres.

Sur ce point, une architecture de paiement et de rapprochement robuste réduit la friction, donc réduit aussi le “cash immobilisé par désorganisation”.

5) Le marketing de démarrage (cash-out avant cash-in)

Au début, votre acquisition est rarement “autofinancée”. Vous payez:

- création de contenu,

- campagnes,

- outils,

- parfois des avances à des partenaires.

Et vos ventes suivent avec un délai.

6) Les charges fixes incompressibles

Même une micro-agence a des charges:

- assurance,

- logiciels,

- comptabilité,

- téléphonie,

- frais bancaires.

Le piège est de sous-estimer le nombre de mois nécessaires avant un rythme de ventes stable.

7) La TVA et les effets de caisse (selon votre modèle)

Sans entrer dans un cours de fiscalité, retenez une règle simple: selon votre schéma (vente en nom propre, mandat, TVA sur marge, B2B, international), la temporalité des encaissements, des factures fournisseurs et des déclarations peut créer des tensions.

Si vous n’êtes pas à l’aise, faites valider vos hypothèses par votre expert-comptable, surtout si vous visez vite du volume.

Une grille simple pour estimer votre trésorerie minimale (sans “tableur usine”)

L’objectif est de calculer un plancher de cash: le minimum de trésorerie à avoir pour ne pas subir vos délais.

Voici une grille qui fonctionne bien pour les petites agences:

| Bloc | À estimer | Pourquoi ça compte | Méthode rapide |

|---|---|---|---|

| Charges fixes mensuelles | Loyer + outils + assurance + compta + salaires (si existants) | Détermine votre “burn” | Moyenne mensuelle sur 3 mois glissants (même en prévisionnel) |

| BFR par dossier | (Décaissements fournisseurs avant encaissements clients) | C’est votre besoin de cash lié au volume | Calcul sur 3 dossiers types (petit, moyen, gros) |

| Stock de dossiers en cours | Nombre de dossiers simultanés “en production” | Multiplie votre BFR | Prenez votre cycle moyen (en semaines) x votre cadence de ventes |

| Coussin remboursements | Montant de remboursements “plausible” en attente | Absorbe annulations et retards | Hypothèse prudente (ex: 1 à 2 dossiers) |

| Coussin litiges | Montant potentiellement bloqué | Absorbe chargebacks et contestations | Petit pourcentage conservateur ou budget forfait |

| Marge de sécurité | 10% à 25% selon volatilité | Les imprévus existent toujours | Ajout simple en fin de calcul |

Cette table ne vous donne pas “le chiffre”, elle vous donne la structure. Le chiffre sort quand vous mettez vos hypothèses.

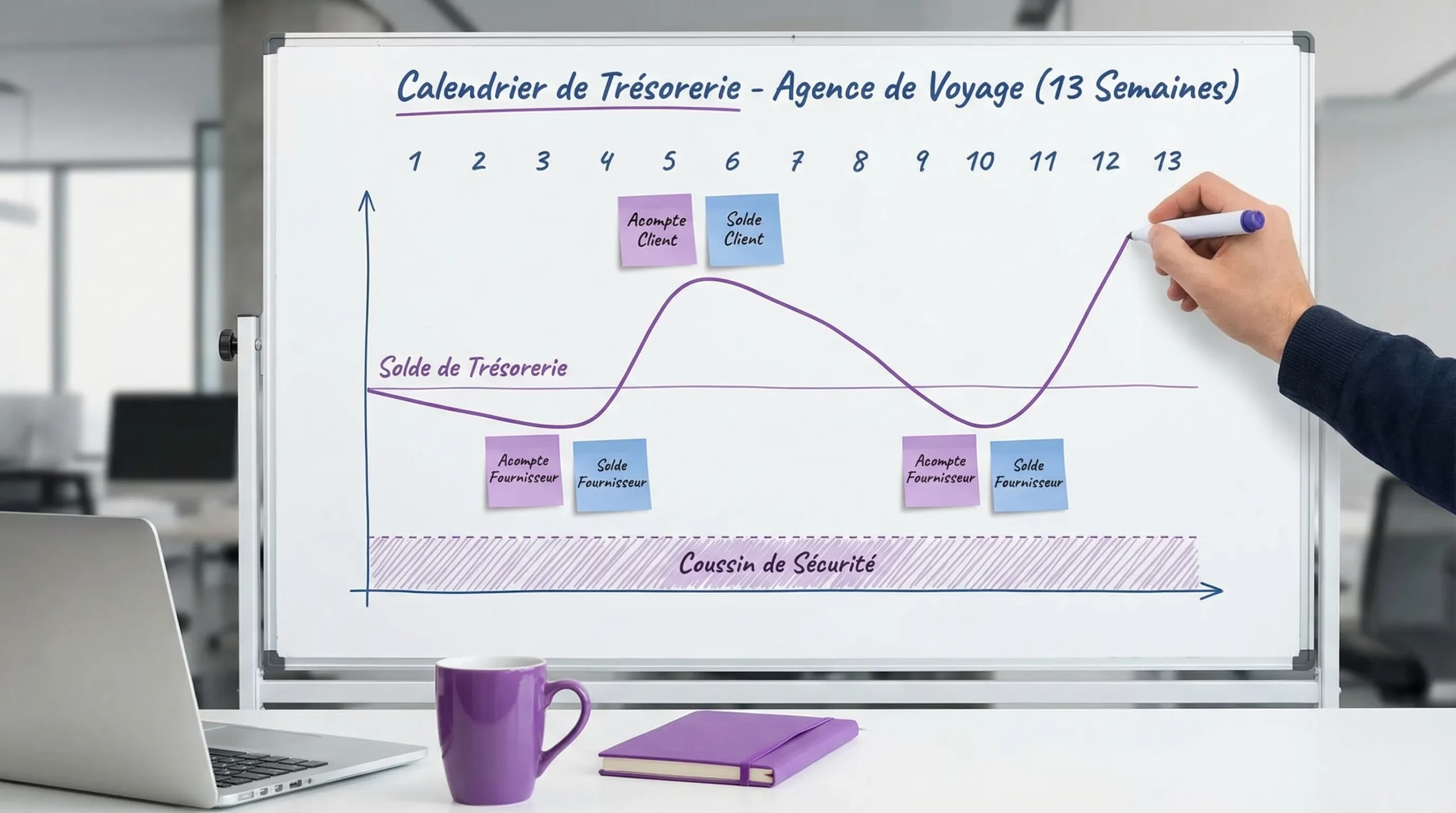

Le calcul clé: votre “trou de cash” maximal sur 13 semaines

Le format le plus utile, au démarrage, est le plan de trésorerie glissant sur 13 semaines. Il vous montre la tension réelle, semaine par semaine.

Principe:

- Semaine 1 à 13: vous listez les encaissements attendus (acompte, solde, commissions) et les décaissements attendus (acomptes fournisseurs, soldes, charges fixes, taxes).

- Vous calculez votre solde de trésorerie prévisionnel.

- Le point le plus bas sur 13 semaines = cash minimal à avoir, plus une marge de sécurité.

Si vous avez besoin d’une méthode pas à pas, vous pouvez vous appuyer sur ce modèle orienté débutants: plan de trésorerie 13 semaines pour agence de voyage débutante.

Exemple chiffré (illustratif) pour comprendre la mécanique

Hypothèses (exemple volontairement simple):

- 10 dossiers vendus sur 4 semaines.

- Panier moyen: 3 000 € TTC.

- Encaissement client: 30% à la commande, 70% plus tard.

- Fournisseurs: 40% à payer vite, 60% plus tard.

- Marge brute: 12% (donc coût fournisseur 88%).

Ce qui crée la tension:

- à la commande, vous encaissez 900 € mais vous pouvez devoir sortir 1 056 € (40% de 2 640 €). Vous êtes déjà en négatif sur le dossier.

- le solde client arrive plus tard, mais entre-temps vous avez des charges fixes.

Même si la marge est correcte, le timing vous met dans le rouge.

Moralité: votre budget de trésorerie dépend de votre capacité à:

- encaisser vite,

- limiter les avances,

- lisser les décaissements,

- réduire les erreurs de rapprochement (qui créent des “faux trous”).

Les 5 scénarios de stress à tester avant de vous lancer

Vous n’avez pas besoin de 12 scénarios. En revanche, ces 5 tests évitent 80% des mauvaises surprises.

Scénario A: 30% de vos ventes se décalent d’un mois

Vous ne “perdez” pas la vente, mais elle arrive plus tard. Votre compte de résultat annuel tient, votre trésorerie peut casser.

Scénario B: 10% d’annulations avec remboursement client plus rapide que fournisseur

C’est le scénario le plus destructeur pour une petite structure si vous n’avez pas de coussin dédié.

Scénario C: hausse des dépenses marketing pendant 6 semaines

Typique quand on veut accélérer, ou quand une niche est plus chère à acquérir que prévu.

Scénario D: un litige carte significatif

Un seul gros dossier peut suffire à immobiliser du cash, surtout si vos preuves sont dispersées (devis, CGV, échanges, justificatifs).

Scénario E: saisonnalité, “trou d’air” hors vacances

Le tourisme est cyclique. Vous devez savoir si vous tenez un creux sans vous mettre en risque.

Réduire le budget de trésorerie sans “jouer” avec la conformité

L’objectif n’est pas de “faire au moins cher”, c’est de réduire le besoin de cash en améliorant vos flux.

Encaisser plus tôt, sans augmenter les frictions

Deux points font une différence immédiate:

- un parcours d’encaissement clair (acompte, solde, relances),

- des moyens de paiement adaptés au contexte (carte, virement, lien de paiement), avec une traçabilité propre.

Sur l’opérationnel, une référence de dossier unique et un encaissement bien cadré vous évitent des heures de chasing et des erreurs. Vous pouvez compléter avec ce guide: encaisser un acompte en agence: règles, preuves, scénarios.

Négocier les jalons fournisseurs (et les formaliser)

Les jalons “de fait” deviennent des jalons “de droit” quand ils sont écrits.

Même sans gros volume, vous pouvez négocier:

- des délais plus longs sur une partie,

- des acomptes plus faibles,

- des conditions d’annulation plus lisibles.

Le gain n’est pas seulement financier, c’est de la prévisibilité, donc un plan de trésorerie plus fiable.

Segmenter vos flux pour éviter les trous invisibles

Beaucoup de trésoreries “cassent” non pas à cause d’un vrai manque d’argent, mais à cause de:

- paiements non identifiés,

- mouvements bancaires orphelins,

- doubles paiements,

- remboursements non rattachés au bon dossier.

D’où l’intérêt d’une approche avec IBAN dédiés (ou virtuels) par dossier et un rapprochement automatisé, afin de savoir, chaque semaine, ce qui est réellement disponible.

Utiliser des cartes virtuelles pour mieux contrôler (et parfois récupérer de la marge)

Les cartes virtuelles (en particulier en B2B) apportent généralement:

- un meilleur contrôle des plafonds et des usages,

- une réduction du risque de fraude,

- un rapprochement plus propre,

- et selon les programmes, du cashback.

À volume égal, le cashback ne remplace pas un financement, mais il peut réduire votre besoin de trésorerie sur l’année, surtout quand les marges sont comprimées.

Pourquoi la “stack paiement” influence directement votre trésorerie

Au démarrage, on choisit souvent un compte pro “générique” puis on empile. Dans le tourisme, ce choix se paye rapidement en cash:

- délais de traitement plus longs,

- frais non anticipés,

- réconciliation manuelle,

- risque de fraude,

- difficulté à produire des preuves propres.

Une plateforme de paiement pensée pour une agence de voyages agit sur la trésorerie de trois façons:

- Visibilité: vous savez ce qui est encaissé, ce qui est à payer, ce qui est en attente.

- Vitesse: vous rapprochez et vous clôturez plus vite, donc vous pilotez au réel.

- Protection: moins de fraude, moins de litiges, moins de “cash qui se volatilise”.

C’est précisément la promesse d’une plateforme comme Elia Pay: gestion unifiée des paiements, IBAN français, cartes virtuelles, rapprochement bancaire simplifié, technologie de prévention de la fraude, conformité tourisme et jusqu’à 1% de cashback sur des achats travel.

Si vous êtes en phase de choix d’infrastructure, ce comparatif peut aider à cadrer vos critères: ouvrir un compte pro pour agence de voyage: comparatif des options.

Cas particulier: B2B et corporate, une trésorerie souvent plus tendue qu’on ne croit

Beaucoup de créateurs d’agence visent le B2B (voyages d’entreprise, incentives, déplacements d’équipes). C’est souvent rentable, mais la trésorerie peut être plus complexe:

- paiement à 30 jours côté client,

- exigences de facture, PO, ventilation,

- multi-payeurs,

- parfois des modifications fréquentes.

Si vous ciblez des secteurs très structurés (industrie, retail, services, ou même des marques du textile), vos interlocuteurs finance attendent des process propres. Exemple: une entreprise qui gère sa chaîne de production avec des partenaires comme Arcus Apparel Group aura souvent une culture achats et contrôle interne exigeante, ce qui vous pousse à être carré sur les références, les preuves et la réconciliation.

Dans ce modèle, votre budget de trésorerie doit intégrer un “tampon délais clients”, même si votre marge dossier est bonne.

Combien prévoir, concrètement, comme “coussin” pour créer une agence de voyage ?

Il n’existe pas de chiffre universel. En revanche, il existe des repères de décision utiles.

Une règle pragmatique

Additionnez:

- 1 à 3 mois de charges fixes (selon stabilité commerciale),

- votre trou de cash maximal sur 13 semaines (scénario de base),

- un coussin annulations/litiges (même petit),

- une marge de sécurité.

Puis comparez ce montant à votre réalité (apport, prêt, capacité à réduire le BFR par les process).

Un tableau de repères (non chiffré) selon profil

| Profil de lancement | Risque principal | Logique de trésorerie |

|---|---|---|

| Sur-mesure premium (peu de dossiers, gros paniers) | Un seul dossier peut créer un trou | Coussin par “gros dossier” + preuves béton |

| Volume loisirs (beaucoup de petits dossiers) | Rapprochement et charge opérationnelle | Coussin “erreurs + retards” + automatisation |

| Corporate/B2B | Délais de paiement client | Coussin “DSO” + segmentation des flux |

| Long-courrier/multi-devises | Variations de change + jalons fournisseurs | Coussin FX + règles de paiement strictes |

L’idée: votre budget de trésorerie doit refléter votre risque dominant, pas une moyenne.

Le point qui change tout: traiter la trésorerie comme un système, pas comme un montant

Quand vous créez une agence de voyage, la trésorerie n’est pas une ligne “à prévoir”. C’est un système à concevoir:

- des jalons d’encaissement réalistes,

- des jalons de paiement fournisseurs négociés,

- une architecture paiement qui évite les trous invisibles,

- un plan 13 semaines mis à jour chaque semaine,

- des scénarios de stress testés avant le lancement.

Si vous faites cet exercice avant de signer vos outils et vos partenaires, vous réduisez fortement le capital nécessaire au démarrage, et vous augmentez vos chances de passer la première année sans subir.

A propos de l'auteur