RC Pro agence de voyage: comment dimensionner vos plafonds

Souscrire une RC Pro agence de voyage est une étape obligatoire et structurante, surtout en phase de création d’agence de voyage. Mais là où beaucoup de créateurs se trompent, c’est sur le dimensionnement des plafonds de garantie (et des franchises). Trop bas, vous vous exposez à un reste à charge potentiellement fatal pour votre trésorerie. Trop haut, vous payez une prime inutilement élevée, sans gain réel si vos exclusions et sous-limites ne suivent pas.

L’objectif de cet article est simple: vous donner une méthode concrète pour dimensionner vos plafonds RC Pro en fonction de votre activité, de vos dossiers, de vos flux de paiement et de votre trajectoire de croissance.

RC Pro, garantie financière, assurance annulation: ne pas confondre

En création d’agence de voyage, on mélange souvent trois sujets qui n’ont pas le même rôle:

- RC Pro (responsabilité civile professionnelle): couvre les conséquences financières d’une faute, erreur, omission, négligence (selon contrat), dans l’exercice de votre activité.

- Garantie financière: protège les fonds des clients et répond aux obligations du Code du tourisme (immatriculation opérateur de voyages et de séjours). Elle ne remplace pas la RC Pro.

- Assurance annulation / assistance / multirisque voyage: protège le voyageur, pas l’agence, et n’indemnise pas automatiquement vos erreurs professionnelles.

Pour le cadre administratif, la référence d’entrée est le registre Atout France (immatriculation) et ses exigences en matière d’assurance et de garantie financière. Vous pouvez consulter les informations officielles sur le registre des opérateurs de voyages et de séjours (Atout France).

Si vous démarrez, vous pouvez aussi croiser avec notre ressource: Assurance RC Pro agence de voyage: garanties indispensables.

Plafonds RC Pro: ce que vous devez comprendre avant de choisir un montant

Un contrat RC Pro comporte plusieurs “couches” de limites. Dimensionner “un plafond” sans lire le reste est une erreur fréquente.

1) Plafond par sinistre vs plafond annuel

- Plafond par sinistre: montant maximum indemnisé pour un événement (un dossier, un client, un fait générateur).

- Plafond annuel (ou par période d’assurance): maximum total indemnisé sur l’année, tous sinistres confondus.

Une agence qui gère des volumes saisonniers peut avoir peu de sinistres, mais un sinistre “gros” en haute saison. C’est la combinaison des deux plafonds qui compte.

2) Sous-limites par type de dommage

Selon les assureurs, vous trouverez des sous-limites, par exemple sur:

- Dommages immatériels (perte financière sans dommage matériel préalable)

- Dommages immatériels consécutifs (perte financière liée à un dommage matériel)

- Atteinte aux données / confidentialité / cyber (souvent traité dans un contrat séparé)

Dans le voyage, les réclamations “pures” sont souvent immatérielles: surcoûts, pertes de prestations, nuits d’hôtel, réémissions, pénalités, manque à gagner.

3) Franchises (et franchises spécifiques)

La franchise est votre reste à charge. Certaines franchises sont fixes, d’autres variables, et il existe parfois des franchises spécifiques (ex: réclamations liées à un sous-traitant, à une zone géographique, à une activité déclarée “accessoire”).

4) Défense, frais d’expertise et base “réclamation”

Deux points pratiques à valider:

- Les frais de défense: sont-ils inclus dans le plafond, ou payés “en plus” du plafond.

- Base réclamation (claims made): très fréquente en RC Pro, elle impose d’être vigilant sur la continuité de couverture lors d’un changement d’assureur.

La méthode simple pour dimensionner vos plafonds RC Pro (spécial petites agences)

Un bon dimensionnement n’est pas un chiffre “magique”. C’est un raisonnement, documenté, que vous pouvez partager à votre courtier ou assureur.

Étape A: décrire votre activité réelle (pas celle de votre K-bis)

Les plafonds se dimensionnent selon l’exposition au risque, qui dépend fortement de votre modèle.

Posez-vous ces questions:

- Vendez-vous principalement du sur-mesure, du package, du billetterie seule, du MICE, du scolaire, du corporate PME?

- Travaillez-vous avec des DMC à l’étranger, des hôteliers, des compagnies aériennes, des transporteurs?

- Faites-vous du paiement à distance (liens de paiement, téléphone), ou surtout en face à face?

- Encaissez-vous des acomptes et des soldes avec un calendrier strict, ou beaucoup de “dernière minute”?

Plus votre activité implique de multi-acteurs, de modifications, de devises, et d’acomptes, plus le risque “immatériel” augmente.

Ressource utile si vous êtes en phase de création: Création d’agence de voyage: paiements et conformité.

Étape B: identifier vos scénarios de sinistres plausibles

L’enjeu n’est pas d’imaginer des catastrophes irréalistes, mais de lister 5 à 8 scénarios “déjà vus” dans le métier.

Exemples typiques (à adapter à votre offre):

- Erreur de réservation (dates, noms, aéroports, classe, conditions d’annulation mal appliquées) avec surcoûts.

- Information précontractuelle incomplète (documents requis, formalités, restrictions) générant une réclamation.

- Défaut de coordination entre prestations (transfert manqué, hôtel non confirmé) avec frais de relogement.

- Litige sur remboursement (désaccord sur pénalités, avoirs, délais), surtout si les preuves sont dispersées.

- Sous-traitance: un prestataire commet une erreur, votre client se retourne contre vous.

Votre plafond doit couvrir le coût maximum raisonnablement envisageable pour 1 sinistre, puis plusieurs sinistres sur une période.

Étape C: estimer votre “perte maximale par dossier” (PMD)

Approche pragmatique pour une petite agence:

- Prenez vos 10 dossiers les plus chers (ou votre cible de dossiers “premium” à 12 mois).

- Pour chacun, estimez le coût de correction si tout tourne mal sans être “apocalyptique”: réémission, nuits, transferts, pénalités, assistance, temps interne, gestes commerciaux.

- Retenez une PMD (perte maximale par dossier) réaliste, et documentez votre hypothèse.

Cette PMD vous donne un ordre de grandeur du plafond par sinistre à viser, à ajuster selon vos sous-limites immatérielles.

Étape D: intégrer votre volumétrie et la saisonnalité

Le plafond annuel se dimensionne avec une logique de fréquence:

- Combien de dossiers par mois en haute saison?

- Combien de modifications/annulations?

- Combien de canaux (boutique, web, téléphone)?

Si votre agence est très saisonnière, vous pouvez compléter l’analyse avec une logique de limites dynamiques côté paiement, mais aussi côté assurance: certains assureurs acceptent des ajustements au renouvellement si votre croissance est documentée.

Pour la partie “limites” en exploitation, voir: Cash flow saisonnier: adapter vos limites de paiement en haute saison.

Étape E: vérifier les points de contrat qui changent tout (même avec un gros plafond)

Un plafond élevé ne sert à rien si l’exclusion tombe. Avant de signer, vérifiez particulièrement:

- Activités exactes couvertes (tour-operating, billetterie, simple intermédiaire, conciergerie, etc.).

- Territorialité: où s’applique la garantie (France, UE, monde), et où se situe le dommage.

- Sous-traitants: conditions de recours, obligation de contrats, preuves.

- Dommages immatériels: plafonds dédiés, définitions, sous-limites.

- RC exploitation vs RC professionnelle: les deux sont utiles, mais couvrent des situations différentes.

Si vous comparez des offres, vous pouvez vous appuyer sur: Assurance RC Pro: comment comparer sans se faire piéger.

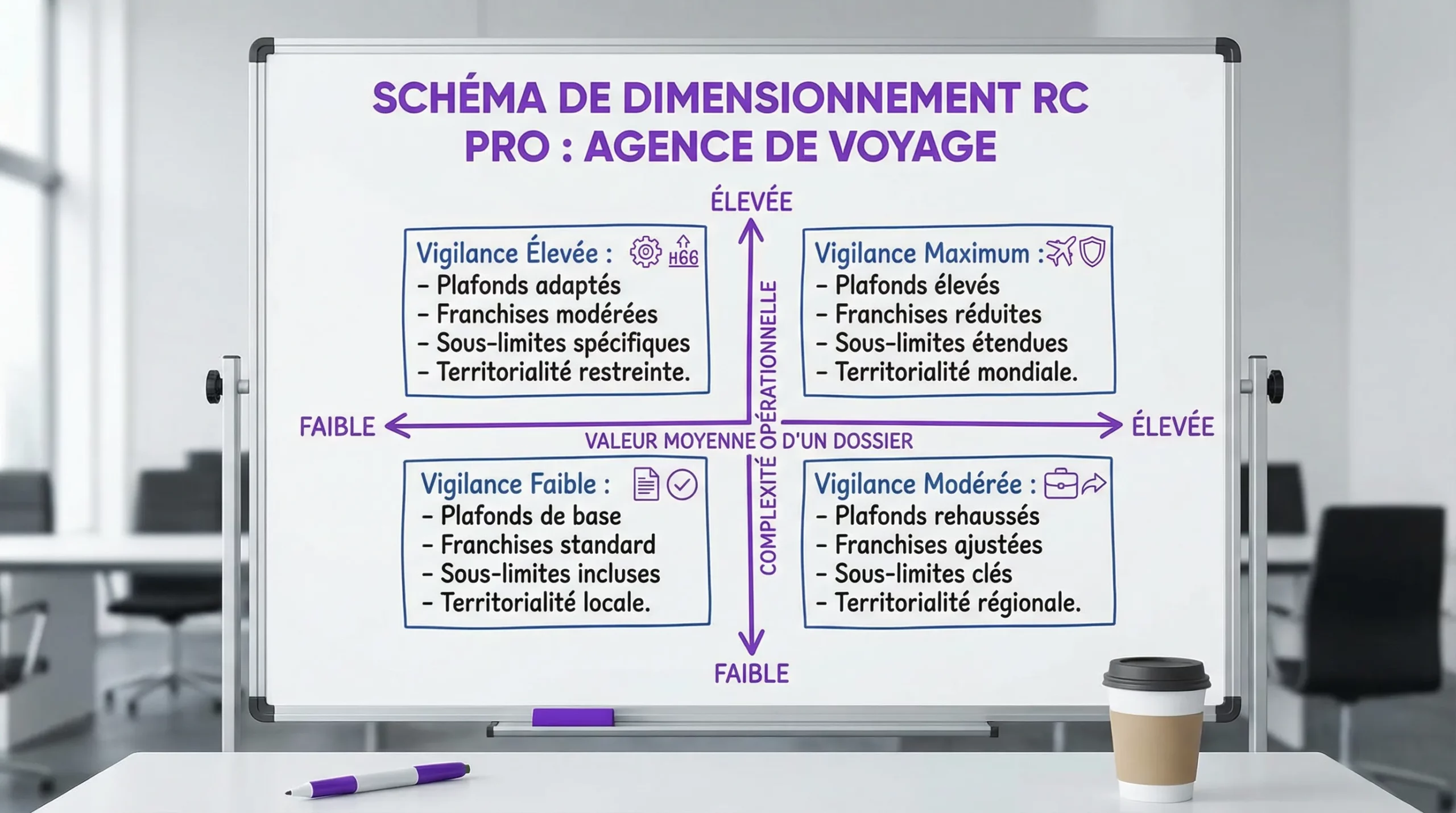

Tableau de décision: quels paramètres poussent vos plafonds vers le haut?

Ce tableau ne donne pas de montants “universels”, il vous aide à savoir quels curseurs justifient un plafond plus ambitieux.

| Paramètre | Niveau faible | Niveau élevé | Impact sur le dimensionnement |

|---|---|---|---|

| Valeur des dossiers | paniers modestes, peu de prestations | dossiers premium, multi-prestations | augmente la perte maximale par dossier (PMD) |

| Complexité opérationnelle | peu d’intervenants, règles simples | DMC, multi-étapes, changements fréquents | augmente le risque d’erreur et de réclamation |

| Part de sur-mesure | standardisé | sur-mesure, itinéraires complexes | augmente les dommages immatériels (surcoûts, pénalités) |

| Paiement à distance | marginal | fréquent (lien, téléphone) | augmente le risque de contestations si les preuves sont faibles |

| International / long-courrier | peu | beaucoup | augmente la sensibilité aux pénalités, fuseaux, devises, prestataires |

| Sous-traitance | limitée | forte | augmente le risque de litiges en cascade |

| Croissance rapide | stable | forte hausse en 6 à 12 mois | peut nécessiter un plafond annuel plus confortable |

Franchises: le réglage qui protège votre trésorerie (ou la détruit)

En création d’agence de voyage, une franchise trop haute peut être plus dangereuse qu’un plafond un peu plus bas. Pourquoi?

- Les “petits” sinistres (réclamation client, geste commercial, frais de correction) sont les plus fréquents.

- Si la franchise est élevée, vous payez tout, et l’assurance ne joue jamais.

À l’inverse, une franchise très basse peut faire monter la prime. Le bon compromis dépend de votre capacité à absorber un choc sans dégrader votre cash.

Pour piloter cette capacité, un outil très simple est un plan de trésorerie court terme. Voir: Plan de trésorerie 13 semaines pour agence de voyage débutante.

Le “dossier assureur” qui vous aide à obtenir de meilleurs plafonds (plus vite)

Les assureurs et courtiers apprécient les créateurs qui arrivent avec des preuves de maîtrise opérationnelle. Concrètement, préparez un mini-dossier.

- Votre positionnement (niche, types de voyages, zones)

- Vos CGV et votre process de preuve d’acceptation (signature, e-signature)

- Votre process d’encaissement (acompte/solde) et de gestion des annulations

- Votre cartographie fournisseurs et vos contrats types

- Vos procédures de lutte contre fraude et d’archivage des justificatifs

Sur les preuves et la réduction des litiges, ces ressources peuvent vous aider:

- E-signature des CGV: réduire litiges et chargebacks

- Encaisser un acompte en agence: règles, preuves, scénarios

Pourquoi vos paiements et votre rapprochement influencent indirectement votre risque RC Pro

La RC Pro n’est pas “une assurance paiement”. Mais dans la vraie vie, beaucoup de réclamations deviennent coûteuses parce que:

- les preuves sont introuvables (devis, CGV, échéancier, échanges)

- les encaissements et remboursements sont difficiles à tracer dossier par dossier

- les paiements fournisseurs ne sont pas alignés avec les conditions client

Une plateforme de paiement spécialisée tourisme peut réduire ces frictions opérationnelles, notamment via:

- IBAN français et instruments de paiement dédiés

- Cartes virtuelles pour payer les fournisseurs avec des contrôles

- Rapprochement bancaire plus simple (idéalement automatisé) pour produire vite les justificatifs

- Prévention de la fraude pour limiter les litiges “parasites”

C’est précisément le positionnement d’Elia Pay: une plateforme tout-en-un pensée pour les agences, pour centraliser et sécuriser les flux financiers (encaissements, paiements fournisseurs, rapprochement), et optimiser le cash-flow.

Erreurs fréquentes quand on dimensionne ses plafonds RC Pro

Se baser sur le chiffre d’affaires au lieu de l’exposition par dossier

Deux agences au même CA peuvent avoir des risques très différents selon la valeur des paniers, la sous-traitance, et la complexité des prestations.

Oublier les dommages immatériels

Dans le tourisme, c’est souvent là que se cachent les litiges les plus pénibles, parce qu’ils touchent des surcoûts, des pertes de jouissance, des réémissions, des prestations manquées.

Ne pas aligner plafond RC Pro et organisation interne

Si vous vendez du sur-mesure premium mais que vous gérez encore les paiements et preuves “à la main”, vous augmentez mécaniquement votre risque de réclamation et votre temps de défense.

Frequently Asked Questions

Quel plafond RC Pro choisir pour une agence de voyage qui démarre? Le bon plafond dépend surtout de votre perte maximale par dossier, de la part d’immatériel, de votre volumétrie et de votre sous-traitance. Faites une estimation PMD et validez les sous-limites immatérielles avec votre courtier.

Plafond par sinistre et plafond annuel, lequel est le plus important? Les deux. Le plafond par sinistre protège contre un “gros dossier”, le plafond annuel protège contre une accumulation de réclamations (même petites) sur la saison.

La RC Pro couvre-t-elle les remboursements clients en cas de défaillance? Non, ce rôle correspond plutôt à la garantie financière et au cadre de protection des fonds. La RC Pro intervient en cas de faute professionnelle, selon les conditions du contrat.

Faut-il une garantie spécifique pour le cyber ou les données de paiement? Souvent oui. La RC Pro peut inclure des volets, mais ils sont fréquemment sous-limités. Si vous stockez, manipulez ou traitez des données sensibles, demandez une analyse dédiée (RC cyber, fraude, RGPD).

Est-ce que la sous-traitance (DMC, réceptifs) change le dimensionnement? Oui. Plus vous dépendez de prestataires, plus vous devez vérifier les clauses du contrat RC Pro sur la sous-traitance, les obligations de contrôle, et la territorialité.

Comment réduire le risque de litige sans “sur-assurer” l’agence? En professionnalisant vos preuves et vos flux: CGV signées, échéanciers clairs, encaissements traçables, paiements fournisseurs contrôlés, rapprochement bancaire rapide. Cela réduit les litiges et accélère la défense en cas de réclamation.

Structurer votre agence dès la création: sécuriser paiements, preuves et trésorerie

Dimensionner vos plafonds RC Pro est plus simple quand votre agence est structurée dossier par dossier, avec des encaissements et paiements fournisseurs traçables, et un rapprochement bancaire fiable.

Si vous êtes en phase de création d’agence de voyage ou en train de professionnaliser votre back-office, vous pouvez découvrir comment Elia Pay centralise la gestion des paiements (IBAN français, cartes virtuelles, rapprochement, prévention de la fraude) sur une plateforme conçue pour le tourisme.

- Découvrir Elia Pay: https://eliapay.com

- Ressource complémentaire: Création d’agence de voyage: paiements et conformité

A propos de l'auteur