Webinar recap: tendances paiement tourisme 2025

Il y a quelques jours, plus de 350 agents de voyages indépendants ont assisté à notre webinar « Tendances paiement tourisme 2025 ». Pendant 45 minutes, Julien Leroy (CEO d’Elia Pay) et Camille Moreau (analyste chez Phocuswright) ont décrypté les évolutions qui redessinent la gestion financière des petites agences. Voici le compte-rendu des idées clés, enrichi de chiffres, de retours d’expérience et de liens vers des ressources pratiques pour poursuivre l’exploration.

Pourquoi ces tendances méritent votre attention

Selon l’étude « Europe Travel Payments Benchmark » publiée en juin 2025 par Phocuswright, 68 % des réservations loisirs passent déjà par un moyen de paiement autre que la carte bancaire traditionnelle (virement instantané, wallet, BNPL) et 54 % des professionnels du tourisme considèrent la modernisation des paiements comme leur priorité technologique des 18 prochains mois. Pour les petites agences, adopter plus vite que les grandes chaînes peut devenir un véritable avantage concurrentiel : meilleure expérience client, marges renforcées et risques réduits.

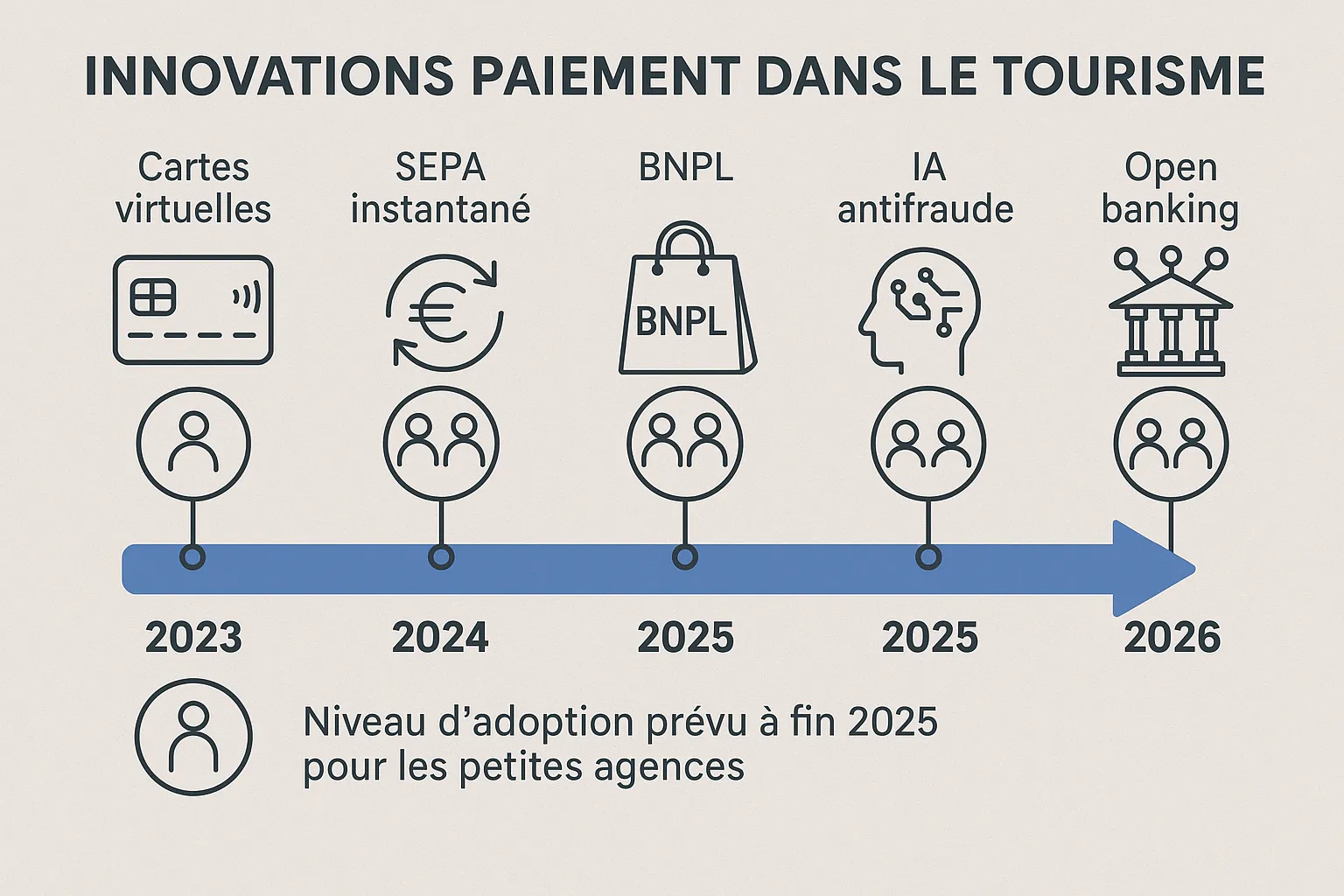

1. Les plateformes tout-en-un spécialisées tourisme deviennent la norme

- 42 % des participants au webinar utilisent aujourd’hui plus de trois outils distincts pour gérer cartes, virements et rapprochement bancaire.

- Pourtant, Gartner anticipe une réduction de 35 % des coûts opérationnels lorsque les flux sont centralisés sur une plateforme unique verticale.

Les solutions dites « sectorielles » (comme Elia Pay ou WEX) se distinguent par :

- un IBAN français lié à chaque dossier client pour isoler les acomptes ;

- des cartes virtuelles conformes IATA pour payer les fournisseurs ;

- un moteur de rapprochement bancaire automatique qui reconnaît GDS, OTA et PMS.

Camille Moreau : « Le vrai enjeu n’est plus de multiplier les briques, mais de raccourcir la boucle vente → paiement → compta à un seul clic. »

👉 Pour aller plus loin, lisez notre comparatif 2025 des plateformes de paiement dédiées au secteur touristique.

2. Les cartes virtuelles s’imposent, dopées par le cashback

Le webinar a confirmé l’explosion de l’usage des cartes virtuelles dynamiques :

| Indicateur | 2023 | 2025 (prévision) |

|---|---|---|

| Part des paiements fournisseurs réalisés en cartes virtuelles (agences < 50 salariés) | 27 % | 61 % |

| Cashback moyen obtenu | 0,4 % | 0,9 % |

Les gains sont doubles :

- Sécurité : une carte = un dossier = un plafond. Impossible de dépasser ou de réutiliser.

- Marge : jusqu’à 1 % de cashback rétrocédé chaque mois, un levier déjà documenté dans notre étude de cas : 20 000 € économisés grâce aux cartes virtuelles.

Tips désignés par Julien Leroy :

- générer la carte avant de confirmer la réservation pour éviter les avances trésorerie ;

- paramétrer le MCC et la date de validité au plus juste ;

- comptabiliser automatiquement le cashback sur un compte 706 pour suivre la marge nette.

3. SEPA instantané et virement A2A : l’arme anti-chargeback

Depuis la généralisation du SEPA instantané (règlement européen février 2025), les virements en moins de 10 secondes deviennent accessibles à 97 % des comptes bancaires français. Pour le voyage, c’est une alternative sûre :

- SLA : 90 % des fonds reçus < 10 s, 99,8 % < 30 s (source : Banque de France).

- Frais divisés par quatre par rapport aux cartes internationales haut de gamme.

- Zéro rétrofacturation : rassurant pour les dossiers à forte valeur (circuits premium, MICE).

Cas d’usage partagé par l’agence « Circuits Nordik » : passage de 25 % à 68 % des acomptes en SEPA instantané, baisse de 70 % du budget litige bancaire et amélioration du NPS +11 points.

Si vous envisagez le passage, consultez notre A/B test virement instantané vs. virement classique pour mesurer l’impact réel sur la fidélité.

4. IA antifraude + 3-D Secure 2.2 : un duo indispensable

Le ratio fraude/cartes dans le tourisme reste l’un des plus élevés (0,23 % en 2024 contre 0,05 % dans le retail – rapport Observatoire de la Sécurité des Moyens de Paiement). Les solutions 2025 combinent :

- Scoring comportemental entraîné sur des jeux de données travel (MCC 4722, 7011…).

- Tokenisation réseau pour retirer les PAN des systèmes internes.

- 3-D Secure 2.2 en mode frictionless lorsque le risque est faible (moins de 30 € ou Trusted Beneficiary).

Le résultat : baisse moyenne de 45 % des rétrofacturations chez les petites agences équipées (donnée Agrégateur PayTech Europe, T2 2025).

Notre guide « Comment détecter et prévenir la fraude carte dans le tourisme » détaille les KPIs et les règles SCA à connaître.

5. Gestion multi-devises et micro-couverture : réponse à la volatilité FX

L’euro a perdu 6 % face au dollar au S1 2025, impactant jusqu’à −2,1 points la marge des circuits USA. Les agences adoptent deux leviers :

- Comptes multi-devises directement intégrés à leur PSP pour encaisser en devise et retarder la conversion.

- Cartes virtuelles FX verrouillé (taux garanti 48 h) pour sécuriser le coût en amont.

Camille Moreau évoque la montée de la « micro-couverture » : bloquer 60-80 % du budget via des achats en devises échelonnés plutôt qu’une couverture 100 % très coûteuse.

Découvrez les scénarios chiffrés dans notre étude : impact du taux de change sur la rentabilité des circuits internationaux.

6. BNPL et paiement fractionné : bientôt un must-have

Le BNPL B2C représente déjà 18 % des transactions e-commerce en France (Fédération du e-commerce, juin 2025). Appliqué au travel, il augmente le panier moyen de +12 % mais soulève trois risques : impayés, fraude et décalage de trésorerie.

Les prestataires spécialisés tourisme (Pledg, Alma Travel, Elia Pay) proposent désormais :

- Garantie de paiement : le PSP avance les fonds à l’agence.

- Scoring en temps réel basé sur open banking.

- Rapprochement automatique des échéances dans le back-office.

Retour d’expérience « Voyages Horizon » : +16 points de conversion, −18 points de paniers abandonnés (lire le cas pratique BNPL).

7. Open banking & rapprochement automatisé : la fin des excédents de caisse

78 % des agents présents au webinar consacrent encore plus de 2 h par semaine au rapprochement manuel. Les API PSD2 changent la donne :

- Agrégation bancaire en temps réel ;

- Règles d’appariement alimentées par l’IA (nom voyageur, code dossier, montant) ;

- Export FEC/CSV prêt pour Sage, Pennylane ou Cegid Loop.

Résultat observé sur 43 agences pilotes :

- −75 % de temps passé au rapprochement.

- +0,8 point de marge grâce à la détection immédiate des écarts.

Pour tester vous-même, suivez notre tutoriel « Télécharger vos ventes OTA et rapprocher en 5 minutes ».

Synthèse express

| Tendances 2025 | Maturité chez les petites agences | Gains principaux | Ressources utiles |

|---|---|---|---|

| Plateformes tout-en-un tourisme | Moyenne | Coûts −35 %, visibilité temps réel | Comparatif 2025 plateformes paiement |

| Cartes virtuelles + cashback | Élevée | Sécurité, marge +0,5-1 pt | Étude de cas cartes virtuelles |

| SEPA instantané & A2A | Moyenne | Zéro chargeback, frais −4× | A/B test virement instantané |

| IA antifraude + 3DS2.2 | Faible-Moyenne | Fraude −45 % | Guide antifraude tourisme |

| Multidevise & micro-couverture | Faible | Marges stabilisées | Étude taux de change |

| BNPL / paiement fractionné | En émergence | Conversion +16 pts | Cas pratique BNPL |

| Open banking & auto-rapprochement | Moyenne | Productivité +75 % | Tutoriel rapprochement OTA |

Les 4 actions à lancer dès ce mois-ci

- Cartographiez vos flux : identifiez les modes de paiement les plus coûteux et les dossiers qui génèrent le plus de litiges.

- Testez une carte virtuelle sur un prochain acompte fournisseur pour mesurer le gain de temps et le cashback réel.

- Activez le SEPA instantané auprès de votre banque ou d’un PSP spécialisé et proposez-le au moins pour les acomptes > 1 000 €.

- Planifiez un pilote open banking pour automatiser le rapprochement sur un périmètre restreint (ex. ventes OTA uniquement).

Conclusion : cap sur la rentabilité et l’expérience client

Le paysage du paiement touristique change vite ; 2025 sera marqué par la combinaison sécurité-marge-automatisation. En tant que petite agence, vous n’avez pas besoin d’un service informatique dédié pour en bénéficier : les plateformes verticales rendent ces innovations accessibles en quelques clics.

Si vous souhaitez voir comment Elia Pay centralise IBAN, cartes virtuelles, cashback et rapprochement en un seul tableau de bord, réservez une démonstration personnalisée. Nos experts vous montreront, sur vos propres cas d’usage, comment gagner du temps et de la marge dès le premier mois.

« Les paiements étaient un centre de coût. En 2025, ils deviennent un levier de croissance – il suffit de passer à l’action. » — Julien Leroy, CEO Elia Pay

À propos de l'auteur