Virement instantané remboursements: Name Check et délais

Les remboursements rapides et sans erreur sont devenus un levier clé de satisfaction client pour une agence de voyages. Depuis 2024, l’Europe accélère sur deux chantiers qui changent la donne, le virement instantané SEPA pour rembourser en quelques secondes, et le Name Check IBAN, une vérification du nom du bénéficiaire qui limite les erreurs et les fraudes. Voici ce que vous devez savoir en 2025 pour mettre ces deux briques au service de vos clients, tout en maîtrisant les délais et la conformité.

Virement instantané, ce qui change concrètement pour vos remboursements

Le virement instantané SEPA, souvent appelé SCT Inst, crédite le client en moins de 10 secondes, 24 h sur 24, 7 jours sur 7, y compris week‑end et jours fériés. À la différence du virement classique D+1, il n’y a pas de cut‑off de fin de journée ni d’attente interbancaire.

Points clés pour une agence de voyages en 2025:

- Disponibilité, de plus en plus d’IBAN de clients européens acceptent l’instantané. En cas d’inéligibilité, la bascule vers un virement SEPA classique reste possible.

- Plafonds, ils dépendent de la banque émettrice. Le schéma EPC ne fixe plus de plafond obligatoire, mais la plupart des banques appliquent des limites opérationnelles, souvent entre 15 k€ et 100 k€ par opération.

- Prix, le règlement européen impose un tarif des virements instantanés qui ne doit pas dépasser celui des virements standard. Les PSP alignent progressivement leurs grilles.

Ressources utiles, à consulter pour une vision cadre:

- Règlement européen sur les virements instantanés en euros et l’IBAN/Name Check, Eur‑Lex 32024R0886.

- Présentation du schéma SEPA Instant Credit Transfer, European Payments Council.

Name Check, de quoi parle‑t‑on et pourquoi c’est décisif

Le Name Check IBAN est une vérification qui compare le nom que vous saisissez pour le bénéficiaire avec le nom réel associé à l’IBAN chez sa banque. L’objectif, prévenir les erreurs de saisie et l’arnaque au changement de RIB, très fréquente dans les remboursements et les paiements de fournisseurs.

Comment cela se matérialise pour vos équipes:

- Réponse « correspondance », vous pouvez envoyer le virement instantané en confiance.

- Réponse « correspondance approchée », écarts mineurs, accents, prénom inversé avec nom, nom d’usage. Demandez une confirmation écrite au client ou rattachez une preuve KYC légère.

- Réponse « divergence », ne payez pas. Recontactez le client pour vérifier l’IBAN et le nom exact, tel qu’affiché dans son espace bancaire.

- « Non disponible », certaines banques ne renvoient pas de score, adoptez alors une double validation manuelle ou un micro‑virement test si votre politique le permet.

Le cadre européen exige d’avertir l’émetteur en cas de divergence, avec des délais de déploiement échelonnés en 2025‑2026. En pratique, l’activation d’un Name Check au point de remboursement divise par deux les tickets support « RIB erroné » et limite les pertes liées aux remboursements envoyés sur un mauvais compte.

Quels délais réels le client va‑t‑il constater

- Virement instantané éligible, crédit visible en moins de 10 secondes sur la plupart des applications bancaires. Certaines banques affichent le crédit en « pending » pendant 1 à 2 minutes, mais les fonds sont disponibles.

- Virement instantané non éligible, bascule en D+1 ou J+0 selon votre paramétrage, le client voit l’argent le jour ouvré suivant, voire le surlendemain en cas de week‑end prolongé.

- Virement standard SEPA, exécuté à J, crédit à J+1 ouvré par règle SEPA. En pratique, comptez 24 à 48 h hors jours fériés.

Pour fiabiliser la promesse faite au client, annoncez un délai conservateur public, puis sur‑tenez vos promesses avec l’instantané.

| Scénario | Éligibilité SCT Inst | Délai côté client | Conseils opérationnels |

|---|---|---|---|

| Remboursement < 15 k€ en zone euro | Oui | Quelques secondes | Activez Name Check, envoyez un SMS ou email automatique « remboursement effectué » |

| RIB étranger SEPA, banque non éligible instant | Non | J+1 à J+2 ouvrés | Expliquez le délai bancaire, fournissez un ID de transaction SEPA |

| RIB avec divergence Name Check | Variable | Selon résolution | Demandez un justificatif de nom exact, relancez la vérification puis payez |

| Montant > plafond instant de votre banque | Non | J+1 à J+2 ouvrés | Fractionnez en 2 virements instantanés si votre politique le permet, sinon passez en SEPA standard |

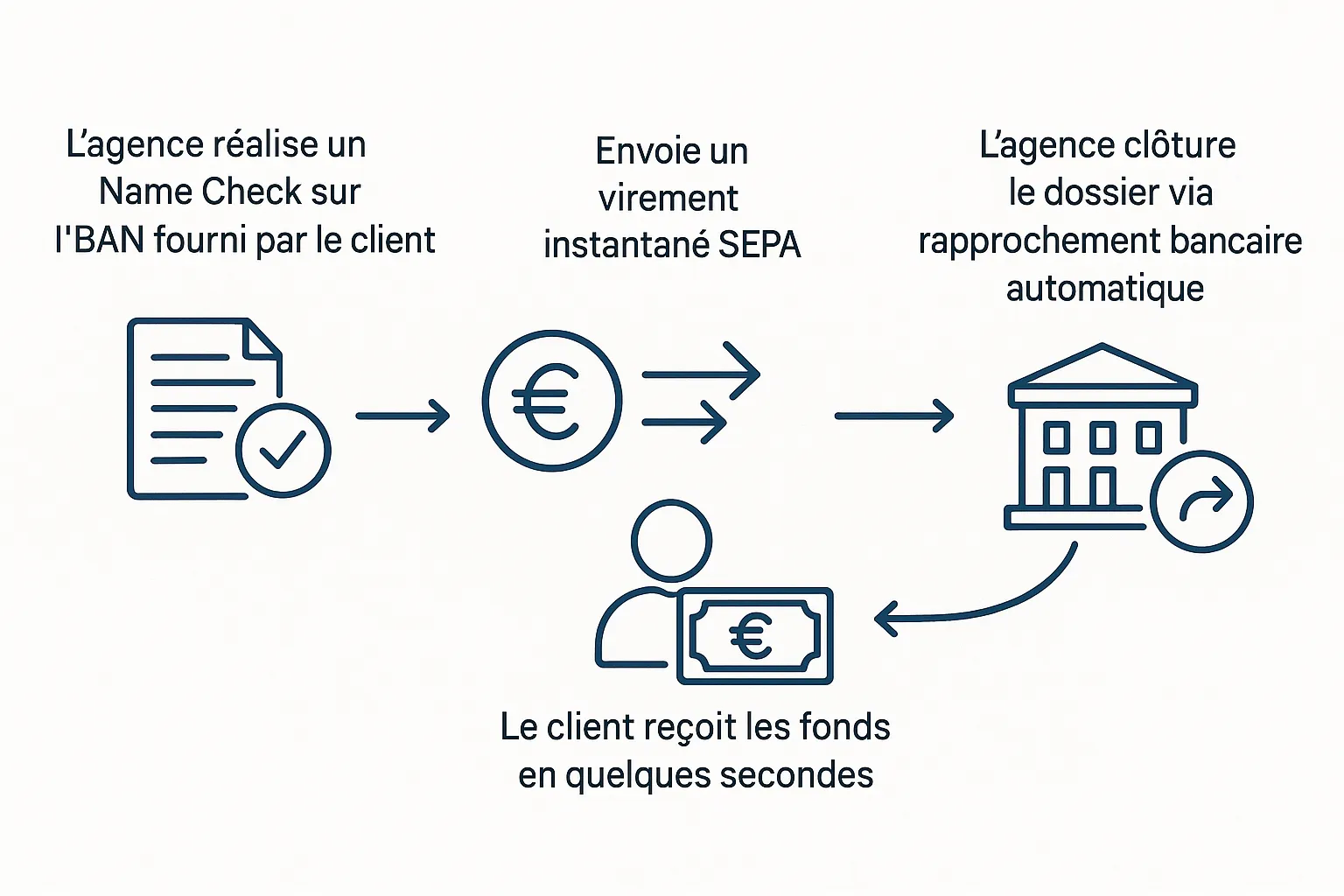

Workflow recommandé pour une agence de voyages

- Collecte, demandez l’IBAN et le nom tel qu’indiqué sur le compte bancaire, en majuscules, sans accents si possible, pour limiter les divergences techniques.

- Vérification Name Check, appelez l’API avant d’initier le virement, journalisez la réponse et l’ID de la requête pour l’audit.

- Politique d’exception, en cas de « correspondance approchée », mettez en place une approbation à deux paires d’yeux, un e‑mail de confirmation client suffit généralement.

- Paiement, déclenchez un virement instantané par défaut, sinon un virement J+0 ou D+1. Paramétrez un plafond dédié remboursements pour protéger la trésorerie.

- Notification client, envoyez un message automatique avec le montant, les 4 derniers caractères de l’IBAN crédité et un lien vers vos CGV.

- Rapprochement bancaire, alimentez automatiquement votre logiciel comptable avec le statut « remboursé » lié au dossier de voyage.

Astuce, stockez une « empreinte de bénéficiaire » validée, IBAN + hash de nom vérifié, pour accélérer vos remboursements ultérieurs, par exemple dans le cas d’un report puis d’une annulation définitive.

Cas particuliers à anticiper

- Comptes joints, selon la banque, le Name Check peut renvoyer un seul nom ou un libellé agrégé. Si vous avez le nom de l’un des titulaires seulement, attendez une « correspondance approchée ».

- IBAN de comptes de paiement et néobanques, parfois le nom commercial est retourné, pas le nom du client final. Privilégiez les remboursements vers le même moyen de paiement que l’encaissement initial si votre politique le permet.

- Entreprises clientes, si vous remboursez un service B2B, utilisez le nom légal exact de l’entité, pas le nom commercial.

- IBAN non SEPA, le virement instantané SEPA ne s’applique pas. Prévenez d’un délai supérieur et des éventuels frais SWIFT.

- Révocation, un virement instantané envoyé ne peut pas être annulé par un simple clic. En cas d’erreur, sollicitez un rappel interbancaire via votre PSP, l’issue dépendra du consentement du bénéficiaire.

Cadre réglementaire et obligations de délai

- Name Check, le règlement européen 2024/886 impose aux prestataires de paiement d’avertir l’émetteur en cas de divergence entre IBAN et nom du bénéficiaire. Le déploiement est progressif en 2025‑2026 dans la zone SEPA.

- Tarification, le même règlement limite le prix des virements instantanés à celui des virements standard.

- Remboursements clients, la directive Voyages à forfait 2015/2302 prévoit un remboursement dans les meilleurs délais et au plus tard sous 14 jours en cas d’annulation conforme au cadre légal. Référez‑vous à votre transposition nationale et à vos CGV pour le détail des cas d’application. Ressource grand public, Vos droits sur les voyages à forfait, portail européen.

- IBAN discrimination, vous ne pouvez pas refuser un IBAN d’un autre pays de l’UE pour un remboursement en euros.

Pour approfondir côté conformité paiement, lisez aussi, PSD3 et PSR, impacts clés pour agences de voyages.

KPI et pilotage opérationnel

- Taux d’éligibilité instantané, part des remboursements effectués en SCT Inst, cible, plus de 80 %.

- Délai médian au crédit, seconds pour l’instant, heures pour le standard, suivez le p50 et le p95.

- Taux de divergences Name Check, cible, moins de 5 %, descendez sous 2 % avec de bons formulaires.

- Coût moyen par remboursement, frais bancaires et temps homme, cible, réduire de 30 à 60 % vs virement standard + traitement manuel.

- Tickets « pas reçu », nombre de demandes clients post‑remboursement, cible, divisé par 3 avec l’instant + notification proactive.

Comment Elia Pay peut vous aider

Elia Pay centralise vos paiements sur une plateforme pensée pour le tourisme, IBAN français, virements SEPA y compris instantanés, rapprochement bancaire automatisé, prévention de la fraude et conformité secteur. Pour les remboursements, cela se traduit opérationnellement par:

- Unification des remboursements sur un IBAN professionnel, traçabilité par dossier et export comptable prêt à l’emploi vers votre logiciel.

- Déclenchement de virements instantanés quand c’est éligible, avec bascule automatique vers un virement standard si nécessaire.

- Réduction des erreurs grâce à des contrôles en amont et à des règles adaptées aux cas d’usage tourisme.

Pour voir l’impact concret sur la satisfaction client, consultez, A/B test, virement instantané vs classique, quel effet sur la fidélité et nos conseils pratiques, 10 astuces pour accélérer les remboursements clients après annulation.

FAQ

Le virement instantané est‑il vraiment instantané chez tous les clients? Dans la plupart des cas oui, le crédit est visible en quelques secondes. Si la banque du client n’est pas éligible ou si un plafond est dépassé, votre PSP basculera vers un virement standard avec un délai J+1 ouvré.

Le Name Check bloque‑t‑il automatiquement un paiement en cas de divergence? Non, il informe et avertit l’émetteur. Vous décidez selon votre politique interne, par exemple demander une confirmation écrite du client en cas de correspondance approchée.

Peut‑on annuler un virement instantané envoyé par erreur? Non, techniquement l’ordre est irrévocable. Votre banque peut tenter une procédure de rappel, mais le succès dépendra du bénéficiaire. D’où l’importance du Name Check et des validations.

Combien coûte un virement instantané? En Europe, le règlement 2024/886 impose un prix au plus égal au virement standard. Vérifiez la grille de votre établissement ou de votre PSP.

Doit‑on accepter un IBAN d’un autre pays de l’UE pour rembourser? Oui, le refus d’IBAN d’un pays de l’UE est interdit. Informez simplement le client que l’instantané peut être indisponible selon sa banque.

Que faire si le client affirme ne pas avoir reçu le remboursement? Fournissez l’ID de transaction SEPA, demandez une capture d’écran de son relevé, et ouvrez une demande d’investigation interbancaire si nécessaire. Les cas d’échec instantané sont rares et souvent liés à une inéligibilité.

Passez vos remboursements en mode express

Envie de supprimer l’attente et les erreurs sur vos remboursements, tout en simplifiant votre comptabilité et votre conformité secteur, réservez une démo d’Elia Pay. Découvrez comment un IBAN français dédié, les virements instantanés et le rapprochement bancaire automatique peuvent améliorer votre NPS et réduire vos coûts en quelques semaines. Demandez votre démo, eliapay.com.

À propos de l'auteur