Tourisme scolaire: encaissements sécurisés et cagnottes

Dans le tourisme scolaire, l’argent circule rarement comme dans un dossier loisirs classique. Vous avez un établissement, un ou plusieurs professeurs organisateurs, parfois une association ou une coopérative, des familles qui paient en plusieurs fois, des aides (collectivités, CSE, bourses), et des fournisseurs qui demandent des acomptes très tôt. Résultat, la moindre erreur d’encaissement ou de suivi (un virement sans référence, un chèque perdu, une relance manquée) se transforme vite en stress opérationnel, et en risque financier.

L’objectif n’est pas seulement “encaisser”, c’est encaisser de façon sécurisée, traçable et rapprochable, tout en offrant une expérience fluide aux familles. C’est précisément là que la logique de cagnotte (collecte centralisée + cartes dédiées au voyage) devient un levier très concret.

Pourquoi le tourisme scolaire complique les encaissements

Le voyage scolaire cumule trois difficultés structurelles.

D’abord, le multi-payeurs. Un même dossier peut être financé par 30 à 80 familles, un établissement, parfois une association, parfois une subvention qui tombe tard. Cela multiplie les transactions et rend la trésorerie plus sensible aux retards.

Ensuite, l’échelonnement. Les familles demandent souvent un acompte “raisonnable” puis 2 ou 3 échéances. Sans système, vous vous retrouvez avec un tableau Excel, des relances manuelles et une comptabilité qui sature.

Enfin, l’exigence de traçabilité. Vous devez pouvoir expliquer, à tout moment, qui a payé quoi, pour quel élève, pour quel voyage, et quel est l’état du solde. Et en cas d’annulation, il faut rembourser proprement, avec un historique clair.

Les risques concrets (et coûteux) côté agence

Un encaissement “mal outillé” crée des risques très spécifiques.

1) Les erreurs de rapprochement deviennent des impayés invisibles

Un virement avec libellé “Voyage” au lieu d’une référence élève ou dossier, un paiement carte sans identifiant, une collecte en espèces non tracée… Ces erreurs ne font pas que ralentir la clôture, elles créent des zones grises où l’agence croit être payée, puis découvre un trou à J-20.

2) La fraude et l’usurpation d’identité ne touchent pas que le B2C classique

Le tourisme est exposé aux tentatives de fraude (cartes volées, contestations abusives, faux RIB côté fournisseurs). Même si le scolaire est perçu comme “moins risqué”, il subit les mêmes rails de paiement.

Pour comprendre le cadre européen de sécurité (authentification forte, responsabilités, etc.), la Banque de France propose des ressources pédagogiques sur la sécurité des paiements et la DSP2 : Banque de France.

3) La trésorerie se tend, alors que les acomptes fournisseurs, eux, n’attendent pas

Le vrai sujet n’est pas seulement le total encaissé, c’est le timing : vous devez payer des acomptes (transport, hébergement, activités), pendant que les familles paient sur 2 à 4 mois. Sans visibilité et sans séparation claire des fonds, votre BFR explose.

Trois modèles de collecte, et quand la cagnotte change la donne

Dans le scolaire, on retrouve généralement trois modèles opérationnels. Le bon choix dépend de votre organisation, et de celle de l’établissement.

| Modèle d’encaissement | Description | Avantages | Points de vigilance | Recommandé si… |

|---|---|---|---|---|

| Paiement individuel (familles → agence) | Chaque famille paye directement l’agence | Simple contractualisation, suivi client direct | Multi-transactions, rapprochement exigeant | Vous vendez en direct, sans intermédiaire financier |

| Paiement centralisé (établissement/asso → agence) | Une structure collecte et règle l’agence | Moins de transactions pour l’agence | Vous dépendez du rythme de collecte interne | L’établissement gère une caisse / coopérative structurée |

| Hybride | Une partie est payée par familles, le reste par établissement/subventions | Flexible, utile avec aides tardives | Complexité de suivi, risque d’écarts | Dossier avec subventions, aides, multi-financeurs |

La cagnotte est particulièrement utile dans les modèles “individuel” et “hybride”, car elle apporte une colonne vertébrale : un compte dédié au voyage, des références propres, et une gestion des dépenses sur place sans bricolage.

Cagnotte scolaire : ce que ça doit couvrir (et ce que ça doit éviter)

Une cagnotte bien pensée n’est pas juste un pot commun, c’est un dispositif de collecte + contrôle + traçabilité.

Ce qu’on attend d’une cagnotte côté agence

- Un point de collecte unique pour éviter les paiements qui se perdent entre plusieurs RIB ou terminaux.

- Une référence de paiement structurée (dossier, établissement, élève ou groupe), pour automatiser le rapprochement.

- Une séparation par voyage (ou par dossier) pour éviter le mélange des fonds.

- Un moyen de paiement opérationnel sur place (transport local, repas, urgences), sans utiliser une carte perso d’un accompagnateur.

Ce qu’il faut éviter

- Une collecte sur le compte courant de l’agence sans segmentation, qui rend la preuve et le suivi difficiles.

- Des paiements par chèques en volume (coût administratif, risques d’erreur, délais).

- Une carte bancaire “partagée” entre plusieurs personnes (risque, conformité interne, justificatifs).

Sur le sujet des groupes et multi-payeurs, vous pouvez approfondir avec le guide Elia Pay sur les méthodes de split payment groupe.

Le workflow opérationnel recommandé (du lancement au départ)

L’astuce, c’est de construire un circuit où chaque mouvement d’argent est rattaché à une réalité métier (voyage, élève, échéance), et où la sécurité est “dans le flux”, pas dans un contrôle final.

Étape 1 : créer un cadre de paiement dès le devis

Dès le devis, annoncez :

- Les échéances (acompte, puis soldes)

- Les moyens acceptés

- Les règles de remboursement/annulation (en cohérence avec vos CGV)

- La manière dont la référence doit apparaître (si virement)

Pour sécuriser ce point, l’article Elia Pay sur les clauses paiement indispensables dans un devis est un bon canevas.

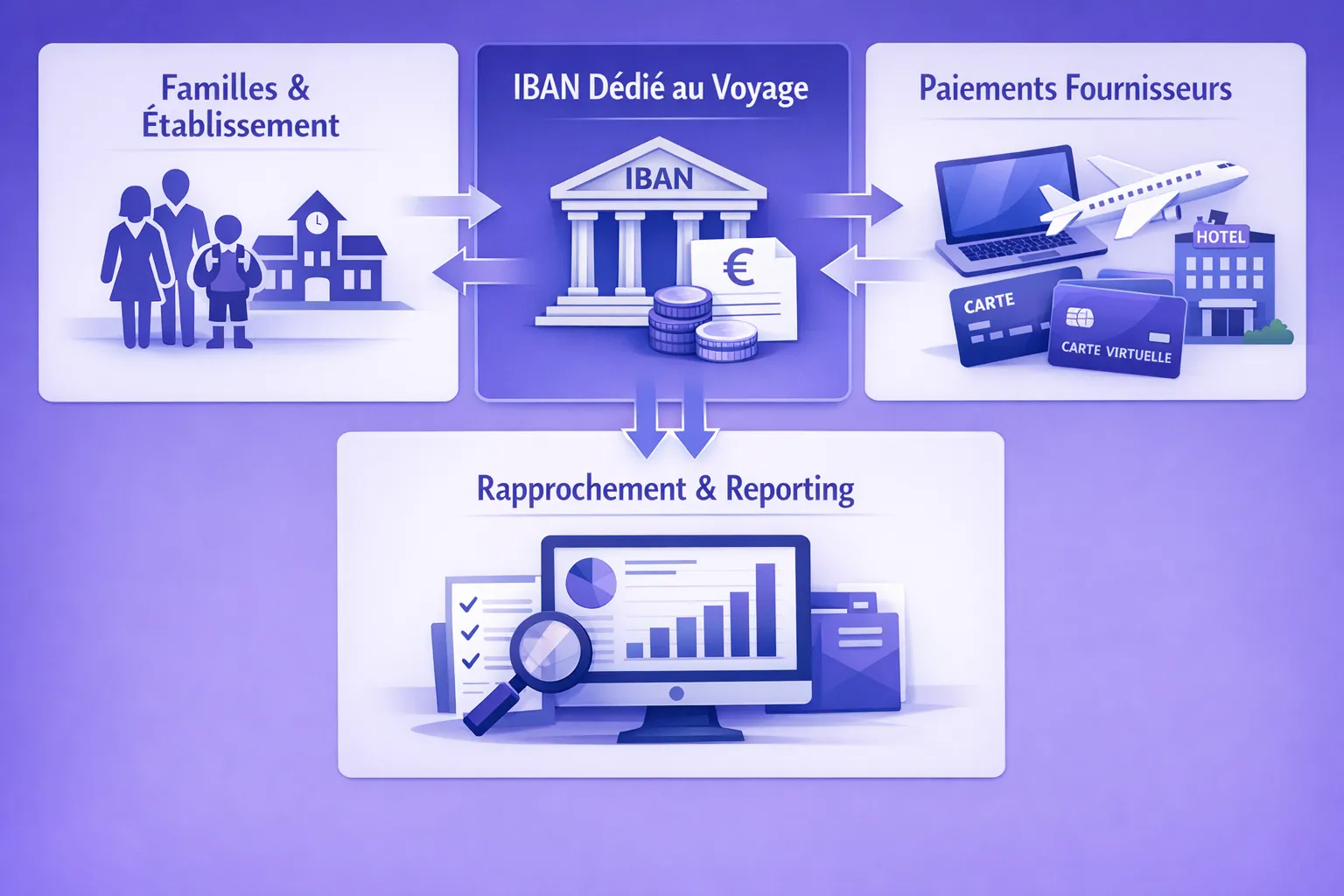

Étape 2 : centraliser la collecte sur un IBAN dédié au voyage

Le principe le plus robuste consiste à utiliser un IBAN dédié (idéalement français) au voyage ou au dossier, afin que :

- les familles sachent où payer (un seul RIB)

- vous évitiez le mélange des fonds

- le rapprochement soit plus simple, car le compte “porte” déjà le contexte

C’est l’approche des comptes segmentés par dossier, détaillée ici : comptes ségrégués par dossier.

Étape 3 : proposer une option “lien de paiement” pour réduire les erreurs

En scolaire, une partie des erreurs vient des virements mal libellés ou des RIB saisis à la main. Un lien de paiement réduit mécaniquement ce risque, et peut aussi accélérer la signature.

Elia Pay détaille cette approche dans son guide Pay by Link.

Étape 4 : encadrer les dépenses sur place avec des cartes dédiées

Le voyage scolaire génère toujours des dépenses “terrain” (petits transports, restauration imprévue, frais de dernière minute). Sans outil, elles finissent sur :

- une avance perso d’un enseignant

- des espèces

- une carte d’agence difficile à justifier

Le modèle le plus propre consiste à utiliser des cartes virtuelles (ou l’équivalent de cartes dédiées) plafonnées et limitées (montant, durée, catégorie), rattachées au voyage. L’intérêt est double : sécurité et justificatifs.

Pour comprendre la logique de sécurisation par cartes virtuelles dans le tourisme, ce guide est utile : sécuriser les acomptes fournisseurs grâce aux cartes virtuelles.

Étape 5 : rapprocher au fil de l’eau, pas à la fin

Le scolaire se pilote mieux en “rythme hebdo” qu’en “clôture de fin de mois”. L’idée est de faire remonter :

- les paiements reçus (par canal)

- les soldes par élève ou par dossier

- les écarts (paiement sans référence, doublon, rejet)

C’est exactement ce que vise l’automatisation du rapprochement bancaire, déjà abordée sur Elia Pay (par exemple via le tutoriel de rapprochement OTA, transposable dans l’esprit) : rapprocher en moins de 5 minutes.

Les contrôles de sécurité à mettre en place (simples, mais non négociables)

Une bonne sécurité en scolaire, c’est surtout une sécurité “anti-erreur” et “anti-fraude opportuniste”. Voici une grille de lecture pragmatique.

| Risque fréquent | Contrôle recommandé | Effet recherché |

|---|---|---|

| Virement mal libellé, paiement orphelin | Références structurées, IBAN par dossier, lien de paiement | Rapprochement rapide, moins de relances |

| Faux RIB fournisseur | Validation à deux niveaux, vérification IBAN/nom, confirmation hors canal | Réduction du risque de fraude |

| Dépenses terrain non justifiées | Carte dédiée avec plafond et durée, collecte systématique des justificatifs | Traçabilité, meilleure comptabilité |

| Accès internes trop larges | MFA, rôles, journaux d’audit | Réduction du risque interne |

Pour aller plus loin sur le faux RIB dans le tourisme : 12 contrôles simples.

Où Elia Pay s’insère dans ce scénario (sans changer votre métier)

Elia Pay est une plateforme de paiement pensée pour les agences de voyages, avec une logique “finance opérationnelle” : centraliser, sécuriser, rapprocher.

Concrètement, pour le tourisme scolaire, les briques les plus utiles sont :

- Gestion unifiée des paiements : réduire la dispersion entre banque, terminaux, exports, outils.

- IBAN français et cartes virtuelles : créer un circuit par voyage, puis encadrer les dépenses (plafonds, usage).

- Rapprochement bancaire simplifié : gagner du temps sur l’appariement des paiements des familles et sur la clôture.

- Prévention de la fraude et standards de sécurité : sécuriser les flux entrants et sortants.

- Conformité spécifique au tourisme : un point clé quand vous gérez des acomptes, des annulations et des remboursements.

- Jusqu’à 1% de cashback sur les achats travel : utile pour compenser une partie des coûts opérationnels, notamment quand vous payez des fournisseurs par carte.

Si vous voulez cadrer l’architecture globale (encaissement, multi-payeurs, fournisseurs, rapprochement), le blueprint “paiements et trésorerie” est une bonne lecture complémentaire : blueprint paiement et trésorerie 2026.

Un dernier conseil : formalisez un “kit encaissement” pour le professeur organisateur

Dans le scolaire, une partie du succès se joue dans la communication, pas dans la finance. Un kit simple réduit les erreurs et la charge de support.

Ce kit peut contenir :

- Un RIB (ou un lien) unique, avec la référence à utiliser

- Le calendrier des échéances

- Un modèle de message de relance “neutre”

- Une explication courte sur la sécurité (pour rassurer les parents)

Plus vos encaissements sont standardisés, plus votre cagnotte devient pilotable, et plus vos équipes peuvent se concentrer sur le voyage.

Mettre en place des encaissements sécurisés pour vos voyages scolaires

Si vous gérez des voyages scolaires et que vous voulez réduire les erreurs, sécuriser les flux et gagner du temps de rapprochement, l’approche la plus efficace consiste à centraliser la collecte par voyage, puis à encadrer les dépenses avec des instruments dédiés.

Elia Pay a été conçu pour cela : une plateforme de paiement tout-en-un pour agences de voyages, avec IBAN français, cartes virtuelles, rapprochement bancaire et outils de sécurité.

Vous pouvez découvrir la solution et demander une démo sur Elia Pay.

À propos de l'auteur