Réservation dernière minute: encaisser vite sans risque

Les réservations de dernière minute sont un formidable accélérateur de chiffre d’affaires pour une petite agence, mais elles mettent votre trésorerie et votre exposition au risque à rude épreuve. Entre un client pressé, des fournisseurs qui exigent un règlement immédiat et un niveau de fraude statistiquement plus élevé sur les achats à court préavis, l’objectif est clair, encaisser en quelques minutes, sans rétrofacturation inutile, puis confirmer la prestation fournisseur dans la foulée.

Voici un playbook concret, pensé pour les agences de voyage indépendantes, pour encaisser vite sans risque lors d’une réservation dernière minute.

Les défis spécifiques des réservations dernière minute

- Fenêtre de décision ultra courte, le client veut une confirmation immédiate pour un départ sous 72 heures, parfois le jour même.

- Risque de fraude plus élevé, signaux typiques, nouveau client, billets non remboursables, itinéraire complexe, décalage adresse IP, pays de carte et lieu de départ.

- Pression de trésorerie, certains fournisseurs exigent un paiement avant émission, vous ne pouvez pas avancer les fonds.

- Erreurs opérationnelles coûteuses, IBAN saisi en urgence, encaissement partiel, MOTO non sécurisé, absence de 3‑D Secure.

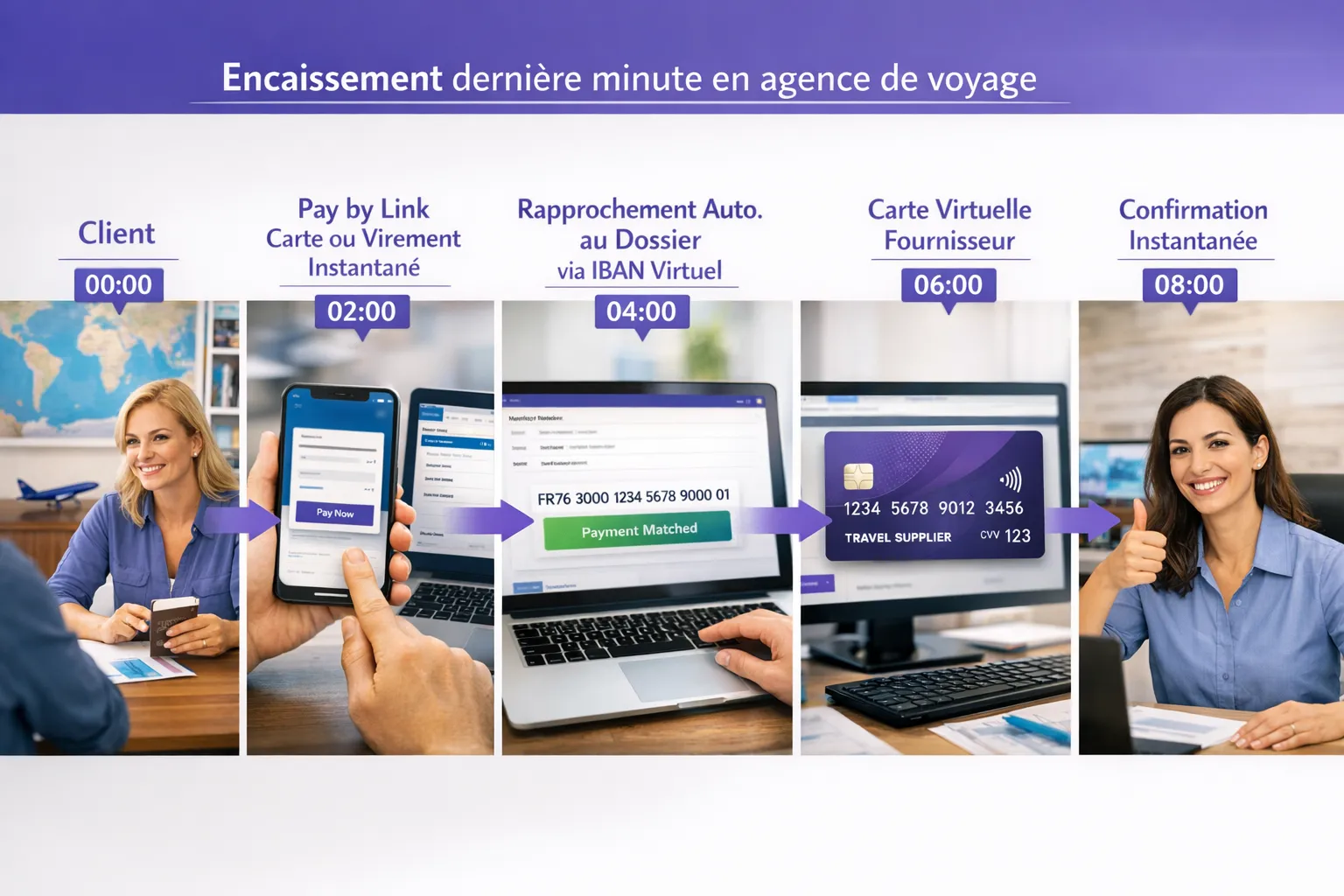

Schéma cible, de l’accord client à la confirmation fournisseur en moins de 5 minutes

- Valider l’offre et faire signer les CGV, e‑signature avec horodatage et clauses spécifiques aux conditions last minute.

- Proposer deux rails d’encaissement prioritaires selon le contexte, virement SEPA instantané via open banking, ou carte avec 3‑D Secure 2.2. Le lien de paiement doit s’ouvrir sur mobile en moins de 2 secondes.

- A la réception des fonds, associer automatiquement le paiement au dossier, IBAN virtuel par dossier, références structurées pour le lettrage.

- Déclencher le paiement fournisseur, carte virtuelle paramétrée par dossier et par MCC, ou virement instantané si disponible, pour confirmer immédiatement la réservation.

- Émettre et envoyer les preuves, e‑voucher, facture, preuve SCA, logs de paiement, afin de sécuriser la relation client et réduire l’exposition aux litiges.

Avec Elia Pay, ces étapes s’alignent sur les briques de la plateforme, IBAN français par dossier, liens de paiement, virement SEPA instantané et open banking, cartes virtuelles, moteur anti‑fraude et rapprochement automatique. Vous concentrez vos efforts sur le conseil, la plateforme gère la vitesse et la sécurité des flux.

Les meilleurs moyens d’encaissement pour le last minute, lequel choisir quand ?

| Moyen | Délai de confirmation | Chargebacks | Coût estimatif | Couverture | Idéal pour |

|---|---|---|---|---|---|

| Virement SEPA instantané via open banking | Quelques secondes | Pas de chargeback carte, virement irrévocable une fois exécuté | Généralement bas | Clients zone SEPA | Dossiers à fort montant ou sensibles aux rétrofacturations |

| Carte, 3‑D Secure 2.2 challenge | Immédiat après authentification | Risque réduit si preuves complètes | Variable | International | Urgences avec clients hors SEPA, wallets mobiles |

| Apple Pay, Google Pay | Immédiat avec SCA wallet | Similaire 3‑DS2 | Variable | International, mobile | Encaissement au comptoir Tap to Pay et sur mobile |

| Pay by Link carte ou A2A | En minutes | Selon rail choisi | Variable | Omnicanal | Devis envoyé par email, chat, WhatsApp |

| MOTO, paiement par téléphone | Immédiat, mais risqué | Exposition élevée | Variable | Fallback | A éviter, sauf procédure renforcée et terminal virtuel PCI DSS |

Indications générales, le virement instantané est très rapide et irrévocable, utile pour supprimer le risque de rétrofacturation carte, mais limité à la zone SEPA. La carte avec 3‑D Secure 2.2 offre une couverture internationale et une confirmation instantanée. Les wallets mobiles augmentent le taux d’autorisation et la fluidité. MOTO reste un dernier recours.

Pour aller plus loin, l’UE a adopté le Règlement 2024/886 sur les paiements instantanés qui généralise la disponibilité 24 h sur 24, la parité tarifaire et la vérification IBAN, nom, ce qui favorise l’encaissement express et sûr. Source, Journal officiel de l’Union européenne.

Anti‑fraude last minute, règles simples qui évitent 80 % des ennuis

- Exiger la SCA par défaut sur carte, 3‑D Secure 2.2, ne dégradez l’expérience que si nécessaire, mais ne dérogez pas à l’authentification sur un panier élevé ou un départ sous 48 h. L’EBA rappelle que la SCA est le standard pour les paiements électroniques, voir les Orientations EBA sur la SCA.

- Préférer le virement SEPA instantané pour les profils à risque ou montants élevés, pas de chargeback carte, confirmation en secondes.

- Bannir MOTO, payer par téléphone, sauf si vous utilisez un terminal virtuel certifié PCI DSS avec procédure à double appel, enregistrement des consentements et horodatage, voir notre guide MOTO en agence.

- Appliquer un contrôle d’anomalies rapide, discordance IP, pays de carte et pays de départ, email jetable, achat de nuit, panier anormalement élevé, rebasculer vers un rail plus sûr ou procéder à une vérification d’identité.

- Capturer et archiver les preuves, e‑signature des CGV, preuve SCA, e‑voucher, logs de session, ceci augmente vos chances en cas de litige, voir E‑signature des CGV.

- Sur l’étape fournisseur, utiliser des cartes virtuelles à usage unique verrouillées par MCC et montant, afin d’éviter les frais supplémentaires ou les détournements, voir Cartes virtuelles one‑shot ou multi‑usage.

Trois cas d’encaissement express, au comptoir, à distance, au téléphone

1) Au comptoir ou en rendez‑vous

- Tap to Pay et wallets mobiles, encaissement en quelques secondes, SCA implicite, plus fort taux d’autorisation. Voir le guide Apple Pay, Google Pay et Tap to Pay.

- QR code dynamique si vous n’avez pas de TPE, le client scanne et règle, puis vous voyez l’encaissement en temps réel, voir QR Code en agence.

2) A distance, email, chat, WhatsApp

- Envoyer un lien de paiement hébergé, Pay by Link, avec choix carte ou virement instantané. Le lien expire rapidement, le montant et la référence dossier sont pré‑remplis, voir Pay by Link.

- Activer la route Open Banking par défaut pour les paniers supérieurs à un seuil, par exemple 1 500 €, et laisser la carte en fallback si la banque du client ne supporte pas l’instantané.

3) Par téléphone, uniquement si vous n’avez pas d’autre choix

- Proposer d’abord un lien Pay by Link pendant l’appel. S’il refuse, basculer en MOTO avec protocole strict, vérification d’identité, double appel, journalisation, et limite de montant. Reportez‑vous à notre guide MOTO en agence.

Rapprochement et trésorerie en temps réel, le nerf de la guerre

- IBAN virtuel par dossier, chaque encaissement est automatiquement rattaché au voyage du client, réduction massive des erreurs de lettrage, voir Comptes ségrégués par dossier.

- Références structurées, normaliser le libellé des virements entrants et sortants, ce qui améliore l’auto‑appariement, voir Références structurées.

- Vérification IBAN, Name Check, avant tout virement, afin d’éviter les retours et blocages, et limiter la fraude au faux RIB, voir Virement instantané, Name Check et délais.

Une fois encaissé, vous confirmez le fournisseur avec une carte virtuelle ou un virement instantané. Les cartes virtuelles Elia Pay peuvent générer jusqu’à 1 % de cashback sur les achats éligibles, ce qui compense une partie des frais et améliore la marge sur les dossiers last minute.

Parcours recommandé, encaissement last minute en 7 étapes

- Devis validé et CGV signées électroniquement.

- Envoi d’un Pay by Link offrant, par défaut, virement instantané et carte 3‑DS2.

- Paiement reçu, rapprochement automatique au dossier via IBAN virtuel.

- Déploiement immédiat d’une carte virtuelle fournisseur paramétrée par dossier et MCC.

- Emission du billet ou confirmation hôtelière, archivage des preuves et e‑vouchers.

- Notification client et check final anti‑litiges.

- Suivi des KPI, taux d’autorisation, part instant pay, temps de confirmation, chargebacks.

KPI à surveiller chaque semaine

| KPI | Définition | Cible pratique |

|---|---|---|

| Temps médian devis à encaissement | Minutes entre envoi du lien et réception des fonds | Moins de 10 minutes |

| Taux d’autorisation carte | Autorisations acceptées sur tentatives | Plus de 90 %, wallets inclus |

| Part virement instantané | Part des encaissements via SCT Inst | 20 à 40 % selon clientèle UE |

| Taux de MOTO | Part des encaissements par téléphone | Moins de 5 %, idéalement 0 |

| Taux de chargeback last minute | Litiges sur dossiers last minute | Sous 0,2 % |

| Délai confirmation fournisseur | Minutes entre encaissement et émission | Moins de 15 minutes |

Implémentation express en 48 heures avec Elia Pay

- Jour 1, activer les encaissements multi‑moyens, carte 3‑DS2, open banking, Pay by Link, Tap to Pay si pertinent.

- Jour 1, créer un IBAN virtuel par dossier et définir une convention de références structurées.

- Jour 1, paramétrer des cartes virtuelles, plafonds, MCC, usages, devises, durée.

- Jour 2, publier 3 modèles de liens de paiement, acompte, solde, last minute, avec expirations courtes.

- Jour 2, mettre en place 6 règles anti‑fraude adaptées au voyage, horaires, pays carte, IP, montant, device, historique client.

- Jour 2, former l’équipe, utilisation du Pay by Link en appel, QR code en boutique, procédure MOTO de secours.

Pour choisir le bon rail selon le contexte, consultez, Open Banking pour encaissements, quand préférer au CB? et Exemptions 3DS2 utiles au voyage.

Cas d’usage éclair, city‑break J‑1 à 1 980 €

- 18 h 10, devis validé, CGV signées et Pay by Link envoyé.

- 18 h 13, client règle par virement instantané, fonds reçus et rapprochés au dossier.

- 18 h 15, émission d’une carte virtuelle 1 200 € MCC 7011 pour l’hôtel non remboursable, 780 € MCC 4511 pour les segments aériens, confirmations envoyées.

- 18 h 21, e‑vouchers et facture transmis, dossier clôturé, trésorerie sécurisée, aucune exposition chargeback carte.

Résultat, le client reçoit sa confirmation en moins de 15 minutes, l’agence ne prend pas de risque de rétrofacturation et capte du cashback sur le paiement fournisseur.

Bonnes pratiques complémentaires

- Définir un cut‑off interne, toute vente last minute au‑delà de 20 h impose virement instantané ou wallet fort, pas de MOTO.

- Ajouter une page de paiement simplifiée, champs minimaux, options de wallet en premier, voir Checkout voyage, 12 optimisations UX.

- En cas d’annulation, privilégier le remboursement par virement instantané pour clore vite et éviter les appels, voir Virement instantané remboursements.

FAQ

Quel moyen de paiement privilégier pour une réservation dernière minute? Virement SEPA instantané si le client est en zone SEPA et le montant élevé, sinon carte avec 3‑D Secure 2.2 ou wallet mobile. Gardez le lien de paiement multi‑moyens pour laisser un fallback.

Comment éviter les chargebacks sur ce type de transaction? Exiger la SCA sur carte, utiliser le virement instantané quand c’est pertinent, faire signer les CGV électroniquement, conserver les e‑vouchers et les logs, et payer le fournisseur via carte virtuelle à usage unique.

Les virements instantanés sont‑ils vraiment instantanés et sûrs? Oui, en général crédit en quelques secondes, 24 h sur 24. Une fois exécuté, un virement n’est pas soumis aux rétrofacturations carte. La vérification IBAN, nom renforce la sécurité.

Puis‑je accepter un paiement MOTO dans l’urgence? Évitez si possible. Si vous n’avez pas le choix, utilisez un terminal virtuel certifié PCI DSS, appliquez une procédure à double appel et limitez le montant. Le mieux reste d’envoyer un lien Pay by Link pendant l’appel.

Comment gérer acomptes et soldes en last minute? En last minute, privilégiez le paiement en une fois. Si vous étalez, utilisez un échéancier automatisé avec prélèvement SEPA ou MIT sur carte tokenisée, veillez à la SCA initiale.

Le cashback fonctionne‑t‑il aussi en last minute? Oui, si vous réglez vos fournisseurs via cartes virtuelles éligibles, vous pouvez capter jusqu’à 1 % de cashback sur les achats touristiques concernés, ce qui compense une partie des frais.

Prêt à encaisser en quelques minutes sans exposer votre agence aux rétrofacturations et aux erreurs de dernière minute, découvrez comment Elia Pay unifie IBAN, cartes virtuelles, open banking, anti‑fraude et rapprochement comptable, réservez une démo personnalisée dès aujourd’hui, Elia Pay.

À propos de l'auteur