Pourquoi la tokenisation est l’avenir du paiement hôtelier

Dépasser la simple « prise d’empreinte » : qu’est-ce que la tokenisation ?

La tokenisation consiste à remplacer les données sensibles d’une carte bancaire (numéro PAN, date d’expiration, cryptogramme) par un identifiant unique – le « token ». Ce jeton a deux caractéristiques clés :

- Il ne peut être utilisé qu’auprès d’un marchand, d’un secteur ou d’un appareil précis.

- Il n’a aucune valeur en dehors du système qui l’a émis, contrairement à un numéro de carte réel.

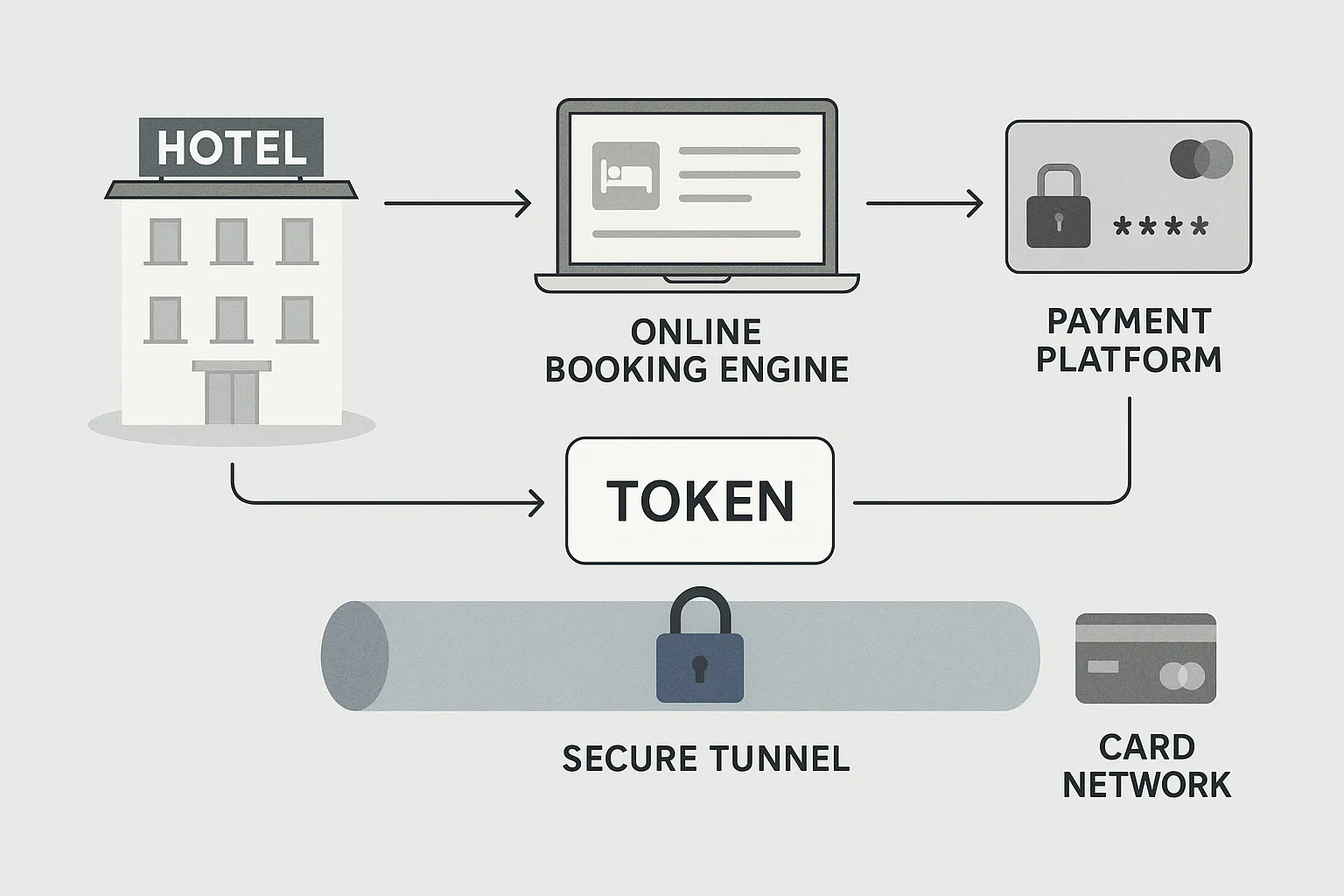

En pratique, lorsqu’un client réserve une chambre :

- L’hôtel (ou le moteur de réservation) déclenche une requête auprès de son prestataire de paiement.

- Le PSP appelle le réseau carte (Visa, Mastercard…) qui remplace les données de carte par un token.

- Le token est stocké dans le PMS ou l’outil de paiement. Aucune donnée PCI n’est jamais conservée en clair.

Au moment du check-out ou d’un no-show, l’établissement réutilise le token pour encaisser le montant autorisé. Le titulaire de la carte ne perçoit qu’une seule transaction dans son relevé, exactement comme avec un numéro classique.

Pourquoi la tokenisation est le futur du paiement hôtelier

| Problématique historique | Solution apportée par la tokenisation | Impact pour l’hôtel |

|---|---|---|

| Stockage de milliers de numéros de carte dans le PMS ou le CRM, sous contrainte PCI DSS de niveau 1 | Seul le token est conservé, hors du périmètre PCI | Réduction de 50 à 90 % des coûts d’audit de conformité (source : Visa Security Roadmap 2024) |

| Fraude par « dealer » : réceptionnistes peu scrupuleux copient les numéros | Le token ne fonctionne qu’au sein du MID de l’hôtel | Chute des fraudes internes et chargeback fraude jusqu’à –30 % (données Mastercard, 2023) |

| Difficulté à débiter des frais annexes (minibar, late check-out) sans resaisir la carte | Utilisation répétée (credential-on-file) du même token pendant 6 mois | Expérience client fluide ; 0 saisie supplémentaire |

| Multiplication des canaux : OTA, GDS, moteur direct | Tokenisation réseau (Visa Token Service, MDES, etc.) unifie la carte quel que soit le canal | Environnement multicanal simplifié |

1. De la conformité PCI à la tranquillité d’esprit

Une étude d’Alarm-RedRock (2024) estime le coût annuel moyen d’une certification PCI DSS de niveau 1 pour un groupe hôtelier à 120 000 €. La tokenisation réseau déplace quasi entièrement les obligations de stockage et de chiffrement vers l’émetteur du token. Résultat :

- Fewer self-assessment questionnaires (SAQ A au lieu de SAQ D).

- Moins de tests d’intrusion et de scans trimestriels.

Cela libère des ressources humaines côté DSI — un point majeur pour les petites agences ou les établissements indépendants qui mutualisent déjà leur back-office financier.

2. Des taux d’autorisation supérieurs

Les émetteurs (banques du porteur) considèrent un token comme plus sûr qu’un numéro de carte transmis manuellement. Ils appliquent donc moins de frictions 3-D Secure, surtout lorsqu’il s’agit d’une réutilisation sur la même marque commerciale. Selon Worldpay Global Payment Report 2025, les tokens affichent :

- +3,2 points de taux d’acceptation en moyenne sur le secteur Travel & Hospitality.

- –18 % de transactions « Do Not Honor » liées à la suspicion de fraude.

Pour un hôtel qui gère 2 000 transactions CB par mois, chaque demi-point d’acceptation récupéré équivaut à plusieurs dizaines de milliers d’euros de CA annuel.

3. Meilleure gestion des modifications et annulations

Quand un voyageur change de carte pendant l’intervalle réservation-séjour, la mise à jour (Automatic Card Updater) se répercute automatiquement sur le token. Finies les cartes expirées qui font échouer un débit no-show !

4. Préparation à l’« invisible payment »

La génération Z privilégie déjà les expériences sans friction : Uber, Amazon Go, Airbnb. Demain, le check-out hôtelier sera tout aussi invisible : vous partez, une notification confirme le débit. Sans tokenisation, impossible de sécuriser ces parcours.

Comment implémenter la tokenisation dans un contexte hôtelier

- Vérifier la compatibilité du PMS et du channel manager avec votre PSP (Payment Service Provider). Les solutions les plus récentes – Cloudbeds, Mews, Apaleo – embarquent nativement les API token.

- Activer la « network tokenization » plutôt qu’une simple tokenisation propriétaire. Vous restez libre de changer de PSP sans perdre vos credentials client.

- Passer en 3-D Secure v2 obligatoire sur le flux e-commerce afin de bénéficier de la responsabilité partagée (liability shift) tout en stockant le token pour un usage ultérieur.

- Mettre à jour les procédures internes : former les réceptionnistes, ajuster les CGV pour informer les clients du stockage tokenisé et de la durée (souvent 6 ou 12 mois).

- Contrôler les rapports de rapprochement bancaire. Un token doit être clairement associé au numéro de réservation et à la fiche client pour permettre un suivi comptable fluide.

Focus : l’atout des cartes virtuelles émetteur côté agences

Les agences de voyage B2B créent déjà des cartes virtuelles pour payer l’hôtelier. En combinant :

- Carte virtuelle à usage unique (générée sur Elia Pay ou via un consolidateur)

- Tokenisation réseau lors de l’envoi au PMS

…on obtient une chaîne de valeur doublement sécurisée, tout en conservant jusqu’à 1 % de cashback sur l’achat hôtelier (fonctionnalité Elia Pay).

Témoignage

« Depuis que nous utilisons les tokens réseau à travers notre plateforme de paiement, nous avons réduit les litiges carte de 27 % et gagné presque une journée par mois sur la conciliation comptable. »

— Emma Bernard, directrice financière, SlowTravel Boutique

Les limites et points de vigilance

- Interopérabilité partielle : certains acteurs GDS anciens ne supportent pas l’auto-update de tokens. Une passerelle peut être nécessaire.

- Coût d’émission : quelques PSP facturent 0,02 € par création de token. À évaluer selon le volume nuitées.

- Règlementation locale : en France, l’article L133-24 du Code monétaire impose le consentement explicite du porteur pour tout débit différé. Veillez à l’obtenir lors de la réservation initiale.

Où en sont les acteurs français ?

- Groupes hôteliers : Accor utilise les Visa & Mastercard tokens depuis 2022 sur les canaux direct et ALL.com.

- OTAs : Booking.com a lancé son propre programme « Retriever Token » en 2024, accepté par la majorité des hôtels partenaires européens.

- PSP spécialisés tourisme : Elia Pay, Adyen, Worldline, Payzen proposent désormais la création et la gestion automatisée des tokens dans leurs offres Travel.

Ce que la tokenisation change pour les petites agences de voyage

Pour une agence indépendante qui gère la production hôtelière en chambre sèche :

- Cash-flow optimisé : la carte virtuelle (avec cashback) est tokenisée, mais le débit n’intervient qu’au moment de l’émission du voucher, alignant sortie de trésorerie et encaissement client.

- Service premium : vous garantissez à vos clients que leurs données bancaires ne transitent jamais en clair vers l’hôtelier, un argument différenciant face aux portails en ligne.

- Automatisation comptable : le rapprochement bancaire est facilité. Les tokens contiennent un identifiant unique (Order ID) réinjecté dans vos exports vers Sage ou QuickBooks.

Pour approfondir la gestion des flux financiers d’une agence, consultez notre guide : Les outils SaaS indispensables pour gérer une agence de voyages.

FAQ

La tokenisation remplace-t-elle le 3-D Secure ? Non. Le 3-DS valide l’identité du porteur lors de la création du token. Les deux technologies sont complémentaires.

Puis-je débiter plusieurs fois la même réservation avec un token ? Oui, dans la limite du consentement enregistré (par exemple frais de minibar). Les réseaux cartes autorisent jusqu’à 6 mois de réutilisation.

Et si je change de fournisseur de paiement ? Avec la tokenisation réseau, il est possible de transférer les tokens vers un autre PSP compatible. Vérifiez toutefois les frais éventuels de migration.

Quel est l’impact sur le rapprochement bancaire ? Chaque token est associé à un ID transaction unique qui se retrouve dans le fichier de remise. L’intégration comptable est souvent plus simple qu’avec des numéros tronqués.

Les clients voient-ils le mot “token” sur leur relevé ? Non. Le débit apparaît sous la raison sociale de l’hôtel ou de l’agence, comme pour un paiement classique.

Passez à la tokenisation avec Elia Pay

La plateforme Elia Pay intègre nativement la tokenisation réseau, la génération de cartes virtuelles et le rapprochement bancaire automatisé. Contactez-nous dès aujourd’hui pour sécuriser vos paiements hôteliers tout en bénéficiant jusqu’à 1 % de cashback.

Simplifiez vos paiements, concentrez-vous sur le voyage. Demandez une démo

À propos de l'auteur