Politique de surcharges carte en France: que dit la loi?

La rengaine est bien connue : « Chaque transaction carte me coûte entre 1 % et 2 %… Pourquoi ne pas refacturer ces frais ? ». Pourtant, depuis plusieurs années, la surcharge carte est strictement encadrée – voire interdite – en France. Pour une petite agence de voyages, ignorer cette règle expose à des amendes salées et à un bad buzz garanti. Faisons le point sur ce que dit réellement la loi, les zones grises encore possibles en B2B, et les bonnes pratiques pour protéger vos marges sans risquer la sanction.

1. Rappel historique : de la directive européenne au droit français

- 2014 : Règlement (UE) n° 751/2015 sur les commissions d’interchange ➡ plafonnement des frais carte, prélude à l’interdiction des surcharges.

- 2015 : Directive 2015/2366 (DSP2), art. 62 – interdit toute majoration appliquée aux paiements carte « régulés » (Visa, Mastercard, CB, etc.).

- 2016 : Ordonnance n° 2017-1252 transpose la DSP2 dans le Code monétaire et financier (CMF) et le Code de la consommation.

- 1er janvier 2018 : entrée en vigueur en France : interdiction générale de facturer aux consommateurs des frais supplémentaires lorsque le paiement est effectué par carte couverte par la DSP2.

Depuis, l’interdiction est totale en B2C pour les cartes de paiement grand public – qu’il s’agisse d’un achat en ligne, en agence ou par téléphone.

2. Quels moyens de paiement sont concernés ?

| Moyen de paiement | Peut-on appliquer une surcharge ? | Base légale |

|---|---|---|

| Carte bancaire de débit ou de crédit émise dans l’UE (Visa, Mastercard, CB, Maestro, V Pay) | ❌ Interdit | DSP2 art. 62 & CMF L.112-12 |

| Carte « commercial » ou corporate hors plafond interchange | ✅ Possible (zone grise) | DSP2 §3 – hors champ si « instrument de paiement commercial » |

| American Express émise en direct (non co-brandée) | ✅ Possible | Hors champ interchange ; obligation d’informer le payeur |

| Virement SEPA classique | ❌ Interdit de surtaxer | Règlement SEPA 260/2012 |

| Virement SEPA instantané | ✅ Possible : frais raisonnables si payeur accepte | Règlement 2024/1374 (frais plafonnés) |

| Chèque, espèces | ✅ Possible (mais rare) | Libre fixation des frais |

👉 En pratique, 95 % des paiements clients d’une agence de voyages sont donc non surtaxables.

3. Focus agences de voyages : attention aux doubles acomptes

Le montage fréquent « acompte par CB + solde par virement » n’autorise pas à ajouter 2 % de « frais CB » sur l’acompte ; l’Autorité de la concurrence et la DGCCRF considèrent cela comme une surcharge illicite. Même chose si vous intégrez ces frais dans une ligne « frais de dossier » clairement liée au mode de paiement.

4. Quelles sanctions si vous dépassez la ligne rouge ?

- Amende administrative : jusqu’à 3 000 € pour une personne physique, 15 000 € pour une personne morale (C. consom. L.131-12).

- Remboursement intégral des frais indûment perçus + éventuels dommages-intérêts.

- Risque réputationnel et rétrofacturations supplémentaires si le client conteste sous motif de pratique abusive.

La DGCCRF mène régulièrement des contrôles ponctuels – en 2024, 96 établissements touristiques ont reçu un avertissement officiel, dont 17 contraventions (source : Rapport DGCCRF 2025).

5. Les 3 zones grises encore ouvertes en B2B

- Cartes corporate ou logées facturées à un compte entreprise : hors champ interchange, donc la surcharge reste théoriquement possible tant que le payeur est une société (et dûment informé).

- AmEx direct : même logique, mais prévoyez une clause contractuelle claire pour éviter tout litige.

- Virement instantané SEPA : depuis mars 2024, les frais sont plafonnés au niveau du virement standard. La loi autorise néanmoins de facturer un montant « raisonnable », justifié par la valeur ajoutée de l’instantané (art. 5 du Règlement 2024/1374).

Dans les faits, la plupart des agences préfèrent négocier ces frais en amont dans le contrat B2B plutôt que d’appliquer une ligne de surcharge unitaire – beaucoup plus simple pour la comptabilité.

6. Comment préserver votre marge sans surtaxer ?

- Renégocier vos commissions acquéreur : même pour de petits volumes, les banques touristiques proposent souvent des packages < 0,8 % si vous apportez la billetterie aérienne.

- Diversifier les moyens de paiement : proposez le virement instantané (coût fixe < 0,20 €) ou la carte virtuelle à déploiement instantané pour les fournisseurs.

- Intégrer les frais dans le prix global : autorisé tant que vous ne distinguez pas un tarif « carte » et un tarif « virement ».

- Profiter du cashback B2B : avec une carte virtuelle supplier donnant jusqu’à 1 % de cashback (comme celles d’Elia Pay), le coût net s’annule souvent.

- Automatiser le rapprochement bancaire : réduisez les coûts cachés (temps comptable, litiges) au lieu d’ajouter un line item litigieux.

Cas pratique rapide

Une agence loisirs (CA 1,2 M €) paye 18 000 € par an en frais carte clients. En migrant vers un acquéreur à 0,7 % + cartes virtuelles cashback 1 % pour les achats fournisseurs :

| Poste | Avant | Après | Gain |

|---|---|---|---|

| Frais acquéreur | 18 000 € | 8 400 € | –9 600 € |

| Cashback cartes fournisseurs | 0 € | +6 000 € | +6 000 € |

| Rapprochement manuel (temps) | 4 500 € | 1 200 € | –3 300 € |

| Bénéfice total | ≈ 18 900 € |

➡ Résultat : plus besoin d’imaginer une surcharge… la marge est reconstituée ailleurs !

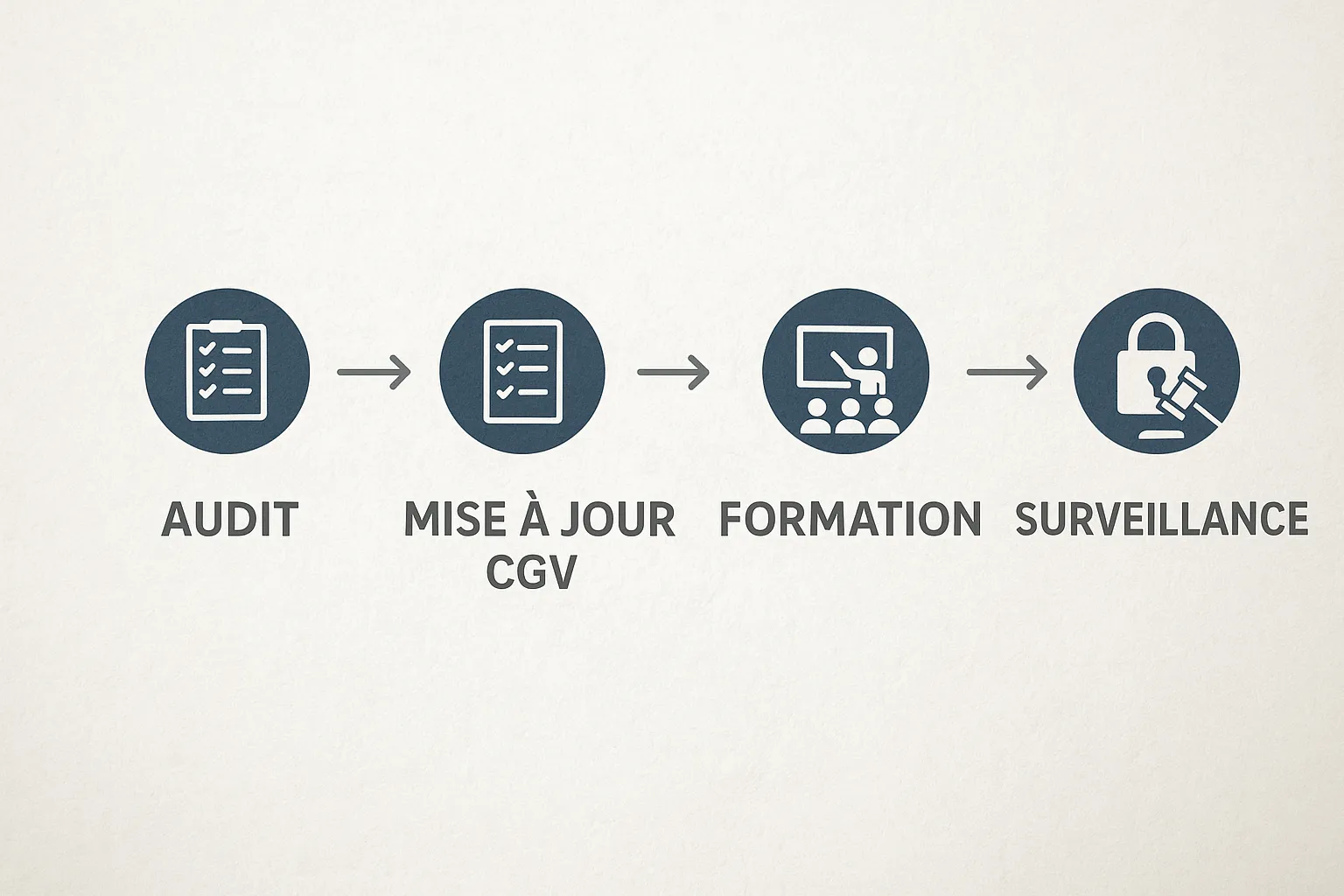

7. Feuille de route conformité pour votre agence

- Audit interne : identifiez toutes les lignes « frais » liées au mode de paiement.

- Mettre à jour les CGV en rappelant le prix « tout compris ».

- Sensibilisation des équipes : conseillers, compta, marketing (promos) ; un simple email mal tourné “+1,5 % carte” sur un devis peut suffire pour être en faute.

- Surveillance continue via le tableau de bord conformité (lire notre article sur la DSP2 expliquée aux agences de voyages).

FAQ

Puis-je répercuter les frais AmEx sur un client particulier ? Non, même si AmEx n’est pas soumis au plafond interchange, la DGCCRF assimile la pratique à une discrimination tarifaire illégale pour un consommateur.

Ai-je le droit d’accorder une remise si le client paie par virement ? Oui, mais la remise doit être justifiée par une différence de coût réelle et présentée comme telle ; elle ne doit pas transformer indirectement le paiement carte en tarif plus élevé que le prix public.

Le “frais de dossier” forfaitaire est-il légal ? Oui, s’il couvre une prestation réelle (conseil, montage du voyage) et qu’il reste identique quel que soit le moyen de paiement.

Quelles preuves dois-je fournir en cas de contrôle ? Vos CGV, tickets de caisse, scripts commerciaux et extraits comptables démontrant qu’aucune majoration liée à la carte n’est appliquée.

Protégez vos marges sans prendre de risque

Avec Elia Pay, bénéficiez :

- D’un IBAN français pour encaisser virements et rembourser instantanément vos clients.

- De cartes virtuelles plafonnées offrant jusqu’à 1 % de cashback sur vos achats fournisseurs.

- D’un moteur de rapprochement automatique qui réduit vos coûts cachés de comptabilité.

Ne jouez plus avec la ligne rouge des surcharges : testez une solution pensée pour les agences de voyages !

Demandez dès maintenant votre démonstration personnalisée sur eliapay.com.

À propos de l'auteur