Podcast résumé: l’avenir des fintech voyage en France

Vous n’avez pas le temps de passer 45 minutes à écouter le dernier épisode de notre podcast ? Voici le compte-rendu détaillé (et actionnable) de « L’avenir des fintech voyage en France », un échange entre Julien Leroy (CEO d’Elia Pay), Clara Girard (analyste paiements chez Finnov&Co) et Pierre Le Bris (consultant Atout Tourisme). À travers leurs analyses chiffrées et retours terrain, ils dressent la feuille de route des cinq prochaines années pour les petites agences de voyages.

Pourquoi la fintech devient centrale pour les agences indépendantes

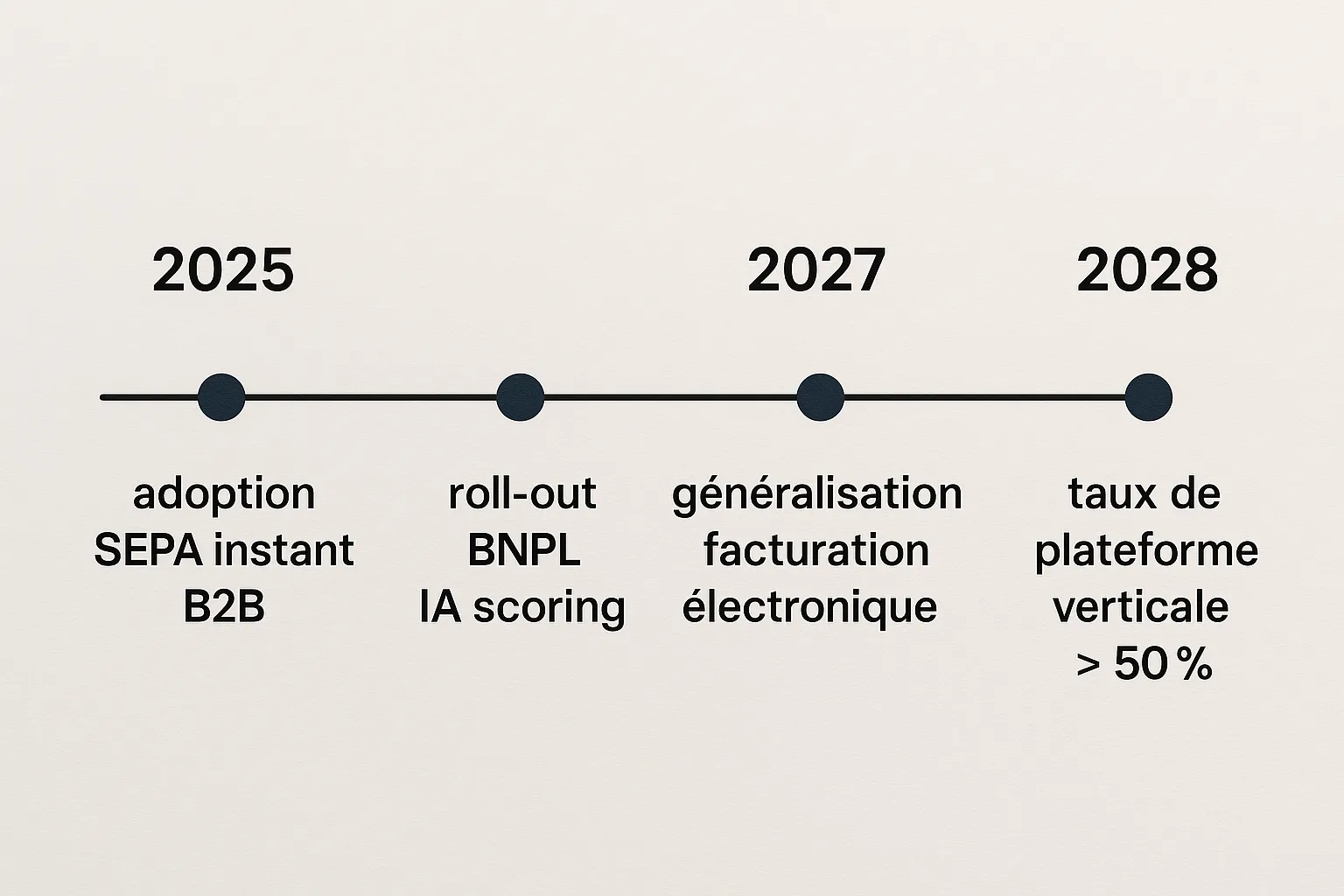

Clara Girard rappelle un constat sans appel : « En 2024, 72 % des litiges clients dans le voyage sont liés à un problème de paiement ou de remboursement » (source : Observatoire Banque de France). Dans le même temps, les marges continuent de se tasser ; l’automatisation financière n’est donc plus un luxe mais un levier de compétitivité. Pour Pierre Le Bris, la pénétration des solutions verticales « va passer de 18 % à 45 % du marché français d’ici 2027 ».

5 tendances majeures évoquées au micro

1. Les plateformes tout-en-un sectorielles vont supplanter les “pure players” génériques

- Intégration native des GDS, BSP, comparateurs hôteliers et PMS.

- Rapprochement bancaire automatisé et suivi des acomptes, comme décrit dans notre article « Les 10 erreurs de rapprochement qui coûtent cher aux agences ».

- Conformité DSP2, PCI DSS et bientôt PSD3 sous un même toit.

« La bataille ne se joue plus sur le prix de la transaction, mais sur la capacité à enlever 10 heures de tâches manuelles par semaine », souligne Julien Leroy.

2. Le virement SEPA instantané deviendra la norme B2B

Selon la Banque de France, 44 % des virements émis en 2025 devraient être instantanés. Dans le travel, l’impact est direct :

- Réduction du délai de versement fournisseurs de 48 h → quelques secondes.

- Baisse des tickets support (-30 % dans l’A/B test Elia Pay).

- Amélioration du cash-flow, crucial en haute saison (voir « Cash-flow saisonnier : adapter vos limites de paiement »).

3. Les cartes virtuelles dynamiques assorties de cashback

Les intervenants considèrent les cartes virtuelles comme « le couteau suisse » du paiement voyage :

- Plafonds et MCC verrouillés → fraude divisée par 4.

- Cashback jusqu’à 1 % réinjecté dans la marge nette.

- Tokenisation réseau et 3-D Secure v2.2 pour rester hors périmètre PCI.

L’étude de cas « 20 000 € d’économie chez Azur World Travel » est citée en exemple.

4. Le BNPL B2B encadré par l’IA scoring

La demande de paiement fractionné explose : +38 % de dossiers en 2024 selon la FEVAD. Mais les risques d’impayés freinent encore les petites structures. Les solutions verticales injectent désormais :

- Analyse comportementale en temps réel (open banking) ;

- Garantie de paiement à J+1 pour l’agence ;

- Ajustement automatique du plan de remboursement en cas d’annulation de vol.

Un déploiement en 60 jours est jugé réaliste, comme décrit dans le « cas pratique BNPL voyage ».

5. L’IA générative couplée à des graphes de fraude spécialisés tourisme

Les invités prévoient un basculement vers des moteurs hybrides (rules + ML + LLM) :

- Détection d’anomalies sur plus de 400 signaux (localisation IP vs lieu de départ, discordance mail/segment tarifaire, etc.).

- Génération automatique du dossier de preuve en cas de rétrofacturation.

- Rejeu des processus de KYC pour réduire les faux positifs de 25 %.

Chiffres clés à retenir

| Indicateur | 2024 | 2027 (prévision) | Source |

|---|---|---|---|

| Part des transactions travel traitées sur une plateforme verticale | 18 % | 45 % | Finnov&Co Insights 09/2025 |

| Part des virements SEPA instantanés dans le B2B | 12 % | 60 % | Banque de France, juin 2025 |

| Taux moyen d’économies grâce aux cartes virtuelles + cashback | 0,8 % du volume | 1 % du volume | Audit Elia Pay 2024 |

| Taux de rétrofacturation billets aériens | 0,45 % | < 0,30 % | ARC / Iata Forecast |

Ce que cela signifie pour votre agence (plan d’action 30-90-180 jours)

Sous 30 jours : préparer le terrain

- Cartographier vos flux (CB, SEPA, SWIFT) et identifier les coûts associés.

- Prioriser les irritants : rapprochement chronophage ? impayés ? frais FX ?

- Lire « Les tendances fintech qui vont transformer les agences d’ici 2026 » pour affiner votre diagnostic.

Sous 90 jours : lancer un POC

- Ouvrir un compte test sur une plateforme verticale (Elia Pay ou équivalent).

- Émettre vos premières cartes virtuelles à usage limité sur un dossier pilote.

- Activer le virement instantané vers deux de vos fournisseurs clés.

- Mesurer : temps de rapprochement, frais, satisfaction équipe.

Sous 180 jours : industrialiser

- Brancher votre logiciel comptable via API ou EBICS (suivez notre tutoriel IBAN).

- Mettre en place un score de risque personnalisé et des alertes N-times/Jour.

- Négocier un programme de cashback fournisseurs (voir « Cashback voyage : maximisez vos marges »).

À surveiller : calendrier réglementaire

- PSD3 (projet de directive européenne) : renforcement du consentement client et extension de l’open banking aux comptes entreprise (publication attendue Q4 2025).

- Facturation électronique obligatoire en France : phase pilote juillet 2026, généralisation 2027 ; prévoyez l’alignement de vos API paiement-finance.

À propos de l'auteur