Plafonds espèces UE: règles et alternatives pour agences

Les clients qui demandent à « passer en cash » pour un acompte ou un solde, c’est fréquent dans une agence de voyages. Pourtant, les plafonds espèces en Europe se durcissent, et les limites varient d’un pays à l’autre. Voici un guide clair pour rester conforme, éviter les amendes et proposer des alternatives modernes qui protègent votre trésorerie et votre marge.

Ce que change le cadre européen en 2024-2025

- En avril 2024, l’Union européenne a adopté un nouveau paquet LCB-FT qui introduit un plafond espèces harmonisé à 10 000 euros pour les paiements dans l’UE, avec possibilité pour chaque État de garder ou d’imposer un seuil plus bas. Ce plafond ne remplace pas les seuils nationaux inférieurs déjà en vigueur, il s’impose comme maximum au niveau UE. Source, Conseil de l’UE, « Anti-money laundering package ».

- Concrètement pour 2025, ce sont encore les plafonds nationaux qui s’appliquent au jour le jour. Les agences doivent donc vérifier le droit local du pays de vente et, si besoin, celui du pays où la prestation est consommée lorsqu’elles encaissent sur place.

Référence utile, Conseil de l’UE, https://www.consilium.europa.eu (communiqués sur le paquet LCB-FT 2024).

France, règles à connaître absolument

En tant qu’agence établie en France, vous êtes soumise au Code monétaire et financier et aux obligations Tracfin.

- Plafond espèces B2C chez un professionnel, 1 000 euros si le client est domicilié fiscalement en France, 15 000 euros si le client n’est pas domicilié en France (touriste non résident).

- Plafond espèces B2B, 1 000 euros entre professionnels.

- Vigilance renforcée, si un même client règle en espèces, espèces au sens large incluant titres au porteur, pour un montant total égal ou supérieur à 10 000 euros sur une période d’un mois, vous devez vérifier l’identité et conserver les justificatifs. Les signalements à Tracfin s’imposent en cas de soupçon, quel que soit le montant.

- Sanctions, l’acceptation d’un paiement en espèces au delà des plafonds peut entraîner des amendes et des sanctions fiscales. En cas de doute, refuser le paiement et proposer une alternative traçable.

Références, Service-Public.fr, pages « Paiement en espèces » et « Obligations Tracfin », et portail Tracfin, https://www.economie.gouv.fr/tracfin.

Panorama rapide dans quelques pays UE

Les seuils varient fortement. Voici un repère synthétique pour les destinations et marchés clients les plus courants des agences françaises. Vérifiez toujours la règle en vigueur à la date d’encaissement, et privilégiez un moyen traçable si le client est à l’étranger.

| Pays | Plafond espèces chez un pro | Points d’attention | Référence publique |

|---|---|---|---|

| France | 1 000 € résidents, 15 000 € non résidents | B2B 1 000 €. Vigilance Tracfin à partir de 10 000 € encaissés sur 1 mois auprès d’un même client | Service-Public.fr |

| Espagne | 1 000 € résidents, 10 000 € non résidents | Loi 11/2021 antifraude | Agencia Tributaria |

| Italie | 5 000 € | Seuil national depuis 2023 | Governo.it |

| Belgique | 3 000 € | Exceptions sectorielles, immobilier interdit en espèces | SPF Économie |

| Allemagne | Pas de plafond national | Contrôles LCB-FT renforcés, traçabilité requise | Bundesregierung |

| Pays-Bas | Pas de plafond national | Devoirs LCB-FT pour hauts montants et secteurs sensibles | Belastingdienst |

Avertissement, ce tableau est informatif et non exhaustif. Appuyez-vous sur les sites officiels de chaque pays et sur votre conseil juridique avant d’encaisser.

Pourquoi les espèces sont risquées pour une agence

- Conformité et sanctions, l’erreur de plafond ou un défaut de vigilance peut conduire à des amendes, à une déclaration Tracfin et à un contrôle fiscal.

- Fraude et vol, la manipulation de cash augmente le risque d’encaissements non enregistrés, de pertes et d’agressions.

- Coût caché, le temps de comptage, de dépôt et de rapprochement est élevé. Il pèse sur votre clôture mensuelle et sur la fiabilité de votre marge par dossier.

- Expérience client, la promesse de service premium est plus cohérente avec des paiements digitaux, rapides et confirmés en temps réel.

Alternatives de paiement efficaces pour les agences

Les espèces ne sont jamais la seule option. Voici des alternatives éprouvées, adaptées au tourisme, avec leurs bénéfices.

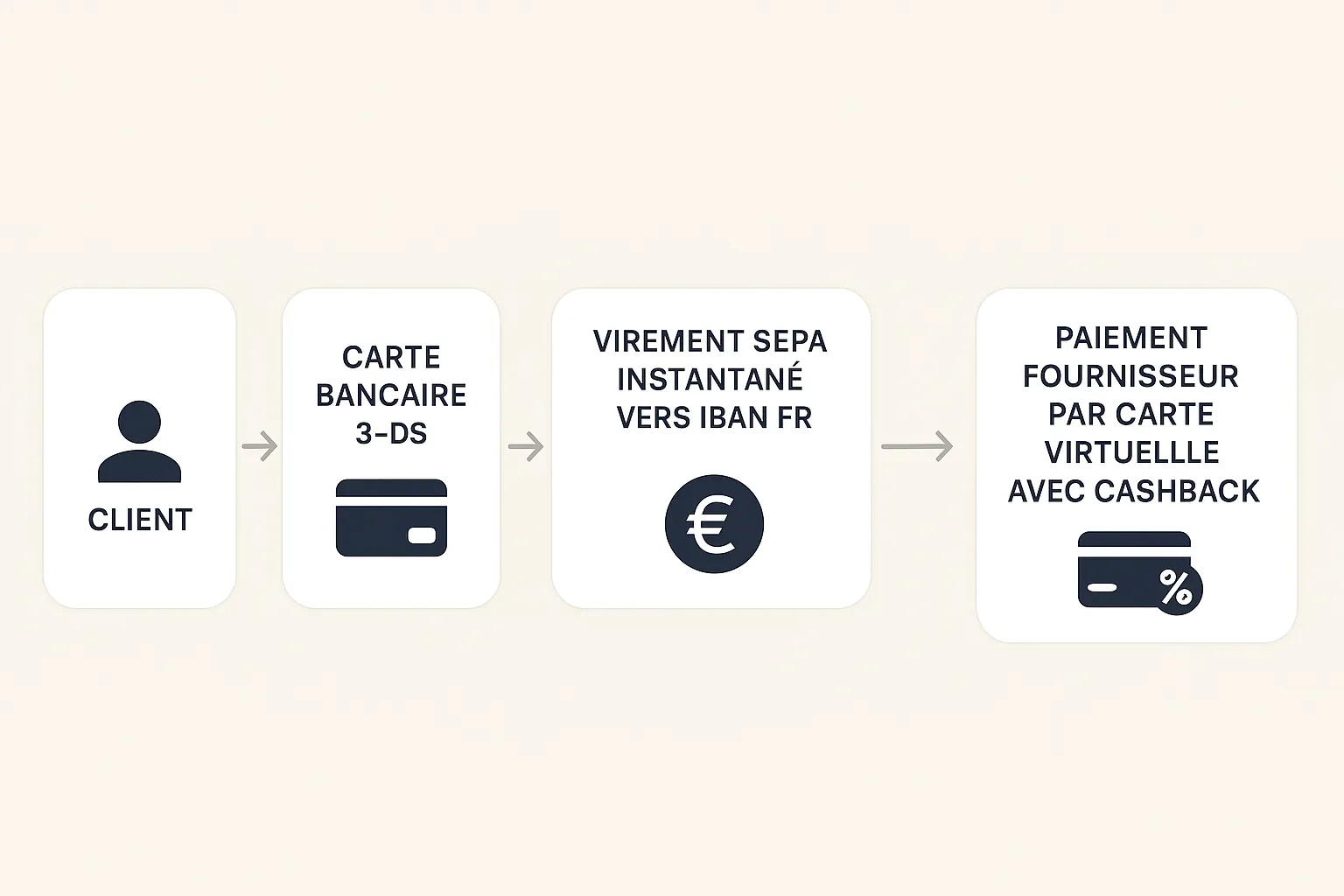

- Carte bancaire avec 3-D Secure 2, confirmation en temps réel, forte réduction des rétrofacturations, équivalente à une preuve de paiement solide pour libérer la réservation.

- Virement SEPA, idéal pour les acomptes et soldes. En version instantanée, la confirmation arrive en moins de 10 secondes sur un IBAN français, ce qui accélère l’émission du dossier.

- Paiement fractionné encadré, utile pour les paniers élevés. Reposez-vous sur un prestataire qui prend le risque d’impayé, et vérifiez la conformité sectorielle. Voir notre guide « Comment proposer le paiement fractionné sans risque financier ».

- Moyens spécifiques au tourisme, chèques-vacances digitalisés, solutions locales selon les marchés. Privilégiez les versions numériques pour la traçabilité et l’automatisation du rapprochement.

Avec une plateforme dédiée au secteur, vous centralisez ces options, vous simplifiez la conformité et vous réduisez le temps de rapprochement.

Comment passer du cash au digital en 30 jours

- Mettre à jour vos CGV et scripts d’agence, précisez le plafond espèces applicable et listez les moyens acceptés, cartes, virements, paiement fractionné et moyens locaux selon vos marchés.

- Ouvrir un IBAN français dédié aux encaissements, captez les virements clients, facilitez les remboursements, gagnez en traçabilité et en délai d’apparition des fonds.

- Activer l’authentification forte sur les parcours carte, exigez 3‑D Secure 2 par défaut, appliquez les exemptions uniquement quand elles sont réellement éligibles.

- Déployer des cartes virtuelles pour les paiements fournisseurs, finies les avances en espèces sur place, chaque dossier dispose d’une carte à usage contrôlé, MCC et plafonds.

- Automatiser le rapprochement bancaire et le lettrage, déclenchez des règles par dossier, par IBAN virtuel ou par numéro de commande pour fiabiliser vos marges.

- Former les équipes, donnez un argumentaire clair, conformité et expérience client, et un mode opératoire en cas de client insistant pour payer en cash.

Pour un plan détaillé semaine par semaine, consultez « Plan d’action 30 jours pour digitaliser vos processus de paiement ».

Trois scénarios fréquents, quoi répondre et quoi faire

- Acompte de 400 € au comptoir, si le client est résident, l’encaissement espèces est légalement possible mais déconseillé. Orientez vers carte ou virement instantané, confirmation immédiate, meilleure traçabilité et émission rapide du dossier.

- Solde de 2 500 € pour un circuit, si client résident, refuser l’espèce, plafond 1 000 €. Proposez, carte avec 3‑D Secure 2, ou virement instantané sur IBAN français. Si non résident, même si la loi permet jusqu’à 15 000 €, privilégiez un paiement traçable et appliquez la vigilance LCB-FT.

- Groupe de 12 voyageurs, plusieurs veulent payer chacun 300 € en liquide, toute segmentation destinée à contourner le plafond est prohibée. Demandez un règlement unique digitalisé, puis ventilez dans votre CRM.

Modèle de clause à insérer dans vos CGV

« Conformément à la réglementation en vigueur, l’agence n’accepte pas les paiements en espèces au delà des plafonds légaux applicables au lieu d’encaissement. Pour tout montant supérieur, le règlement doit intervenir par un moyen traçable, carte bancaire avec authentification forte ou virement SEPA sur IBAN français communiqué par l’agence. L’agence se réserve le droit de refuser un paiement en espèces en cas de doute sur l’origine des fonds ou d’obligation de vigilance renforcée. »

Où Elia Pay vous aide concrètement

Elia est une plateforme de paiement tout‑en‑un conçue pour les agences de voyages. Elle vous aide à respecter les plafonds espèces tout en simplifiant le quotidien.

- IBAN français et IBANs virtuels par dossier, captez les virements clients, accélérez la confirmation et clarifiez la traçabilité par voyage.

- Cartes virtuelles B2B, sécurisez les acomptes et soldes fournisseurs, MCC et plafonds paramétrables, réduction du risque de fraude interne, jusqu’à 1 % de cashback sur les achats éligibles pour améliorer vos marges.

- Rapprochement bancaire simplifié, alignez les flux CB, SEPA et règlements fournisseurs en quelques clics et sortez des écarts de caisse en fin de mois.

- Prévention de la fraude et conformité tourisme, contrôles adaptés aux parcours du voyage, protection des ventes et réduction des litiges.

- Intégrations logicielles, connectez vos outils de réservation et votre logiciel de comptabilité pour un pilotage fluide.

En pratique, vous passez d’une logique « accepter ou refuser du cash » à une logique « proposer le meilleur moyen de paiement sécurisé et traçable » pour chaque situation.

FAQ

Dois‑je vérifier l’identité d’un client qui paie en espèces en France, même sous les plafonds? La vigilance s’applique tout le temps. La vérification d’identité est exigée lorsque des encaissements en espèces atteignent 10 000 euros sur un même mois pour un client, et une déclaration Tracfin est requise dès qu’un soupçon existe, quel que soit le montant.

Puis‑je fractionner un paiement pour « rester sous le plafond »? Non. Le fractionnement destiné à contourner la loi est prohibé. Les autorités peuvent reconstituer l’opération et sanctionner vendeur et acheteur.

Un touriste non résident peut‑il vraiment payer 15 000 € en liquide en France? La règle permet jusqu’à 15 000 euros pour un non résident chez un professionnel, mais l’agence conserve ses obligations LCB‑FT. En pratique, privilégiez un moyen traçable, carte ou virement, qui protège aussi le client.

J’encaisse à distance pour un voyage consommé dans un autre pays UE, quel droit s’applique? Le lieu d’encaissement guide d’abord la règle pratique. Cependant, des contraintes locales peuvent exister sur place. Par prudence, appliquez le seuil le plus strict et utilisez un moyen traçable.

Quelles sont les sanctions en cas de dépassement de plafond espèces? Elles sont financières et peuvent s’appliquer aux deux parties. Elles s’ajoutent aux risques fiscaux et LCB‑FT. Référez‑vous aux textes nationaux et, en cas de doute, refusez l’espèce et proposez un paiement traçable.

Comment prouver rapidement un paiement pour émettre des billets? Carte 3‑D Secure 2 ou virement SEPA instantané sur un IBAN français offrent une preuve quasi immédiate. La plateforme Elia facilite la réception, la confirmation et le rapprochement pour accélérer l’émission.

Ressources utiles

- Conseil de l’Union européenne, paquet LCB‑FT 2024, plafond espèces UE, https://www.consilium.europa.eu

- Service‑Public.fr, règles de paiement en espèces et obligations Tracfin, https://www.service-public.fr

- Portail Tracfin, déclarations et guide LCB‑FT, https://www.economie.gouv.fr/tracfin

Passez à une gestion des paiements conforme et sans friction

Les plafonds espèces deviennent plus stricts, et les contrôles plus fréquents. Équipez votre agence d’une solution pensée pour le tourisme, traçable par défaut et simple à piloter.

Découvrez comment Elia Pay unifie vos encaissements et vos paiements fournisseurs, IBAN français, cartes virtuelles, rapprochement bancaire, anti‑fraude et cashback jusqu’à 1 %, pour transformer la contrainte espèces en avantage opérationnel. Demandez une démo sur https://eliapay.com ou explorez nos guides dédiés au paiement sécurisé tourisme et au paiement fractionné pour agences.

À propos de l'auteur