Payer en crypto-monnaie: est-ce pertinent pour le tourisme?

Les crypto-monnaies font beaucoup parler d’elles depuis le bull-run de 2021 et le regain d’intérêt provoqué par le nouvel ETF Bitcoin approuvé début 2025. Mais est-il vraiment judicieux pour une petite agence de voyages de proposer ce mode de paiement, ou d’utiliser des stablecoins pour régler ses fournisseurs ? Avant de se lancer, il est indispensable d’évaluer calmement les bénéfices, les risques et la maturité de l’écosystème par rapport aux autres solutions de paiement plus classiques (CB, SEPA, SWIFT, cartes virtuelles).

1. Où en est l’adoption de la crypto dans le tourisme ?

- Selon le rapport 2025 de Skift Research, seulement 0,7 % des réservations mondiales ont été réglées en crypto-actifs en 2024 (contre 0,4 % en 2023). 62 % de ces transactions passent par des intermédiaires spécialisés (BitPay, Binance Pay, Travala) qui convertissent immédiatement les actifs en monnaie fiduciaire pour les hôtels ou compagnies aériennes.

- Les acteurs les plus visibles sont surtout des OTA grand public (CheapAir, Destinia) ou des agences de niche (tourisme d’aventure, croisières high-end) visant une clientèle déjà familiarisée avec la blockchain.

- Côté B2B, on retrouve quelques initiatives pilotes sur le règlement fournisseur intra-groupe via des stablecoins (USDC, EURC), notamment pour réduire les frais FX entre filiales. Aucune n’a encore atteint l’échelle industrielle du BSP ou de l’ARC.

En clair, le marché reste marginal et dominé par des early adopters technophiles, mais la courbe de progression – +75 % en volume l’an dernier – mérite que l’on s’y intéresse.

2. Les atouts potentiels pour une agence de voyages

| Avantage | Description opérationnelle | Exemple concret |

|---|---|---|

| Réduction des frais de change | Les stablecoins en dollar ou en euro peuvent être transférés quasi gratuitement (0,1 $) versus 20 € de frais Swift hors SEPA. | Paiement d’un lodge kenyan facturé en USD via USDC sur réseau Polygon. |

| Paiement 24/7 quasi instantané | Confirmation en 5-10 sec pour le client, crédit en < 1 min côté agence (si conversion automatique). | Encaissement d’un acompte samedi soir pour valider un dossier « dernière minute ». |

| Image innovante / RP | Adopter la crypto peut attirer une clientèle technophile à forte valeur et générer du bruit médiatique gratuit. | Campagne « We accept Bitcoin » relayée sur X et Reddit. |

| Contournement des plafonds cartes | Certaines cartes corporate sont limitées à 20 k€, la crypto n’a pas de plafond contractuel. | Paiement d’un séjour safari premium à 35 k€. |

| Aucune rétrofacturation | Les transactions on-chain sont irréversibles, ce qui élimine le risque chargeback (mais pas le recours judiciaire). | Billetterie aérienne business class moins exposée aux litiges. |

L’intérêt principal pour une petite agence réside donc surtout dans l’élimination des frais FX pour des destinations exotiques hors zone euro et la fenêtre marketing qu’offre un moyen de paiement novateur.

3. Les risques et limites à ne pas sous-estimer

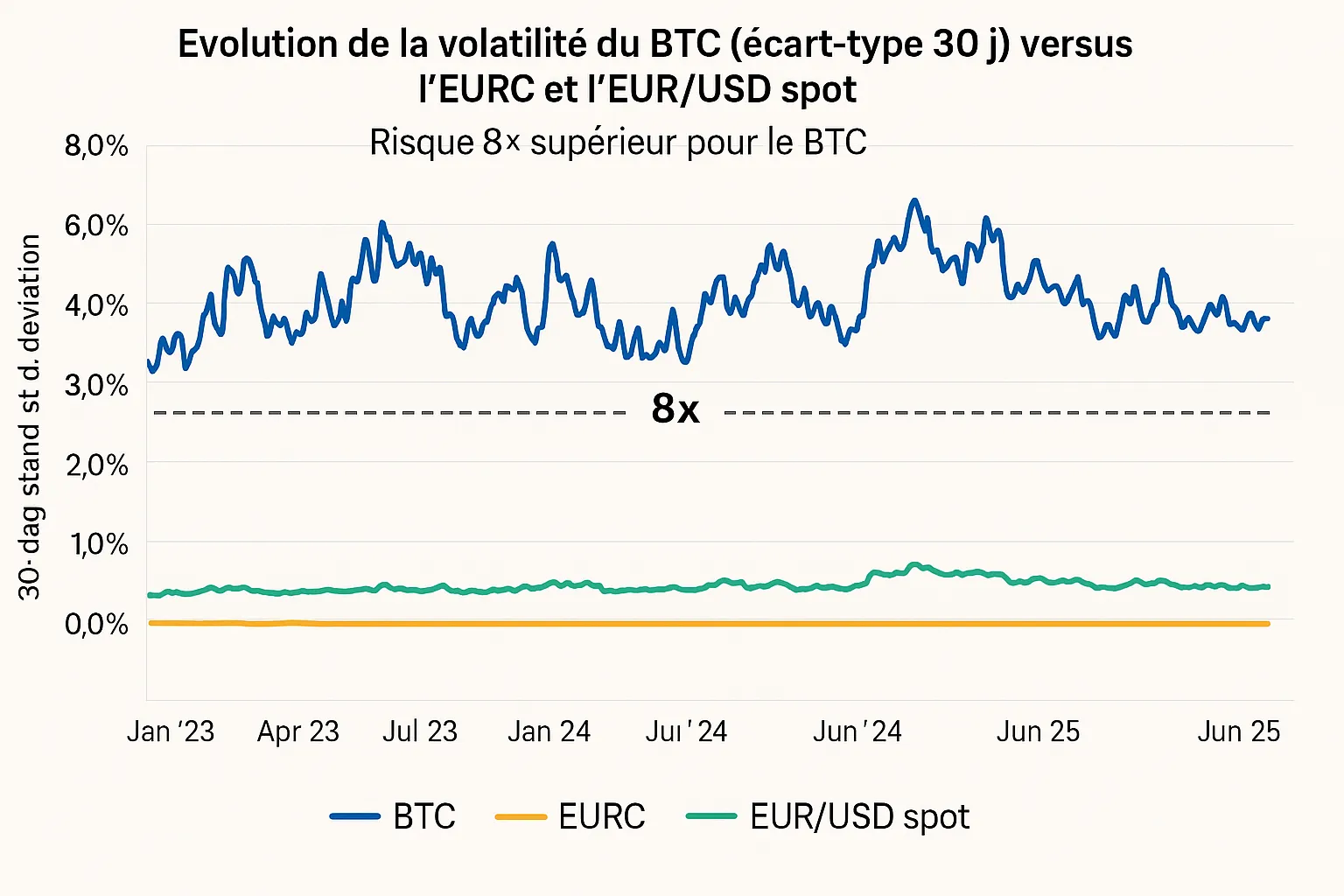

- Volatilité hors stablecoins. Le Bitcoin a perdu 38 % en vingt-quatre heures lors du krach de juin 2022. Encaisser 10 000 € en BTC sans conversion immédiate, c’est potentiellement perdre 3 800 € en une journée.

- Cadre réglementaire mouvant. Le règlement européen MiCA, entré en application progressive depuis juin 2024, impose des obligations d’enregistrement et de contrôle AML/FT. Travailler avec un prestataire non agréé expose à de lourdes sanctions (jusqu’à 5 M€ ou 12,5 % du CA).

- Comptabilité et TVA. La saisie comptable d’un actif numérique reste complexe : il faut déterminer la valeur à la date d’entrée, suivre les plus-values latentes, déclarer les conversions. Une agence sans expert-comptable formé risque vite des erreurs.

- Garantie financière et ORIAS. Les garants (APST, Atradius…) comptabilisent aujourd’hui seulement les encaisses en devises fiduciaires. Les crypto-actifs seront probablement décotés, voire exclus, ce qui peut mettre en péril votre agrément.

- Expérience client irrégulière. Tous les voyageurs n’ont pas un wallet, et les temps de confirmation peuvent exploser en période de congestion réseau (jusqu’à 30 minutes sur Bitcoin).

- Support et litiges. Sans mécanisme de chargeback, une erreur d’adresse ou un hack de wallet est quasi irréversible. L’agence endosse la responsabilité vis-à-vis du client.

4. Le point sur les stablecoins euro (EURC, AEUR) : une alternative crédible ?

Les stablecoins adossés à l’euro éliminent (en théorie) la volatilité. Circle (EURC) vient d’obtenir son agrément EMI en France, et Société Générale-Forge a lancé son propre jeton (AEUR) sur Ethereum fin 2024.

Pour une petite agence :

- Les frais de transfert restent < 0,20 € sur réseau de layer-2 (Arbitrum, Base).

- Les conversions EURC→SEPA sont réalisables en T+1 via des plateformes PSP (B2B Pay, Kriptomat Business).

- La compatibilité comptable s’améliore : plusieurs cabinets (PwC France, Mazars) proposent désormais des schémas d’écriture standard.

Mais les volumes de liquidité restent faibles (< 300 M€ de capitalisation cumulée pour les trois principaux stablecoins euro) et les taux de change EURC/EUR peuvent dévier de 0,5 % sur certaines bourses. Cela suffit à neutraliser le gain de frais pour des montants inférieurs à 5 000 €.

5. Comment se positionnent les autres moyens de paiement ?

| Critère | Carte bancaire + 3-D Secure 2 | Virement SEPA Instant | Crypto stablecoin (EURC) |

|---|---|---|---|

| Frais (%) | 1,4 – 1,9 % + 0,10 € | 0,20 € fixe | 0,1 % (gaz) + 0,1 % conversion |

| Temps de versement | J+2 à J+7 | < 10 s | 10 s on-chain, J+1 conversion |

| Chargeback possible | Oui (120 j) | Non | Non |

| Couverture antifraude | Élevée (3-DS, scoring) | Moyenne | Faible (si on-chain direct) |

| Conformité tourisme | Haute (DSP2, PCI) | Haute | Encore incertaine (MiCA) |

| Intégration comptable | Native | Native | Spécifique, encore rare |

Le virement SEPA instantané apparaît, à ce jour, comme la meilleure combinaison « frais bas + rapidité + conformité » pour la zone euro. Elia Pay l’a d’ailleurs démontré dans son A/B test sur 43 agences : +12 pts de ré-achat à 90 jours.

6. Checklist décisionnelle pour une agence de voyages

Avant d’ouvrir la porte à la crypto, posez-vous ces huit questions :

- Mon logiciel de back-office (Orchestra, Gestour, Salesforce Travel Cloud) peut-il intégrer un PSP crypto ?

- Ai-je un expert-comptable à l’aise avec la norme ANC 2021-07 « actifs numériques » ?

- Ai-je validé avec mon garant financier que les encaissements crypto seront éligibles ?

- Suis-je prêt à rédiger des CGV précisant qu’aucun remboursement n’est possible sur adresse mal saisie ?

- Quel pourcentage de ma clientèle cible a déjà demandé ce mode de paiement ? (< 3 % = faible intérêt)

- Mes marges compensent-elles un risque de volatilité résiduelle (slippage, frais de conversion) ?

- Ai-je mis en place un KYC renforcé pour filtrer les wallets à haut risque (OFAC, sanctions) ?

- Cette initiative s’inscrit-elle dans une stratégie globale d’innovation ou n’est-ce qu’un gadget marketing ?

7. Feuille de route prudente (si vous voulez malgré tout tester)

- Phase sandbox (30 jours). Créez un wallet entreprise sur un exchange français PSAN (Coinhouse, Paymium), limitez le volume à 5 000 € et testez le flux end-to-end jusqu’au rapprochement.

- Offre pilote ciblée. Proposez le paiement crypto uniquement sur un micro-segment – par exemple, les circuits tech à Austin ou Seoul Fintech Week – et captez les retours clients.

- Conversion immédiate. Activez l’option « auto-cash-out » afin de recevoir un virement SEPA euro dès que le paiement est validé, pour éliminer la volatilité.

- Contrôles AML/FT. Utilisez un outil de scoring blockchain (Chainalysis Alerts, Scorechain) pour filtrer les adresses douteuses.

- Reporting. Documentez les frais réels, le temps de rapprochement et l’impact sur la satisfaction NPS; comparez-les au process CB/SEPA.

- Go / no-go après six mois. Si le taux d’adoption < 2 % ou si le coût réglementaire dépasse les gains FX, arrêtez.

8. Pourquoi il vaut (souvent) mieux optimiser l’existant avant de sauter le pas

- Cashback jusqu’à 1 % : les cartes virtuelles Euro & USD d’Elia Pay génèrent un retour quasi immédiat en marge nette, sans complexité réglementaire. Consultez l’étude de cas Azur World Travel.

- Rapprochement bancaire automatique : passer de trois jours de clôture à 30 minutes grâce aux IBANs virtuels (voir le tutoriel API) est un quick-win quasi gratuit par rapport au déploiement d’un PSP crypto.

- Virements instantanés SEPA et SWIFT multi-devises déjà intégrés : plutôt que de courir après le stablecoin idéal, exploitez les fonctionnalités existantes de la plateforme pour réduire les retards de versement fournisseur.

- Conformité PCI DSS & DSP2 : externaliser le périmètre cartes et IBAN vers Elia Pay réduit immédiatement les efforts de mise en conformité que la crypto ré-introduirait ailleurs.

9. Conclusion : crypto, oui… mais pas pour tout de suite

Pour la grande majorité des petites agences de voyages françaises, accepter un paiement en crypto-monnaie en 2025 reste une expérimentation périphérique :

- Le gain réel sur les frais FX est marginal tant que les volumes restent faibles;

- La charge réglementaire MiCA et comptable est élevée;

- Les solutions existantes (cartes virtuelles à cashback, virement instantané, IBAN segmenté) apportent déjà des bénéfices tangibles sans complexité supplémentaire.

Gardez un œil sur l’évolution des stablecoins régulés en euro, continuez à optimiser vos flux CB/SEPA/SWIFT, et bâtissez une architecture compatible open-banking solide. Quand (et si) la demande client dépassera 5 % de votre volume et que les PSP crypto disposeront d’une licence complète DSP3, vous serez prêt à intégrer ce canal en toute sérénité.

En attendant, si vous souhaitez augmenter vos marges et raccourcir vos délais de rapprochement dès ce trimestre, réservez une démo d’Elia Pay et découvrez comment notre plateforme tout-en-un peut vous apporter jusqu’à 1 % de cashback sur vos achats touristiques… sans décrocher la tête dans la blockchain !

À propos de l'auteur