Paiements croisières: cautions, devises et remboursements

Une croisière est un produit « à plusieurs étages » côté paiement. Entre l’acompte à la réservation, le solde à date fixe, les options payées avant départ, le compte à bord, les excursions, et parfois des prestations en dehors de la zone euro, un même dossier peut générer des flux dans plusieurs devises, sur plusieurs rails, avec des règles de remboursement différentes. Pour une petite agence, le risque n’est pas seulement financier, il est aussi opérationnel: erreurs de change, cautions qui « bloquent » le client, litiges, et rapprochement comptable interminable.

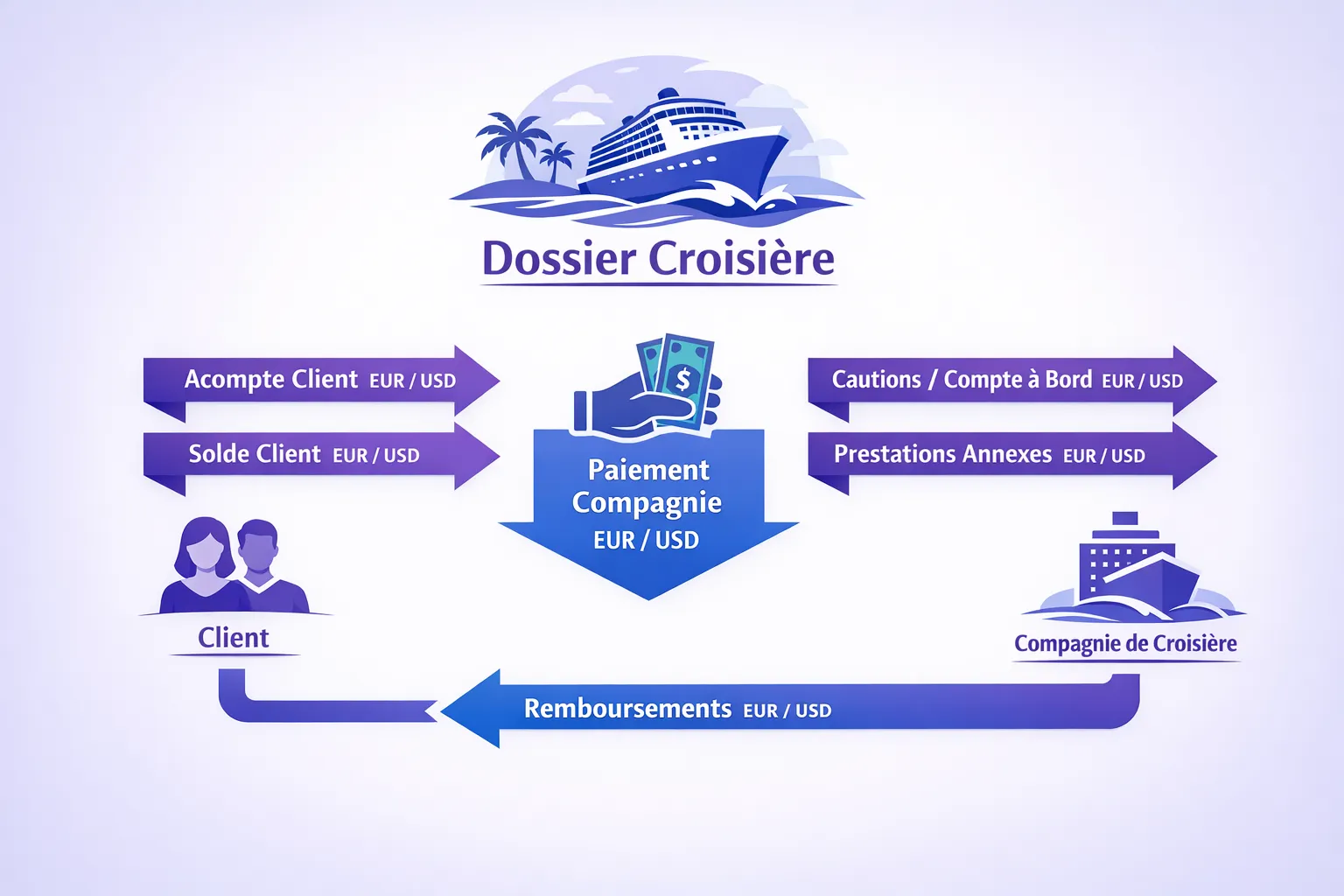

Ce guide vous aide à structurer vos paiements croisières autour de trois sujets qui reviennent en permanence en agence: cautions, devises et remboursements.

1) Clarifier les 3 mots qui créent 80% des malentendus

Dans le langage courant, beaucoup de clients mélangent tout. En back-office, vous devez au contraire séparer clairement:

- Acompte: une somme effectivement débitée pour confirmer la réservation (souvent non remboursable ou remboursable sous conditions).

- Caution (ou préautorisation): un montant temporairement bloqué (pas débité) sur la carte pour garantir des dépenses futures ou des extras.

- Remboursement: une opération inverse (crédit carte, virement) qui dépend du rail d’encaissement d’origine, des règles fournisseur, et du cadre contractuel.

Cette distinction doit apparaître dans vos e-mails, devis, et pages de paiement. Si vous travaillez déjà vos clauses, vous pouvez compléter avec le guide interne Elia Pay sur les clauses de paiement indispensables dans un devis d’agence.

2) Les cautions en croisière: où elles apparaissent vraiment (et comment éviter l’effet “carte bloquée”)

Contrairement à un vol sec, la croisière combine souvent une partie « forfait » (cabine + pension + taxes) et une partie « consommation » (extras). C’est là que les cautions entrent en jeu.

La caution du compte à bord (onboard account)

Sur beaucoup de compagnies, le client enregistre une carte à l’embarquement (ou avant) pour ouvrir un compte à bord. Le navire peut alors:

- demander une préautorisation initiale,

- puis effectuer des compléments (incrémentations) selon la consommation,

- et enfin débiter le montant final à la clôture.

Point de vigilance majeur: sur une carte de débit, une préautorisation peut réduire le solde disponible du client pendant plusieurs jours, même après la fin de la croisière, le temps que le blocage soit levé par la banque émettrice.

Ce que vous pouvez faire en agence:

- Expliquer au client la différence « préautorisation vs débit » dès la confirmation.

- Recommander, lorsque c’est possible, une carte de crédit (ou une carte avec plafond suffisant) pour éviter le stress du solde bloqué.

- Indiquer un ordre de grandeur réaliste (extras, pourboires, excursions, wifi), même si le montant exact dépend de la compagnie.

Les cautions liées aux prestations annexes (excursions, spa, location, activités)

Selon le voyage (pré et post-croisière, packages, partenaires locaux), vous pouvez retrouver des mécanismes proches de l’hôtellerie ou de la location de voiture: dépôt de garantie, no-show, ou préautorisation.

Même si ce n’est pas le cœur du produit croisière, ces cautions annexes créent souvent l’insatisfaction la plus visible (client persuadé d’avoir été “débité deux fois”). Pour cadrer ce point, la logique est similaire à celle détaillée dans le guide Elia Pay sur les préautorisations et bonnes pratiques côté hôtel.

Comment réduire les litiges liés aux cautions (sans alourdir vos process)

Le levier le plus efficace est documentaire: mettre noir sur blanc ce qui est une caution, dans quelle devise, et quand le déblocage intervient généralement.

Ajoutez systématiquement:

- La mention « préautorisation » (et non « débit »).

- La devise attendue (EUR, USD).

- La règle de déblocage: « délai variable selon la banque, souvent quelques jours ».

Ce n’est pas seulement du service client, c’est aussi de la prévention de chargebacks, car une caution mal comprise se transforme vite en litige « service non fourni ».

3) Devises en croisière: cartographier l’exposition, sinon vous pilotez à l’aveugle

La multi-devise en croisière ne vient pas uniquement de destinations lointaines. Elle vient surtout de trois endroits:

- La devise de facturation de la compagnie (certaines facturent en EUR, d’autres en USD, parfois selon le marché et le canal).

- La devise du compte à bord (souvent USD, même sur itinéraires européens, selon la compagnie).

- La devise de prestataires associés (DMC, hôtels pré/post, transferts, assurances, prestataires hors SEPA).

L’objectif pour une petite agence n’est pas de devenir trader. C’est de savoir, dossier par dossier, où se situe le risque: marge, trésorerie, ou réconciliation.

Les 5 erreurs multi-devises les plus fréquentes en agence

- Double conversion invisible: vous payez en EUR un fournisseur qui, lui, reconvertit en USD, ou l’inverse. Résultat, vous payez deux spreads.

- DCC côté client: le terminal ou la page de paiement propose au client de payer dans sa devise avec un taux défavorable.

- Mauvais “timing FX”: encaissement aujourd’hui, paiement fournisseur plus tard, et le taux a bougé.

- Absence de référence unique: impossible de rapprocher proprement un paiement en devise avec une vente en EUR.

- Justificatifs incomplets: le comptable récupère un montant en EUR en banque, une facture en USD fournisseur, sans trace du taux.

Si vous soupçonnez du DCC dans vos parcours de paiement, l’article Elia Pay sur les impacts du DCC et des paiements multi-devises côté client aide à poser un diagnostic.

Une méthode simple: une table “flux x devise x contrôle”

L’idée est de formaliser une fois, puis de réutiliser.

| Flux croisière | Devise typique | Risque principal | Contrôle recommandé en agence |

|---|---|---|---|

| Acompte client | EUR (souvent) | Litige, impayé, rapprochement | Référence dossier unique + preuve CGV + SCA si carte |

| Solde client | EUR | Trésorerie (date fixe) | Échéancier + relances + paiement traçable |

| Paiement compagnie (si agence paye) | EUR ou USD | FX + commissions + preuves | Moyen pro dédié + justificatifs + tagging dossier |

| Compte à bord (client) | USD fréquent | Incompréhension, “blocage” carte | Message pédagogique sur caution + devise |

| Excursions/pre-post (fournisseurs) | EUR, USD, devises locales | FX + fraude + erreurs comptables | Carte virtuelle plafonnée + règle devise + archivage justificatifs |

| Remboursement client | EUR | Fraude au faux RIB + délai | Rembourser sur rail d’origine + vérif IBAN/nom si virement |

Réduire les coûts FX quand vous payez des prestataires hors zone euro

Sans répéter des tactiques déjà traitées ailleurs sur le blog, retenez un principe spécifique croisière: aligner la devise d’achat avec la devise d’engagement. Si votre fournisseur vous expose en USD, votre process doit éviter les conversions inutiles.

Pour les cas hors SEPA (DMC, réceptifs, certains prestataires), vous pouvez reprendre la checklist de l’article Elia Pay: Hors SEPA: réduire les frais SWIFT et les coûts de change.

4) Remboursements croisières: ce qui bloque (vraiment) côté agence

Les remboursements en croisière sont souvent plus complexes qu’en hôtellerie, car vous gérez:

- des règles tarifaires (non remboursable, remboursable partiellement),

- des frais d’annulation,

- des avoirs,

- parfois des prestations packagées (pré/post, excursions, assurances),

- et des remboursements qui ne sont pas synchronisés entre tous les acteurs.

Les 3 scénarios à traiter différemment

1) Annulation à l’initiative du client

C’est le scénario où vos CGV et votre devis font foi. Pour réduire le risque de contestation, la priorité n’est pas la vitesse, c’est la preuve.

- Preuve d’acceptation CGV (signature électronique, horodatage).

- Preuve du barème appliqué.

- Journal des échanges (e-mail, SMS, CRM).

Si vous voulez aller plus loin sur la prévention, le mémo Elia Pay sur les reason codes chargebacks aide à aligner vos preuves sur ce que les réseaux attendent.

2) Modification ou annulation par le fournisseur (compagnie, affréteur)

Ici, votre enjeu est de synchroniser l’encaissement et le remboursement sans casser la trésorerie.

- Identifier rapidement les dossiers impactés.

- Séparer ce qui est remboursable immédiatement, de ce qui dépend d’un remboursement fournisseur.

- Communiquer un délai réaliste, et tenir le client informé.

Pour accélérer les délais de traitement sans multiplier les erreurs, vous pouvez vous inspirer des 10 astuces pour accélérer les remboursements clients après annulation.

3) Remboursements partiels (excursions, options, prestations annexes)

C’est le scénario qui crée le plus d’erreurs comptables, car vous avez:

- un dossier principal,

- des lignes additionnelles,

- des devises parfois différentes,

- et des frais.

Le point clé est d’éviter la “réconciliation manuelle” ligne à ligne. Si vous n’avez pas une référence unique de dossier dans tous les flux, vous paierez en temps de back-office.

Sur quel rail rembourser (et pourquoi ce n’est pas qu’un choix technique)

En pratique:

- Un paiement carte se rembourse idéalement par crédit carte (même moyen, même trace), car c’est ce que les clients et les banques attendent.

- Un paiement par virement se rembourse par virement.

Sortir de ce principe peut être nécessaire (carte expirée, compte clôturé), mais augmente le risque de fraude et d’erreur. Si vous remboursez par virement, la vérification IBAN/nom et les contrôles anti faux RIB deviennent essentiels.

Sur les remboursements rapides via virement, l’évolution réglementaire européenne pousse à plus de sécurité (contrôle du bénéficiaire, instantanéité). Pour le contexte, vous pouvez consulter la page officielle de l’UE sur le règlement relatif aux virements instantanés (Règlement 2024/886).

5) La mini-checklist “croisière” pour une petite agence (pratique, sans usine à gaz)

L’objectif est de réduire les incidents sans ajouter 10 outils.

Au moment du devis

- Définir clairement acompte, solde, pénalités.

- Indiquer si certaines lignes sont susceptibles d’être en USD (compte à bord, options selon compagnie).

- Préparer une phrase standard sur les cautions possibles à l’embarquement.

Au moment de l’encaissement

- Privilégier un parcours qui garde une trace (paiement sécurisé, authentification lorsque nécessaire).

- Éviter la saisie manuelle des coordonnées bancaires par e-mail.

- Structurer une référence dossier unique pour faciliter le rapprochement.

Avant départ

- Reconfirmer au client: devise du compte à bord, logique de caution, et comment éviter la surprise (plafond, carte adaptée).

- Vérifier que votre échéancier ne vous met pas en avance de trésorerie (paiements fournisseurs avant encaissement solde).

En cas d’annulation

- Geler le dossier (statut unique), éviter les remboursements “au fil de l’eau”.

- Consolider les pièces justificatives.

- Choisir le rail de remboursement cohérent, puis exécuter et rapprocher.

6) Ce qu’une plateforme de paiement “spéciale tourisme” change concrètement sur les croisières

Le problème des paiements croisières n’est pas le paiement en soi, c’est l’ensemble: encaisser, payer, rembourser, tracer, rapprocher.

Une plateforme comme Elia Pay, pensée pour les agences, vise justement à réduire ce coût de coordination, notamment via:

- Gestion unifiée des paiements (moins de silos entre encaissement et décaissement).

- IBAN français et cartes virtuelles pour structurer les dépenses et limiter les risques.

- Rapprochement bancaire simplifié (essentiel quand vous avez acomptes, soldes, options et remboursements).

- Technologies de prévention de fraude et exigences de conformité propres au tourisme.

- Jusqu’à 1% de cashback sur des achats travel éligibles, utile quand une croisière mobilise plusieurs paiements fournisseurs.

Si votre point de douleur principal est le “dossier éclaté” (paiements entrants, sortants, multi-devises, et remboursements), commencer par centraliser et automatiser le rapprochement est souvent le meilleur ROI. Le tutoriel Elia Pay sur le rapprochement bancaire en moins de 5 minutes illustre bien la logique d’industrialisation.

Conclusion: votre objectif n’est pas “zéro incident”, c’est “zéro surprise”

Sur les croisières, les surprises viennent presque toujours des mêmes zones: cautions mal expliquées, devise mal anticipée, remboursement mal routé. Une petite agence peut fortement réduire ces problèmes en appliquant une discipline simple: clarifier les termes, cartographier les flux multi-devises, et standardiser un workflow de remboursement traçable.

Pour aller plus loin et voir comment centraliser ces flux sur une même plateforme (IBAN, cartes virtuelles, rapprochement, sécurité), vous pouvez découvrir Elia Pay sur eliapay.com.

À propos de l'auteur