NDC et paiements aériens: ce qui change en 2026

Les connexions EDIFACT ont dominé la distribution aérienne pendant plus de trente ans, mais 2026 marque un véritable tournant. Selon IATA, plus de 80 % des sièges mondiaux devraient être proposés en NDC (New Distribution Capability) d’ici fin 2026, contre 35 % seulement en 2024. Cette bascule technique redessine la relation entre compagnies, GDS, agences et prestataires de paiement. Pour les petites agences de voyage françaises, comprendre comment ces évolutions influencent les flux financiers devient indispensable pour protéger les marges et sécuriser la trésorerie.

1. Rappel : qu’est-ce que NDC et pourquoi ça accélère ?

NDC est une norme XML pilotée par IATA qui vise à enrichir le contenu (tarifs dynamiques, ancillaires, offres personnalisées) tout en simplifiant le passage de la réservation à l’émission du billet. Quatre facteurs expliquent l’accélération prévue en 2026 :

- Fin annoncée de plusieurs surcharges « GDS » côté compagnies, conditionnée à l’usage d’API NDC.

- Arrivée d’outils middle-office compatibles (Amadeus Cytric 90, Travelsoft Orchestra v8, Hitchhiker NDC One).

- Pression réglementaire européenne sur la transparence tarifaire (DMA, P2B) qui favorise un accès direct aux inventaires.

- Modernisation du règlement IATA BSP SAF 2026 prévoyant un règlement plus fréquent (hebdomadaire voire quotidien) pour les flux NDC.

2. Les grandes évolutions de paiement aérien en 2026

| Thème | Avant 2026 (EDIFACT principalement) | Après 2026 (NDC majoritaire) |

|---|---|---|

| Création de l’ordre | PNR puis billet sous 24 h | « Order Create » et paiement en un seul call |

| Modes de paiement acceptés | CB, UATP, cartes logées | CB, cartes virtuelles, virement instantané, A2A open banking |

| Règlement BSP | J+15 à J+30 selon pays | Hebdomadaire par défaut, quotidien possible |

| Frais GDS | 12 € de surcharge en moyenne | Suppression si booking en NDC |

| Visibilité comptable | rapprochement par cycle BSP | rapprochement quasi temps réel via webhooks |

2.1 Paiement à la commande (Pay and Book)

Avec NDC, le paiement a lieu au moment de la création de l’ordre, et non plus lors de l’émission du billet. Cela réduit les litiges de tarification mais augmente l’exposition cash si le vol est modifié avant émission.

2.2 Nouvelles formes de paiement acceptées

IATA a validé en octobre 2025 la spécification « Form of Payment A2A » autorisant l’initiation de virement SEPA instantané directement depuis l’API NDC. Plusieurs compagnies pilotes (Air France–KLM, Lufthansa Group) testeront cette option dès T2 2026. Pour les agences :

- Les frais d’interchange disparaissent (0 €) mais un coût fixe d’initiation A2A (≈ 0,15 €) est appliqué.

- Le règlement est immédiat, utile pour les offres à disponibilité courte.

- La procédure de remboursement devra passer par un crédit SEPA, non réversible, donc vigilance accrue sur la validation client.

2.3 Accélération du règlement BSP

Le règlement hebdomadaire réduit l’avance de trésorerie mais exige un rapprochement plus fréquent. Les agences qui réconciliaient mensuellement devront passer à un cycle quotidien pour éviter les écarts de caisse.

3. Opportunités et risques pour les petites agences

- Marges : suppression des surcharges GDS réduit le coût billet de 10 € à 20 € par segment long-courrier.

- Upsell : les ancillaires (bagage, siège, coupe-file) pourront être stackés dans un seul panier et rémunérés via commission NDC.

- Cashflow : paiement à l’ordre accélère la sortie de cash. Sans solution de trésorerie adaptée, l’agence peut devoir avancer 100 % du montant avant d’encaisser le client final.

- Chargebacks : plus de paiements directs signifie plus de responsabilité carte pour l’agence (SCA obligatoire, gestion des litiges).

- Conformité comptable : la TVA sur marge reste identique, mais la granularité des JSON NDC simplifie l’extraction des composants pour le régime TOMS.

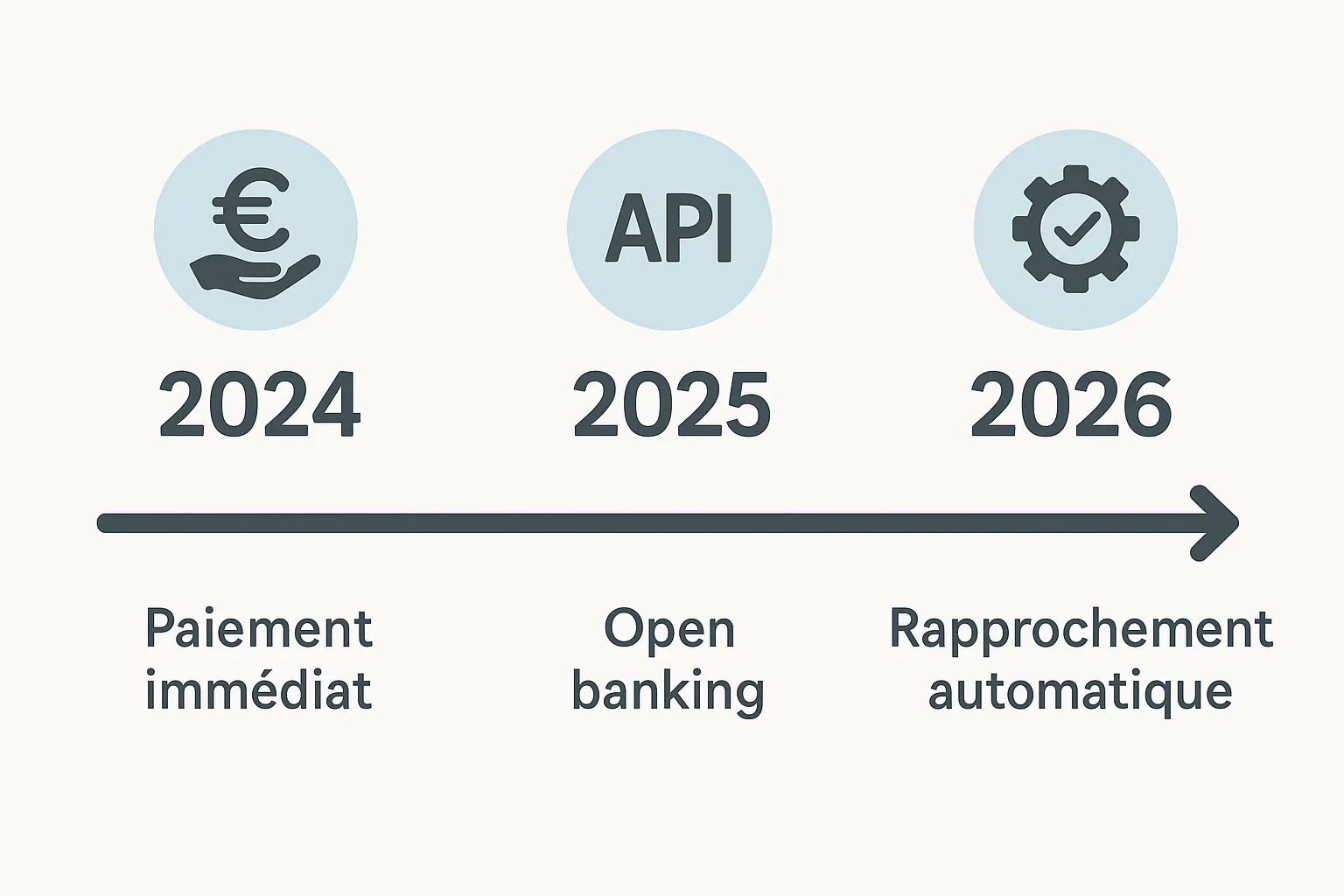

4. Comment préparer vos flux de paiement à 2026

4.1 Mettre à jour vos connecteurs NDC

Vérifiez que votre moteur de réservation ou votre consolidateur supporte la version 21.3+ de l’API. Les changelogs des principaux outils incluent maintenant des hooks « Payment Notification » exploitables par des plateformes comme Elia Pay.

4.2 Adopter une plateforme de paiement taillée pour le tourisme

Une solution verticale (solution de paiement, agence de voyages) doit :

- Générer des cartes virtuelles à usage unique MCC 4511 compatibles IATA, avec plafonds dynamiques.

- Proposer un IBAN français afin d’initier ou recevoir des virements instantanés sans frais FX.

- Automatiser le rapprochement BSP grâce à des libellés enrichis (OrderID, OCN) et des exports API compatibles SAGE ou Cegid (voir le tutoriel IBAN).

- Détecter la fraude en temps réel avec des règles spécifiques (divergence IP, booking velocity, vol haute valeur).

- Rétribuer les flux B2B via un cashback voyage (jusqu’à 1 %) afin de compenser la baisse des commissions airline.

4.3 Renforcer vos procédures internes

- Mettre en place une validation 3-D Secure 2.2 systématique pour éviter les rétrofacturations (cf. notre guide réduire les chargebacks).

- Passer d’un rapprochement mensuel à quotidien en utilisant des règles d’appariement automatiques.

- Former les conseillers à la logique « Order–Pay–Issue » et aux statuts NDC (Committed, In Progress, Closed).

- Suivre de nouveaux KPI : taux de succès A2A, délai de remboursement, coût moyen par transaction NDC.

5. Le rôle d’Elia Pay dans la transition NDC

Elia Pay a été conçu pour absorber les évolutions rapides du secteur. Concrètement :

- Cartes virtuelles compatibles IATA et GDS, créées en < 2 s via API ou dashboard.

- IBAN français avec notifications webhook (payment.received, payment.sent) pour synchroniser vos ordres NDC en temps réel.

- Rapprochement bancaire automatique avec intégration BSP CSV v5 et ORC.

- Moteur antifraude calibré tourisme et module SCA fallback.

- Cashback voyage pouvant atteindre 1 % sur vos dépenses aériennes NDC, ce qui couvre tout ou partie des nouveaux coûts de mise en conformité.

Pour un plan d’action détaillé, consultez notre article « Plan d’action 30 jours pour digitaliser vos processus de paiement ».

6. Étapes recommandées avant janvier 2026

- Cartographier vos flux billet par billet et estimer l’exposition cash supplémentaire.

- Demander à vos fournisseurs de tech leur roadmap NDC 21.3+ et la date d’accès sandbox.

- Ouvrir un compte de paiement dédié tourisme pour séparer fonds clients et exploitation (voir notre checklist d’ouverture de compte pro).

- Configurer un pilote A2A sur une low-cost partenaire pour tester la chaîne commande–paiement–remboursement sans risque.

- Mettre en place un tableau de bord paiement NDC regroupant taux d’autorisation, litiges, délai BSP et coût net par billet.

FAQ

NDC sera-t-il obligatoire pour vendre un billet en 2026 ? Non, mais la majorité des inventaires les plus compétitifs (tarifs light, ancillaires) seront disponibles uniquement en NDC, et certaines compagnies retireront leurs tarifs d’entrée de gamme des GDS classiques.

Les cartes virtuelles sont-elles acceptées par toutes les compagnies en NDC ? 95 % des compagnies supportant NDC acceptent aujourd’hui le code MCC 4511. Vérifiez néanmoins les exceptions Asia-Pac où un BIN spécifique peut être requis.

Comment gérer les remboursements si le paiement initial est un virement instantané ? Le remboursement doit être initié par virement SEPA crédit vers le même IBAN, avec un mapping OrderID → IBAN stocké côté agence ou PSP. IATA recommande 7 jours ouvrés maximum pour éviter les plaintes consommateurs.

Le règlement BSP quotidien est-il obligatoire ? Non, il est optionnel. Les agences pourront choisir un cycle hebdomadaire. Cependant, certaines compagnies offriront des incentives de 1 € par segment si vous passez en règlement daily.

Est-ce que le cashback Elia Pay s’applique sur les paiements A2A ? Oui, à hauteur de 0,2 % à 0,4 % selon le volume mensuel, puisque les économies d’interchange sont partagées avec l’agence.

Passez à l’action dès aujourd’hui

2026 arrive vite : anticipez la transition NDC, protégez votre trésorerie et profitez des nouvelles opportunités de marge. Réservez une démo personnalisée d’Elia Pay pour découvrir comment nos cartes virtuelles, notre IBAN français et notre rapprochement automatique peuvent absorber 100 % de vos flux NDC sans effort.

Testez Elia Pay gratuitement pendant 30 jours et transformez la contrainte NDC en avantage concurrentiel.

À propos de l'auteur