Multi‑marques, multi‑sociétés: comment structurer vos IBAN, plans comptables et workflows d’approbation

La croissance d’une agence de voyages ne se fait plus toujours sous une seule bannière. Nouvelles niches, rachats d’acteurs locaux, filialisation pour la garantie financière : en 2025, de nombreuses petites agences pilotent désormais plusieurs marques et parfois plusieurs sociétés. Mais derrière la promesse commerciale se cache un défi opérationnel : comment organiser vos IBAN, votre plan comptable et vos workflows d’approbation pour garder une vue claire sur la trésorerie ? Voici une méthode concrète – validée sur le terrain – pour structurer votre finance multi-marques sans complexifier vos process.

1. Pourquoi passer au multi-marque / multi-société ?

- Segmentation client : distinguer une marque « groupes scolaires » d’une marque « voyages premium » permet d’adapter pricing, marketing et garanties.

- Exigences réglementaires : une société distincte peut être requise pour exploiter une licence d’agent réceptif local ou pour séparer les fonds mandataires.

- Partenariats ou co-entreprises : un tour-opérateur étranger souhaite co-investir dans une entité dédiée au marché français.

- Optimisation de la garantie financière : isoler les flux à risque réduit le montant de la caution principale.

Résultat : le nombre de comptes bancaires, d’écritures croisées et de validations explose. Sans une architecture claire, la clôture devient un cauchemar, les contrôles internes faiblissent et le risque de fraude augmente.

2. Trois défis financiers majeurs à surmonter

| Défi | Conséquence si mal géré | Signal d’alerte |

|---|---|---|

| IBAN et comptes multiples | Dédoublement des frais, rapprochement manuel chronophage | +3 jours de délai pour valider les factures fournisseurs |

| Plans comptables hétérogènes | Reporting consolidé impossible | Écart >5 % entre marge réelle et marge reportée |

| Workflows d’approbation incohérents | Fraude interne, achats non budgétés | Paiements >5 000 € validés par une seule personne |

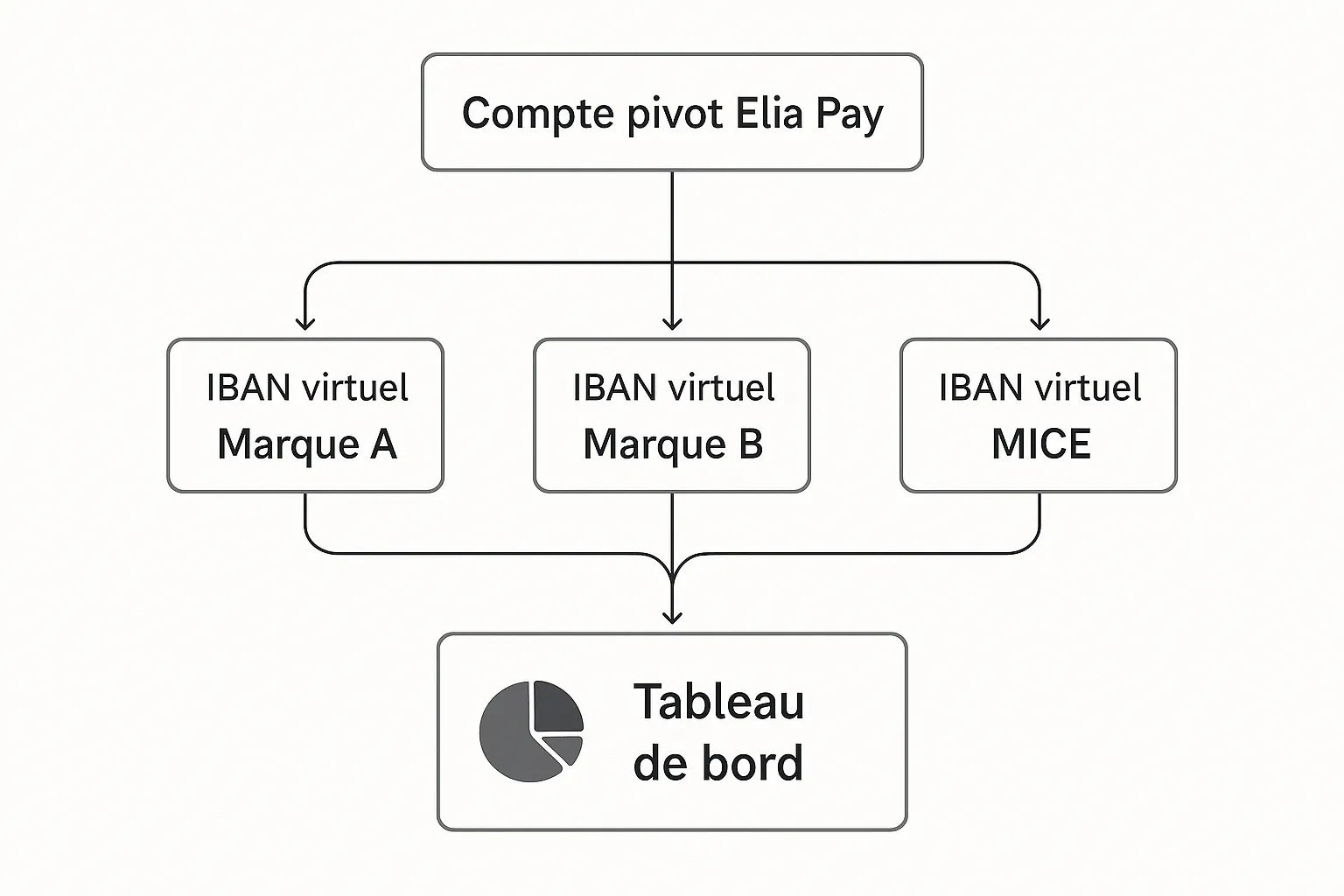

3. Segmenter intelligemment vos IBAN

3.1 Deux approches possibles

| Modèle | Comment ça marche | Avantages | Limites |

|---|---|---|---|

| 1. Compte bancaire physique par société | Un IBAN unique ouvert dans chaque banque | Séparation juridique nette | Frais mensuels cumulés, délai d’ouverture (4-6 semaines) |

| 2. IBAN virtuels rattachés à un compte pivot | Génération d’IBAN FR sous‐comptes via Elia Pay | Ouverture en 24 h, coût quasi nul, etiquetage par marque ou dossier | Besoin d’une plateforme compatible API / rapprochement |

Dans la pratique, 80 % des petites agences optent pour un mix : un compte principal par entité légale et un IBAN virtuel par marque, canal ou gros client. Les virements entrants sortants sont tagués automatiquement, ce qui facilite :

- la TOMS (Taxation sur la marge) avec un traçage clair du chiffre d’affaires par marque ;

- la préparation des pièces pour votre garant (APST ou assureur) et pour Atout France ;

- le rapprochement temps réel grâce aux webhooks

payment.receivedd’Elia Pay (voir le tutoriel API).

3.2 Bonnes pratiques de nommage

- Préfixer chaque IBAN virtuel par le code de la marque (ex. CALI-FR76 … pour « Calista Travel »).

- Utiliser la dimension « axe analytique » fournie par Elia Pay pour lier automatiquement chaque mouvement au bon segment comptable.

- Limiter à 50 IBAN actifs pour garder une lecture humaine du relevé.

4. Harmoniser vos plans comptables sans tout réécrire

Objectif : produire un reporting consolidé, tout en préservant les spécificités fiscales (TVA sur marge, BSP/ARC, avance clients). La solution ? Un plan comptable de référence enrichi d’axes analytiques.

| Compte PCG 2025 | Libellé | Axe 1 : Société | Axe 2 : Marque/Canal | Exemple écriture |

|---|---|---|---|---|

| 706 000 | Prestations touristiques | FR-OpCo | Premium | Vente circuit Bali |

| 401 100 | Fournisseurs – Hôtellerie | FR-OpCo | Scolaire | Hôtel Madrid juin |

| 512 700 | Banque – Elia Pay | ES-JV | Incentive | Virement cashback |

Un mapping simple vers votre logiciel (Sage 100cloud, Cegid Loop, Pennylane) suffit ; voir notre guide d’intégration détaillé ici.

Astuce : profitez de la migration pour ajouter un champ “source de paiement” (CB, SEPA, SWIFT, carte virtuelle). Vous maîtriserez mieux les coûts (l’article Benchmark : frais carte corporate vs cartes virtuelles cashback détaille l’impact).

5. Concevoir un workflow d’approbation à toute épreuve

- Seuils dynamiques : fixez un plafond par marque et par catégorie de dépense (ex. 1 500 € pour vols moyen-courrier, 5 000 € pour longs-courriers).

- Rôles granulaires : propriétaire de marque, DAF groupe, contrôleur interne. Elia Pay permet de créer des chaînes d’approbation à deux ou trois niveaux sans frais supplémentaires.

- Logs exhaustifs : exportez la piste d’audit au format CSV pour chaque paiement > 1 000 €.

- Délégation saisonnière : en haute saison, activez une règle de délégation limitée dans le temps – fonction « Auto-delegation » disponible dans le tableau de bord.

Réservez votre démo personnalisée et découvrez pourquoi plus de 120 agences françaises font confiance à Elia Pay pour piloter leur expansion multi-marques sans perdre le contrôle de leur trésorerie.

Réservez votre démo personnalisée et découvrez pourquoi plus de 120 agences françaises font confiance à Elia Pay pour piloter leur expansion multi-marques sans perdre le contrôle de leur trésorerie.

Ressources complémentaires :

- Les 10 erreurs de rapprochement qui coûtent cher aux agences

- 6 modèles de reporting financier prêts à l’emploi pour agences

- Comment unifier CB, SEPA et SWIFT sur une seule plateforme tourisme

À propos de l'auteur