Marketplace de voyages: cadre légal et flux de paiement

Le modèle « marketplace » s’impose peu à peu dans le tourisme : des plateformes comme Evaneos, Weekendesk ou Fairmoove agrègent l’offre de centaines d’agences locales et reversent les ventes après retenue de commission. Si ce canal ouvre des perspectives de distribution inédites pour les petites agences de voyages, il soulève aussi des questions : statut juridique, garanties clients, agrément paiement, organisation des flux financiers… Dans cet article, nous faisons le point sur le cadre légal applicable en France et sur les bonnes pratiques de gestion des paiements pour un opérateur ou un vendeur sur marketplace.

1. Qu’appelle-t-on une marketplace de voyages ?

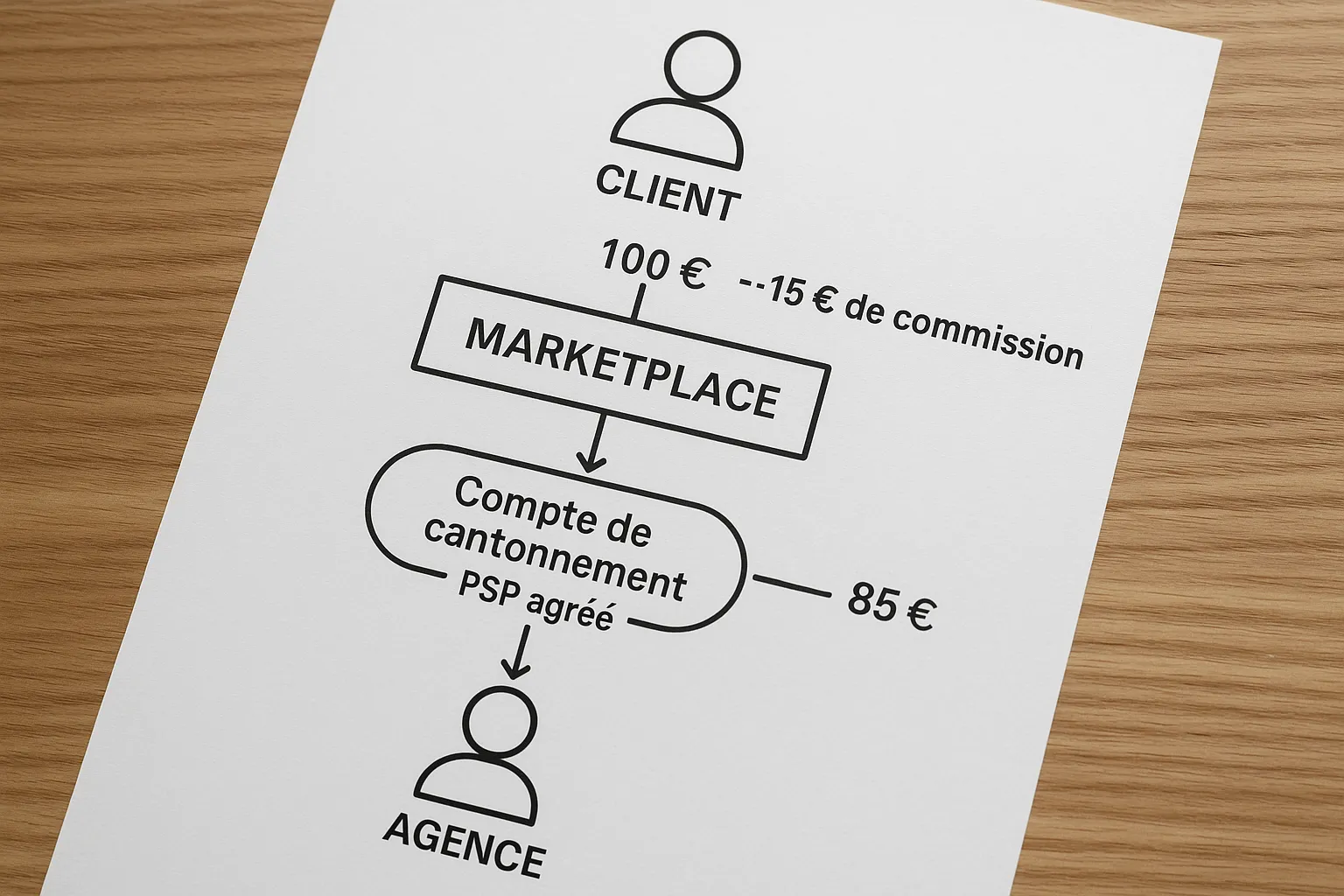

Une marketplace est une plateforme numérique qui met en relation des acheteurs (voyageurs) et des vendeurs (agences ou réceptifs) afin de conclure des contrats de prestations touristiques – vols, séjours, circuits, activités, etc. Contrairement à l’agence en ligne classique qui vend son propre inventaire, la marketplace intervient principalement comme intermédiaire et prélève une commission. En pratique :

- Le client effectue une réservation et paie sur la plateforme.

- Le vendeur reçoit une confirmation, délivre la prestation et perçoit le prix diminué de la commission.

- La plateforme assure la collecte des fonds et le reversement, souvent après le départ du voyageur.

Ce rôle d’intermédiaire entraîne des responsabilités spécifiques, détaillées dans le Code du tourisme et la réglementation des services de paiement.

2. Cadre légal : entre Code du tourisme et DSP2

2.1. Responsabilité « voyage à forfait »

La directive (UE) 2015/2302, transposée aux articles L.211-1 et suivants du Code du tourisme, pose le principe suivant : le professionnel qui vend ou facilite la vente d’un forfait est responsable de bonne exécution vis-à-vis du client. Autrement dit, même si la marketplace ne fait que mettre en relation, elle devient « organisateur » ou « détaillant » dès qu’elle combine plusieurs services (transport + hébergement, par exemple) et encaisse les paiements. Conséquences :

- Immatriculation auprès d’Atout France ;

- Souscription d’une assurance RC professionnelle ;

- Garantie financière (minimum 200 000 € la première année : voir notre article sur le montant de la garantie financière).

2.2. Encaissement pour compte de tiers (EFC) et DSP2

Collecter des fonds pour le compte de vendeurs constitue un service de paiement au sens de la directive 2015/2366 (DSP2) et des articles L.314-1 et suivants du Code monétaire et financier. Trois options s’offrent à la marketplace :

- Obtenir un agrément d’établissement de paiement ou de monnaie électronique auprès de l’ACPR ;

- Utiliser un PSP agréé (ex. Elia Pay) et agir en tant qu’agent de services de paiement enregistré à l’ORIAS ;

- Bénéficier de l’exception commerciale (article 3-k de la DSP2) : limitée, rarement applicable aux voyages car le volume dépasse vite les seuils (1 M€/12 mois).

Le non-respect de ces règles expose à des sanctions pénales (article L.571-10 CMF) et à la nullité des clauses de commissionnement.

2.3. Cantonnement et protection des clients

L’article R.211-26 du Code du tourisme impose la séparation des fonds clients jusqu’à la fourniture de la prestation. Les marketplace recourent donc à un compte de cantonnement ou à un module « escrow » chez un PSP, garantissant la disponibilité des sommes en cas d’annulation ou de faillite d’un vendeur.

2.4. Lutte contre le blanchiment (LCB-FT) et KYC

En tant que « collecteur » de fonds, la plateforme doit appliquer les obligations LCB-FT : vérification d’identité des vendeurs (KYC), surveillance des transactions, déclaration TRACFIN. L’ACPR rappelle dans sa position 2022-P04 qu’un agent de voyages ne peut déléguer entièrement ces obligations ; il doit contrôler son prestataire.

3. Schémas de flux de paiement sur une marketplace

| Étape | Acteur | Compte concerné | Point de vigilance règlementaire |

|---|---|---|---|

| T0 – Encaissement | Voyageur | Compte cantonné (PSP) | 3-D Secure v2, réversibilité 14 jours |

| T0 – Cantonnement | Marketplace | Sous-compte « commission » | Interdiction de mixer avec compte d’exploitation |

| T0+X – Réalisation du voyage | Agence | Sous-compte « vendeur » | Déclenchement automatique du payout |

| T0+X+1 – Pay-out | Banque de l’agence | Virement SEPA ou SWIFT | Paramétrer les frais et devises |

4. Bonnes pratiques pour sécuriser et optimiser les paiements

- Choisir un PSP spécialisé tourisme : moteur anti-fraude paramétré sur les MCC*, support des paiements multiples (acompte + solde), 3-D Secure adaptatif.

- Automatiser le rapprochement : centraliser CB, SEPA et SWIFT (voir notre guide « Comment unifier CB, SEPA et SWIFT »). Un identifiant dossier doit suivre le paiement jusqu’à la comptabilité.

- Utiliser des cartes virtuelles pour les fournisseurs : limite par montant, par date, par marchand. Le paiement fournisseur devient traçable et compatible avec le cashback (jusqu’à 1 % chez Elia Pay).

- Mettre en place des triggers de release : conditionner le déclenchement du pay-out à la preuve de départ (coupon vol, check-in hôtel) pour limiter le risque d’annulation.

- Suivre des KPI dédiés : taux d’autorisation, durée moyenne de cantonnement, écarts de rapprochement, rétrofacturations (cf. « Comment réduire les rétrofacturations dans la billetterie aérienne »).

*MCC : Merchant Category Code.

5. Focus compliance : FAQ internes que votre juriste va poser

- La marketplace peut-elle percevoir les fonds sur son compte bancaire traditionnel ? Non, il faut un compte cantonné ou un compte de paiement dédié.

- Doit-on immatriculer chaque vendeur individuel ? Oui, si le vendeur commercialise des forfaits, il doit lui-même être immatriculé Atout France ou opérer sous votre responsabilité contractuelle.

- L’exception de mandat commercial (Article L.311-7 CMF) suffit-elle ? Non, car elle ne couvre pas la détention temporaire de fonds ; seule l’exception « paiement en faveur d’un tiers » de la DSP2 pourrait s’appliquer, mais sous de strictes conditions et plafonds.

6. Comment Elia Pay simplifie le pilotage des flux marketplace

Elia Pay est une plateforme de paiement tout-en-un conçue pour le secteur du voyage. Pour les opérateurs de marketplace et pour les petites agences qui y vendent :

- IBAN français segmenté : création d’un sous-compte par vendeur pour un cantonnement natif et une traçabilité instantanée.

- Gestion automatique des commissions : rules engine qui split le paiement et crédite votre sous-compte « commission » dès l’encaissement.

- Cartes virtuelles à usage limité : paiement sécurisé des fournisseurs sans exposer les fonds clients, avec cashback jusqu’à 1 % pour booster la marge.

- Rapprochement bancaire en temps réel : export vers Sage, Pennylane ou votre ERP via API – finis les écarts de caisse en fin de mois.

- Moteur anti-fraude tourisme : scoring spécifique aux patterns voyage (multi-devise, frais FX, réémission billet) et compatibilité 3-DS v2.2.

👉 Vous gérez déjà une marketplace ou envisagez de distribuer vos offres sur une plateforme ? Demandez une démonstration personnalisée : [email protected].

7. Points clés à retenir

- Toute marketplace qui vend ou facilite un forfait touristique doit respecter le Code du tourisme : immatriculation, RC pro, garantie financière.

- Encaisser puis redistribuer les fonds impose de disposer d’un agrément paiement ou d’un partenariat PSP, sous peine de sanctions.

- Le cantonnement des fonds clients et la lutte anti-fraude sont des obligations, pas des options.

- L’usage d’un PSP vertical comme Elia Pay permet de combiner conformité, automatisation comptable et optimisation de marge (cashback).

En maîtrisant ces piliers – statut, cantonnement, DSP2, rapprochement – les petites agences peuvent profiter pleinement du levier marketplace sans risquer la non-conformité ni dilapider leurs marges. Elia Pay vous accompagne à chaque étape pour transformer la contrainte réglementaire en avantage concurrentiel.

À propos de l'auteur