Les secrets d’un rapprochement bancaire automatisé à 98 % d’exactitude

Chaque fin de mois, c’est la même course : exporter les relevés bancaires, croiser les encaissements des clients, pointer les acomptes fournisseurs, gérer les écarts de centimes… Pour une petite agence de voyages, le rapprochement bancaire peut encore représenter 10 à 20 heures de travail manuel et générer des erreurs qui faussent la trésorerie ou la garantie financière. Pourtant, les données 2025 d’Elia Pay montrent qu’un taux d’appariement automatique de 98 % est désormais atteignable en moins de 30 jours quand les bons leviers technologiques et organisationnels sont réunis. Décryptage détaillé.

1. Pourquoi le rapprochement bancaire reste le nerf de la guerre

- Conformité Atout France et garants : un solde erroné peut fragiliser la garantie financière et retarder le renouvellement ORIAS.

- Pilotage de la marge par dossier : tant que l’écriture n’est pas rapprochée, la marge réelle reste floue et les décisions pricing sont biaisées.

- Gestion du cash-flow saisonnier : une visibilité à J+1 sur les encaissements permet d’ajuster les plafonds de cartes virtuelles ou les acomptes fournisseurs (lire notre guide « Cash flow saisonnier »).

- Réduction de la fraude et des rétrofacturations : détecter tôt les écarts carte / IBAN aide à contester un chargeback dans les délais (voir « Comment réduire les rétrofacturations »).

2. Le coût caché d’un rapprochement manuel

| Scénario | Temps moyen (par flux) | Taux d’erreurs constaté* | Impact sur trésorerie |

|---|---|---|---|

| Export Excel + pointage manuel | 8 min | 3,5 % | Retard de 2–3 jours |

| Logiciel comptable générique avec import OFX | 3 min | 1,8 % | Retard de 24 h |

| Plateforme spécialisée tourisme + règles métiers | 30 s | 0,4 % | Temps réel |

*Source : panel 2025 Elia Pay, 48 petites agences, n = 1,2 M transactions.

Outre la charge salariale, un écart non détecté peut gonfler artificiellement le solde client ou masquer un double paiement fournisseur. La Fédération des Chambres Professionnelles du Voyage estime qu’une erreur de 0,8 % sur les flux peut entraîner jusqu’à 15 k€ de manque à gagner par an pour une agence émettant 2 M€ de volume.

3. Qu’appelle-t-on un rapprochement « automatisé à 98 % » ?

Le taux d’automatisation mesure la proportion d’écritures bancaires appariées sans intervention humaine. Les 2 % restants sont des exceptions (avoirs, litiges FX, frais bancaires atypiques) qu’un collaborateur valide via un workflow. Les agences performantes suivent trois indicateurs :

- Taux d’appariement instantané : part des écritures rapprochées dès la réception du relevé.

- Latence moyenne de rapprochement : délai entre l’opération et le statut « Soldé ».

- Volume d’écritures en suspens > D+3 : doit tendre vers zéro.

4. Les 5 briques technologiques qui débloquent le 98 %

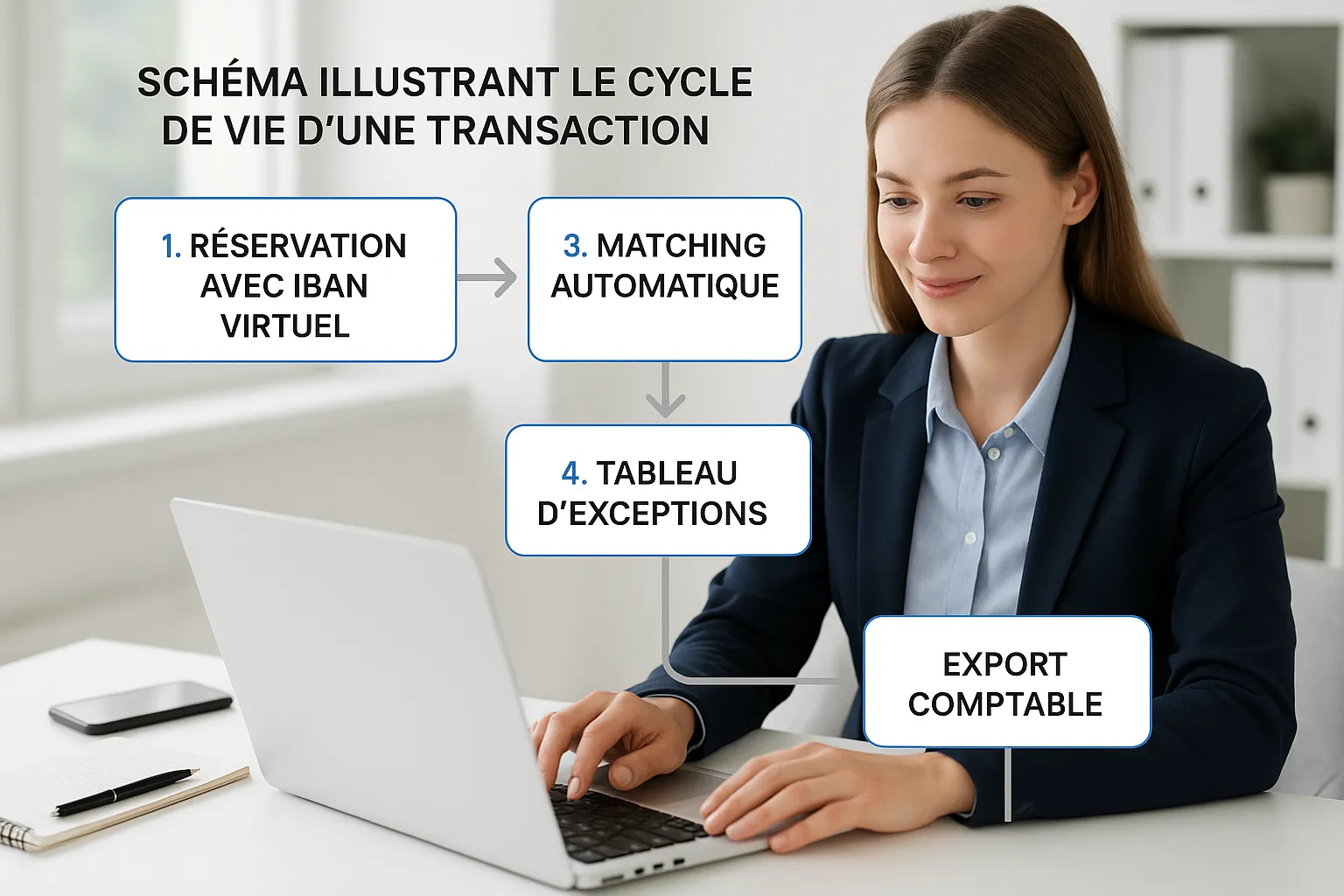

4.1 IBAN virtuels par dossier

Attribuer un IBAN unique à chaque réservation isole les flux et permet à l’algorithme de conclure le rapprochement dès que le virement arrive. Le tutoriel « API IBAN virtuel » illustre la mise en place en deux heures.

4.2 Cartes virtuelles contextualisées

L’empreinte de la carte (PAN tokenisé + MCC + référence dossier) est envoyée dans la base de données de rapprochement. Lors du débit, la plateforme reconnaît la signature et matche la dépense au dossier sans fichier d’export.

4.3 Collecte temps réel via Open Banking

La norme PSD2 permet de récupérer les transactions toutes les 5 minutes directement depuis la banque. Finies les extractions OFX manuelles !

4.4 Moteur d’IA et fuzzy matching

Un algorithme de similarité de chaînes identifie la bonne écriture même si le libellé diffère (« AF KLM » vs « Air France KLM »). Combiné à un score de confiance, le moteur valide ou escalade l’exception.

4.5 Workflow d’exceptions intégré

Les 2 % d’écarts restants sont routés vers un tableau « À vérifier » ; l’utilisateur choisit « Fusionner », « Créer une écriture » ou « Signaler litige ». Les actions sont consignées pour l’audit interne.

5. Benchmark 2025 : que disent les chiffres ?

Un audit Elia Pay réalisé entre mars et juin 2025 sur 60 agences indépendantes (CA < 5 M€) met en lumière les gains mesurés trois mois après le déploiement :

| KPI | Avant projet | Après 3 mois | Amélioration |

|---|---|---|---|

| Taux d’appariement automatique | 43 % | 98 % | +55 pts |

| Temps moyen de clôture mensuelle | 4 jours | 4 heures | ÷ 24 |

| Écarts non résolus > 30 jours | 1 420 € | 120 € | –91 % |

| Charge back office mensuelle | 18 h | 2 h | –89 % |

Ces résultats confirment ceux de la Derivatives & Travel Finance Survey 2024 de l’Institute of Management Accountants, qui chiffre le gain moyen à 70–90 % de temps économisé dans les secteurs à flux fragmentés.

6. Atteindre 98 % en 30 jours : la feuille de route

- Cartographier les flux : cartes B2B, SEPA, OTA, BSP, SWIFT.

- Segmenter les références : attribuer un identifiant unique (PNR, dossier CRM) à chaque vente.

- Activer les IBAN virtuels et cartes dédiées via la plateforme.

- Connecter le compte bancaire et le logiciel de comptabilité (Cegid, Sage, Pennylane) en API ou EBICS (voir le tutoriel d’intégration comptable).

- Former l’équipe : 1 atelier de 90 minutes suffit pour gérer le tableau d’exceptions.

- Suivre les KPI chaque vendredi : taux d’appariement, exceptions > D+3, cash non affecté.

7. Exemple concret : circuit Portugal à 1 925 € TTC

- J0 : le client règle un acompte de 30 % via carte virtuelle ; le flux est labellisé « Dossier #PT-758 ».

- J+1 : le virement SEPA du solde arrive sur l’IBAN virtuel FR76 … 758.

- J+1 + 30 s : l’algorithme rapproche automatiquement l’encaissement et passe le dossier en « Payé ».

- J+15 : la dépense hôtel apparaît sous le libellé « Hotel Lisboa SA ». Grâce au fuzzy matching (score 0,92), l’écriture est rapprochée sans action humaine.

- Fin de mois : l’export FEC est prêt et les écritures exceptionnelles se limitent à une commission Visa non planifiée.

8. Gérer les 2 % d’exceptions sans perdre du temps

Les exceptions sont souvent liées à :

- Avoirs partiels émis par le fournisseur

- Frais bancaires hors barème

- Mouvements multi-devises avec écart de change

Bonnes pratiques :

- Maintenir un SLA interne de 48 h pour traiter les exceptions.

- Documenter la résolution directement dans la plateforme (plus besoin d’e-mails).

- Mettre à jour les règles d’appariement tous les trimestres pour intégrer les nouveaux libellés fournisseurs.

9. Les bénéfices intangibles souvent sous-estimés

- Meilleure relation avec les garants et banques : reporting fiable, renouvellement accéléré.

- Capacité à négocier des taux fournisseurs grâce à des statistiques de paiement irréfutables (lire « Guide pour négocier des frais bancaires »).

- Charge mentale réduite pour les dirigeants : focus sur la vente plutôt que sur la chasse aux écarts.

10. Se lancer avec Elia Pay

Elia Pay combine :

- IBAN français dédiés et illimités pour segmenter vos dossiers.

- Cartes virtuelles compatibles IATA avec jusqu’à 1 % de cashback voyage.

- Règles d’appariement métiers « tourisme » mises à jour en continu.

- Export comptable en 1 clic vers votre logiciel préféré.

Vous souhaitez voir votre taux d’appariement grimper à 98 % ? Réservez une démo personnalisée ou testez la plateforme gratuitement pendant 30 jours et rejoignez les dizaines d’agences qui ont déjà divisé par 20 le temps consacré au rapprochement bancaire.

À propos de l'auteur