Les meilleures banques en ligne pour agences de voyages comparées

Choisir une banque en ligne n’est plus un simple sujet de commodité pour les petites agences de voyages : c’est un levier stratégique qui influence directement la trésorerie, la conformité et l’expérience client. Selon l’Observatoire FBF 2024, près de 59 % des TPE françaises utilisent déjà une solution bancaire 100 % digitale pour réduire leurs coûts et gagner du temps. Or, les besoins d’une agence de voyages diffèrent fortement de ceux d’un commerce de proximité ou d’une start-up SaaS : multi-fournisseurs internationaux, flux en devises, garanties financières APST, réglementation tourisme… D’où l’importance de sélectionner un partenaire bancaire – ou un duo banque + plateforme de paiement – réellement adapté au secteur.

Notre méthodologie de comparaison

Pour aider les dirigeants d’agences à y voir clair, nous avons analysé six banques en ligne populaires en France, plus une plateforme verticale dédiée au tourisme, en utilisant les critères suivants :

- Frais de tenue de compte et structure tarifaire (cartes, virements, dépôts de capital).

- IBAN français et virements SEPA instantanés (utile pour les remboursements rapides, voir notre A/B test sur le virement instantané vs classique).

- Gestion multi-devises et coûts de change.

- Cartes virtuelles B2B (émission, contrôle MCC, plafonds).

- Outils de rapprochement bancaire et intégrations comptables (Sage, Pennylane, Cegid…).

- Conformité DSP2, PCI DSS et garanties spécifiques tourisme (APST/ORIAS).

- Programmes de cashback ou de remise fournisseurs.

Les informations tarifaires sont celles publiées par les établissements au 1ᵉʳ septembre 2025 ou issues de leurs grilles publiques.

Tableau comparatif express

| Solution | Forme juridique | Abonnement mensuel (pack de base) | IBAN FR | Cartes virtuelles | Frais FX (EUR → USD) | Rapprochement auto | Cashback voyages |

|---|---|---|---|---|---|---|---|

| Qonto Business | Établissement de paiement | 39 € | Oui | Jusqu’à 20 | 1 % | CSV/API | Non |

| Shine Pro | Établissement de paiement | 26,90 € | Oui | 10 | 1,9 % | Export CSV | Non |

| Manager.one | Banque (Société Générale) | 29 € | Oui | Illimitées | 1,1 % | Auto-tag | Non |

| Anytime Premium | Établissement de paiement | 45 € | Oui | 50 | 1,8 % | CSV | Non |

| Revolut Business | Établissement de monnaie électronique | 0 € à 100 € | IBAN LT* | Illimitées | 0,4 % au-delà de 10 k€ gratuits | API Webhooks | Non |

| Wise Business | Établissement de monnaie électronique | 0 € + 45 € de création | IBAN BE* | Cartes physiques, pas de virtuelles FR | 0,5 % | Exports | Non |

| Elia Pay | Plateforme de paiement tourisme | Sur devis** | Oui | Illimitées & MCC tourisme | 0,6 % | Rapprochement temps réel + API | Jusqu’à 1 % |

*IBAN européen hors France : peut complexifier la garantie financière et les prélèvements.

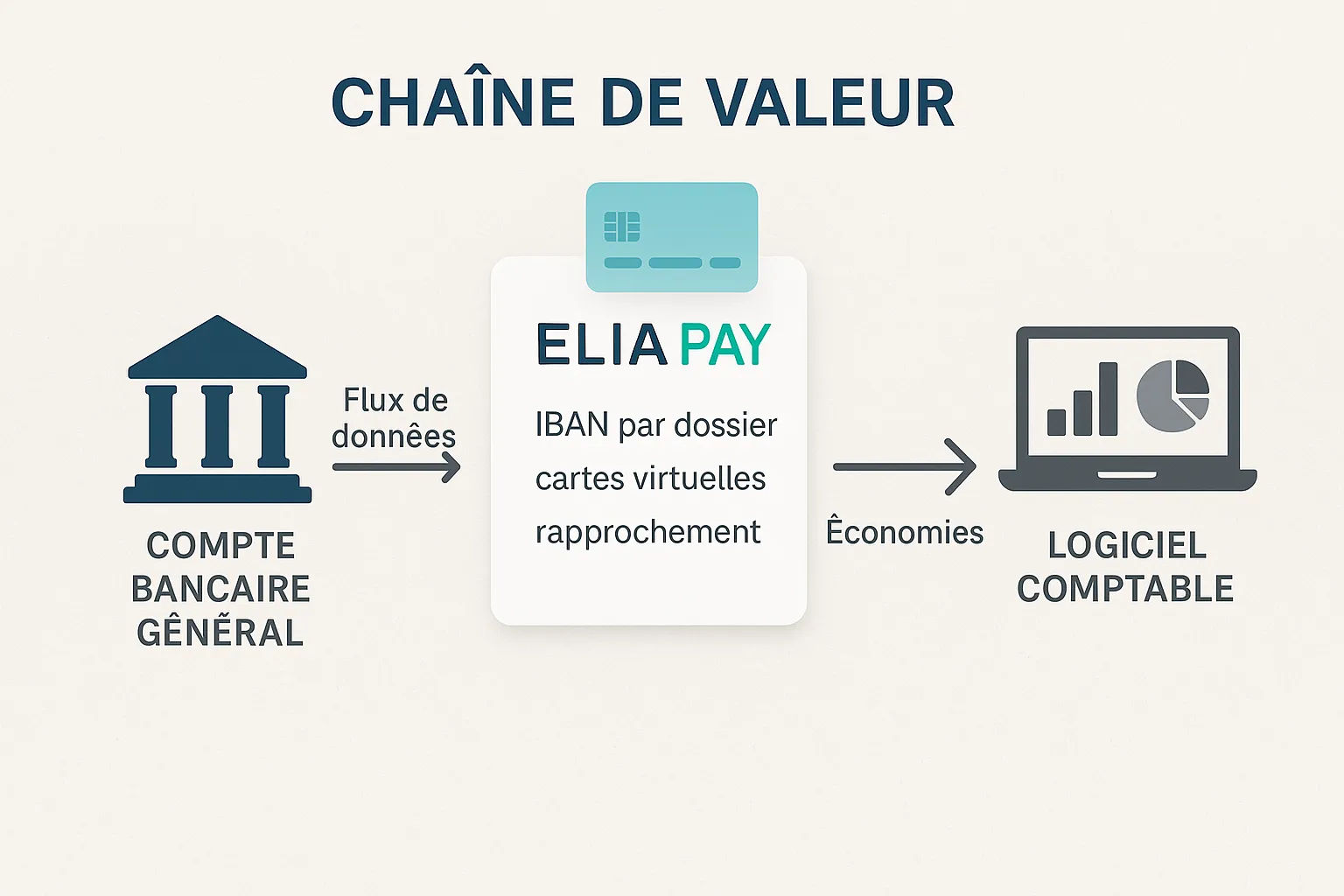

**Elia Pay n’est pas une banque ; elle se connecte à votre compte via un IBAN dédié agréé ACPR et intègre des fonctionnalités sectorielles (voir ci-dessous).

Zoom sur six banques en ligne populaires

1. Qonto : la polyvalence PME, mais pas de vue “dossier voyage”

Qonto s’est imposée grâce à une interface épurée, des intégrations comptables et une grande souplesse de cartes virtuelles. Pour une agence qui réalise surtout des ventes B2C en euros, c’est souvent suffisant. Limites :

- Pas de reporting marge par dossier : il faut exporter les opérations puis retraiter dans un tableur ou un logiciel métier.

- Cashback absent : pas de retour sur achats tourisme (GDS, hôteliers, DMC).

- Frais FX fixes (1 %) dès le premier euro, ce qui pèse sur la billetterie hors zone euro.

2. Shine : accompagnement administratif, fonctionnalités paiement limitées

Shine Pro séduira les micro-agences (< 3 salariés) grâce à son coach administratif intégré (devis, factures, relances). En revanche :

- Cartes virtuelles limitées à 10 et sans granularité MCC.

- Pas de virements SWIFT natifs : il faudra ouvrir un compte complémentaire pour payer les DMC asiatiques ou américains.

- Option multi-devises absente.

3. Manager.one : cartes illimitées et contrôle avancé

Adossée à Société Générale, Manager.one offre des cartes virtuelles illimitées avec règles fines (horaire, catégorie, géographie). Points à vérifier pour le travel :

- Frais FX 1,1 % + 1 € par transaction hors zone SEPA.

- Pas d’intégration directe GDS/Orchestra : l’agence devra passer par un connecteur ou une API tierce.

4. Anytime : un catalogue d’options à la carte

Anytime Premium inclut le dépôt de capital, les encaissements par lien de paiement et plusieurs comptes collecteurs. Ces atouts placent la solution à mi-chemin entre néobanque et PSP. Pour une agence, cela peut remplacer un PSP d’appoint, mais :

- Structure tarifaire complexe : chaque option (cash-collection, chèques, terminaux) ajoute un coût.

- Cashback inexistant.

5. Revolut Business : multi-devises champion, mais IBAN LT

Revolut brille par ses comptes multidevises (29 devises, taux interbancaire) et un module bulk payments performant. Deux écueils dans le tourisme :

- IBAN lituanien : certains garants (APST, ATRadius) peuvent exiger un IBAN français pour la garantie financière.

- SCA/3-D Secure non configurable par MCC : cela augmente le risque de refus d’autorisation sur certains hôtels ou compagnies low-cost.

6. Wise Business : le spécialiste du paiement fournisseur international

Wise Business propose un vrai numéro de compte US, AUD, GBP, etc., et des frais FX bas. Mais il manque des briques indispensables :

- Pas (encore) de cartes virtuelles compatibles IATA.

- Dashboard pensé pour l’e-commerce, pas pour la gestion dossier client.

Quand passer à une solution spécialisée tourisme ?

Dès que votre volume annuel dépasse 400 k€ ou que vous gérez plusieurs devises, les limites d’une néobanque généraliste deviennent apparentes : rapprochements bancaires manuels, absence de MCC spécifiques, gestion des acomptes fournisseurs complexe. C’est là qu’intervient une plateforme comme Elia Pay. Quelques différenciateurs clés :

- IBAN français segmenté par dossier : rapprochement instantané et préparation simplifiée des justificatifs pour Atout France (guide ORIAS).

- Cartes virtuelles illimitées avec contrôles MCC tourisme (BSP, PNR, OTA, DMC) et cashback jusqu’à 1 % (voir l’étude de cas Azur World Travel).

- Conformité DSP2/PCI DSS pré-intégrée : réduit le périmètre d’audit et limite la fraude carte (lire “Comment détecter et prévenir la fraude carte dans le tourisme”).

- Connecteurs natifs Orchestra, Gestour, QuickBooks Travel : automatise la ventilation par dossier et la TVA sur marge.

Pour une comparaison détaillée des PSP dédiés au tourisme, consultez notre article « Comparatif 2025 des plateformes de paiement tourisme ».

Étude de cas synthétique : micro-agence “Voyages Nomades”

- Profil : 8 collaborateurs, 1,2 M € de CA, 45 % des dépenses en USD.

- Problématique : frais de change et temps passé au rapprochement (6 h/semaine).

- Solution retenue : Qonto pour la gestion quotidienne (salaires, frais généraux) + Elia Pay pour les flux tourisme (acomptes fournisseurs, billets, OTA).

- Résultats 12 mois :

- Économies FX : 2 400 € (0,4 pt de marge récupéré).

- Cashback gagné : 7 900 €.

- Temps de rapprochement divisé par 5 (1,2 h/semaine).

- Délai remboursement client post-annulation : −48 %.

Checklist rapide pour choisir votre banque (et plus si affinités)

- Évaluez vos flux : CB B2C, virements fournisseurs, billets BSP, devises.

- Contrôlez les exigences garantes : IBAN français, reporting mensuel.

- Comparez les frais FX réels : inclure le spread et les frais cachés d’interchange hors zone EEE.

- Testez les cartes virtuelles : nombre illimité ? Contrôles MCC ? Plafonds journaliers ?

- Vérifiez l’export comptable : FEC compatible, API, EBICS ?

- Projetez-vous à 24 mois : volume, multi-devises, BNPL, open-banking.

- Demandez une preuve de conformité PCI DSS / DSP2 : et un SLA support < 4 h en haute saison.

Conclusion

Les néobanques françaises comme Qonto, Shine ou Manager.one couvrent parfaitement les besoins génériques d’une petite entreprise ; toutefois, les contraintes spécifiques au voyage – multidevises, garanties financières, rapprochements dossier, cashback B2B – exigent souvent une couche supplémentaire. La combinaison “banque en ligne + plateforme de paiement spécialisée” devient alors la formule gagnante pour sécuriser les flux et augmenter la marge sans alourdir la charge administrative.

Prêt à creuser le sujet ? Feuilletez notre « Checklist d’ouverture de compte pro pour agence de voyages » ou réservez dès maintenant une démonstration d’Elia Pay pour découvrir comment automatiser vos paiements et récupérer jusqu’à 1 % de cashback sur vos réservations touristiques.

À propos de l'auteur