LCB‑FT pour agences de voyages: obligations KYC fournisseurs et signaux d’alerte à ne pas ignorer

La lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT) n’est plus l’apanage des banques. Depuis la 5ᵉ directive AML et la transposition française (Code monétaire et financier art. L561-2-7), les agences de voyages relèvent officiellement des professions assujetties. Pour une petite structure, le sujet peut sembler complexe : comment vérifier ses fournisseurs éparpillés sur plusieurs fuseaux horaires ? Quels documents conserver ? Et surtout, quels signaux d’alerte déclenchent une déclaration à Tracfin ? Ce guide opérationnel répond à ces questions et propose une méthode adaptée aux réalités d’une agence indépendante.

1. Pourquoi la LCB-FT concerne directement votre agence

- Les flux financiers du tourisme sont transfrontaliers et fragmentés (acompte, solde, commission), ce qui attire les fraudeurs.

- Les moyens de paiement variés (CB, SEPA, SWIFT, cartes virtuelles) compliquent la traçabilité si les processus KYC ne sont pas solides.

- L’ACPR multiplie les contrôles ciblés depuis 2024 ; les premières sanctions financières à l’encontre de petites agences ont déjà été publiées au Journal officiel.

Ignorer ces obligations expose à des amendes pouvant atteindre 5 millions d’euros ou 10 % du chiffre d’affaires et à un retrait d’immatriculation auprès d’Atout France.

2. Vos obligations KYC fournisseurs en cinq étapes clés

| Étape | Objectif | Actions concrètes | Référence réglementaire |

|---|---|---|---|

| Identification | Connaître l’exacte raison sociale du fournisseur | Collecter Kbis <6 mois (ou équivalent local), numéro TIN, registre local | CMF L561-5 |

| Vérification | S’assurer de l’authenticité des infos | Cross-check registres publics, listes sanctions OFAC/UE | CMF R561-12 |

| Évaluation du risque | Noter le niveau de risque (pays, activité, PEP) | Grille scoring 1-4, justification écrite | ACPR Position 2024-02 |

| Surveillance continue | Suivre l’évolution du risque | Re-screening annuel standard, semestriel si score >2 | CMF L561-6-2 |

| Conservation | Garder les preuves pendant 5 ans | Archivage numérique horodaté, accès restreint | CMF L561-12 |

Documents minimum par type de fournisseur

| Type de fournisseur | Dossier KYC à collecter | Fréquence de mise à jour |

|---|---|---|

| Hôtel européen | Extrait RCS ou registre local, pièce d’identité représentant légal, UBO <25 % | Tous les 3 ans |

| DMC hors UE | Statuts certifiés, licence tourisme locale, passeport dirigeant, preuve d’adresse, sanction screening | Tous les ans |

| Compagnie de transport locale (autocar, bateau) | Permis d’exploiter, assurance RC, KBis, RIB bancaire nominatif | 2 ans |

| Guide freelance | Pièce d’identité, numéro SIREN ou équivalent, justificatif adresse | 2 ans |

Astuce : un IBAN nominatif fournit par la plateforme de paiement permet de rattacher automatiquement chaque transaction au dossier KYC, simplifiant les audits.

3. Les 12 signaux d’alerte à ne jamais ignorer

- Adresse du siège différente de l’adresse de facturation et du pays de l’IBAN.

- Changement soudain de dirigeant sans communication publique.

- IBAN ouvert dans un pays classé « haut risque » par le GAFI.

- Factures fractionnées juste en-dessous du seuil de due diligence renforcé (15 000 €).

- Demande de paiement via carte privée au lieu de virement professionnel.

- Désaccords sur l’émission d’un contrat écrit ou sur la clause de bénéficiaire effectif.

- Utilisation d’adresses e-mail génériques (gmail, yahoo) pour la facturation.

- Refus de fournir un document d’identité conforme.

- Transactions circulaires (la société A facture B puis reverse une commission à A).

- Activité hors du champ touristique déclaré (ex. société d’import-export facturant un circuit).

- Incohérence entre l’objet social et la prestation (ex. jardinier facturant hébergement).

- Augmentation brusque du volume de paiements sans explication commerciale valide.

Selon l’article L561-27, la détection de l’un de ces signaux combinée à l’impossibilité de lever le doute impose une déclaration de soupçon sous 8 jours à Tracfin.

4. Mettre en place un programme LCB-FT avec des moyens limités

- Rédiger une politique LCB-FT succincte (10 pages suffisent) : périmètre, rôles, procédure KYC, niveau de risque, escalation.

- Nommer un correspondant Tracfin (peut être le gérant dans une micro-agence).

- Cartographier les flux de paiements (réservation, acompte, solde, commission) pour identifier les points de contact KYC.

- Choisir un outil de screening automatisé (gratuit : EU Sanctions Map ; payant : Refinitiv, Dow Jones).

- Digitaliser la collecte documentaire : formulaire Supplier-Onboarding + upload pièce d’identité + signature électronique.

- Centraliser les paiements via une plateforme unique pour simplifier le rapprochement et le monitoring (évite les fuites hors radar).

- Former les conseillers voyage : 2 h d’e-learning annuel + quiz (note >80 %).

- Réaliser un audit interne tous les 18 mois et un contrôle croisé avec votre cabinet comptable.

Pour aller plus loin, consultez notre article interne « Top 13 indicateurs de risque à surveiller dans les transactions voyages » qui propose des seuils chiffrés adaptés au secteur.

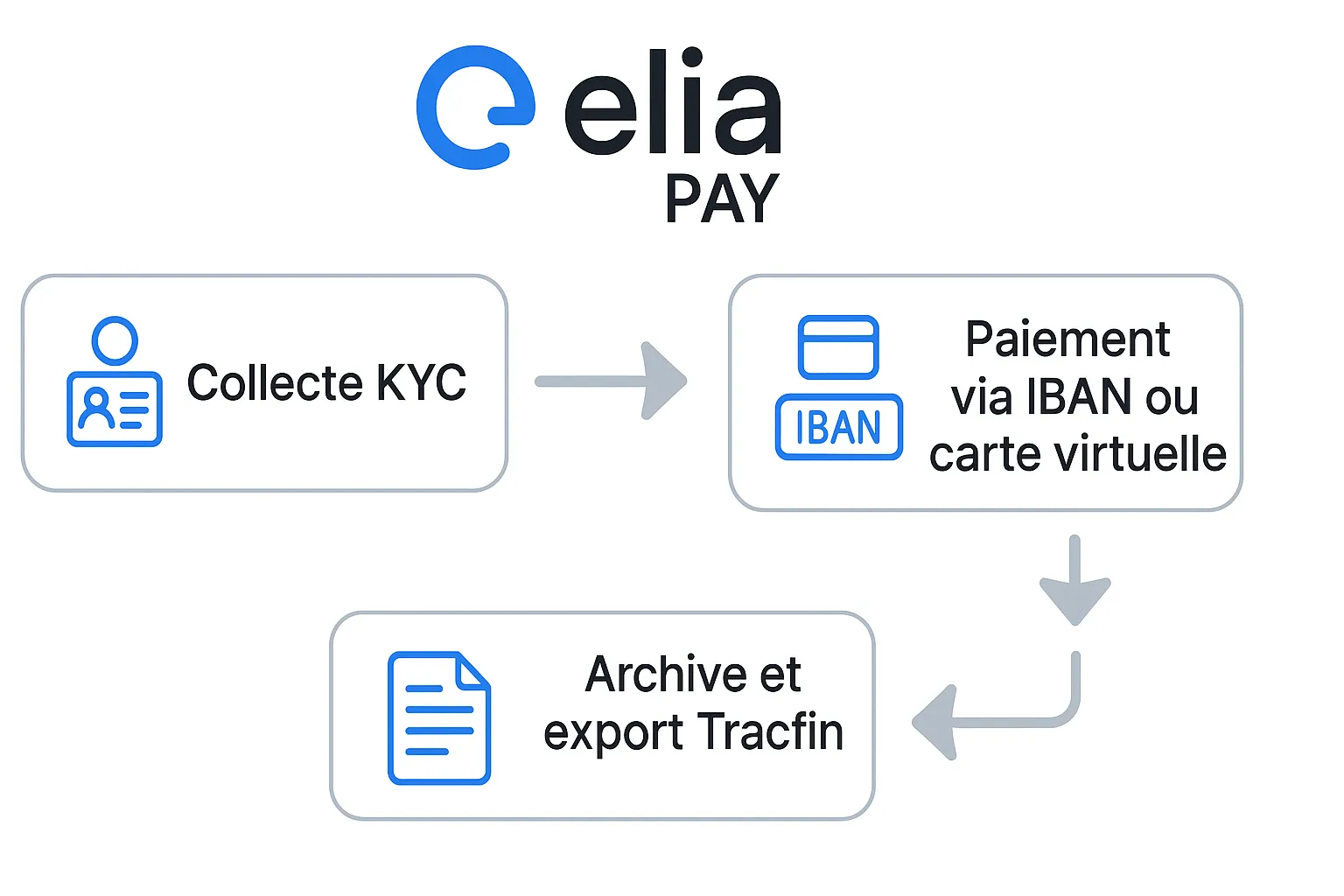

5. Comment Elia Pay simplifie la conformité KYC

Elia Pay n’est pas simplement un solution de paiement pour agences de voyages ; la plateforme embarque des briques conçues pour la LCB-FT :

- IBAN français dédié par agence : chaque mouvement bancaire est tracé et rattaché à un fichier fournisseur.

- Cartes virtuelles restreintes par MCC : impossible de détourner les fonds vers une activité hors tourisme.

- Moteur de scoring temps réel alimenté par des règles Tracfin (pays à risque, seuils de fractionnement, liste PEP).

- Export XML « Tracfin-ready » : générez en un clic la déclaration, avec pièces jointes compressées.

- Journal d’audit horodaté inviolable (conforme à la norme ISO 27001) disponible 10 ans.

- Intégration API vers votre logiciel comptable (voir le Tutoriel IBAN français).

Les petites agences gagnent ainsi jusqu’à 6 h par mois sur la revue KYC et réduisent les risques d’amende.

6. Check-list opérationnelle « LCB-FT ready » en 15 jours

- Jour 1 : Nommer le responsable conformité et valider la politique écrite.

- Jour 2-3 : Recenser fournisseurs actifs, attribuer un niveau de risque provisoire.

- Jour 4-6 : Collecter ou mettre à jour les documents KYC manquants.

- Jour 7-8 : Mettre en place le screening automatique (listes sanctions, PEP).

- Jour 9 : Paramétrer vos flux de paiement sur Elia Pay (IBAN + cartes virtuelles MCC).

- Jour 10-11 : Former l’équipe et créer un guide pas-à-pas (fiche A4) « Que faire en cas d’alerte ? »

- Jour 12-13 : Tester la génération d’un export Tracfin.

- Jour 14 : Réviser la cartographie des risques.

- Jour 15 : Rapport de clôture projet et plan de revue semestrielle.

7. Prochaine étape

La conformité ne doit pas être un fardeau mais un avantage concurrentiel : prouver à vos clients et partenaires que vos circuits financiers sont propres renforce la confiance et accélère la signature des contrats. Réservez dès maintenant une démonstration personnalisée pour découvrir comment Elia Pay automatise le KYC, sécurise vos paiements et vous fait gagner du temps sur la conformité LCB-FT.

À propos de l'auteur