KYC voyageurs à risque: procédures rapides pour agences

Quand une réservation « semble normale » mais coche deux ou trois cases à risque (paiement en urgence, itinéraire incohérent, documents envoyés au dernier moment), une petite agence peut se retrouver coincée entre trois impératifs contradictoires : vendre vite, sécuriser le paiement, et rester irréprochable sur la conformité (LCB-FT, sanctions, fraude).

L’objectif n’est pas de transformer votre agence en banque. L’objectif est de mettre en place un KYC pragmatique et rapide, fondé sur le risque, qui protège vos marges et votre réputation sans casser l’expérience client.

KYC « voyageurs à risque » : de quoi parle-t-on vraiment en agence ?

Dans le tourisme, « KYC » (Know Your Customer) recouvre souvent un mélange de sujets :

- Vérification d’identité du voyageur (ou du payeur) pour limiter la fraude et les litiges.

- Contrôles conformité (notamment filtrage sanctions et PEP) quand le dossier ou le paiement présente un risque.

- Qualité des preuves (consentement, CGV, traçabilité) pour éviter chargebacks et contestations.

Dans les faits, votre agence est souvent au milieu d’une chaîne : vous collectez des fonds, payez des fournisseurs, et travaillez avec des prestataires (banques, PSP, émetteurs de cartes). Ces acteurs peuvent exiger des éléments KYC/KYB (Know Your Business) et imposer des contrôles renforcés sur certaines transactions.

Pour cadrer votre approche, gardez une règle simple : plus le risque augmente, plus vous renforcez les contrôles, et plus vous documentez.

Ressource utile : le site de TRACFIN (Ministère de l’Économie) explique la logique de lutte contre le blanchiment et le financement du terrorisme (LCB-FT) et les signaux à prendre au sérieux.

Comment reconnaître un voyageur (ou un dossier) « à risque » sans tomber dans l’arbitraire

Le point clé, en 2026, est d’éviter les “profils” subjectifs. On raisonne plutôt en signaux opérationnels (paiement, comportement, données) et en cohérence du dossier.

Les signaux qui méritent un KYC renforcé (spécifiques au voyage)

Voici des signaux fréquents en agence. Pris isolément, ils ne prouvent rien. En combinaison, ils justifient une procédure rapide de contrôle.

| Signal observé | Pourquoi c’est sensible en travel | Réaction recommandée |

|---|---|---|

| Payeur différent du voyageur, sans justification claire | Risque de fraude et de contestation ("je n’ai pas autorisé") | Demander justificatif de lien (e-mail corporate, attestation, bon de commande) + contrôle identité du payeur |

| Pression temporelle (départ imminent, “il faut payer dans l’heure”) | Très corrélé aux fraudes opportunistes et aux erreurs de process | Basculer sur un rail plus sûr (SCA, virement instantané) + checklist express |

| Montant élevé ou atypique vs panier moyen | Exposition financière immédiate + risque chargeback | Renforcer preuves (CGV, identité, consentements) + validation interne |

| Itinéraire incohérent (pays multiples, segments “peu logiques”) | Parfois associé à des fraudes ou à des tentatives de contournement | Vérifier cohérence : objet du voyage, justificatifs, billets nominaux |

| Adresse e-mail jetable, numéro non joignable | Faible traçabilité, difficile de constituer des preuves | Exiger un canal vérifié (SMS/OTP, e-mail pro, pièce d’identité) |

| Modifications répétées (nom, date de naissance, passagers) après paiement | Peut indiquer une prise de contrôle ou un test de carte | Geler l’émission jusqu’à vérification + journaliser |

| Paiement en provenance/vers une zone sous sanctions ou risque élevé | Risque conformité et blocage de fonds | Déclencher screening sanctions/PEP + escalade |

Pour la partie « sanctions », vous pouvez vous appuyer sur les listes officielles : par exemple les sanctions de l’Union européenne (carte et règlements associés).

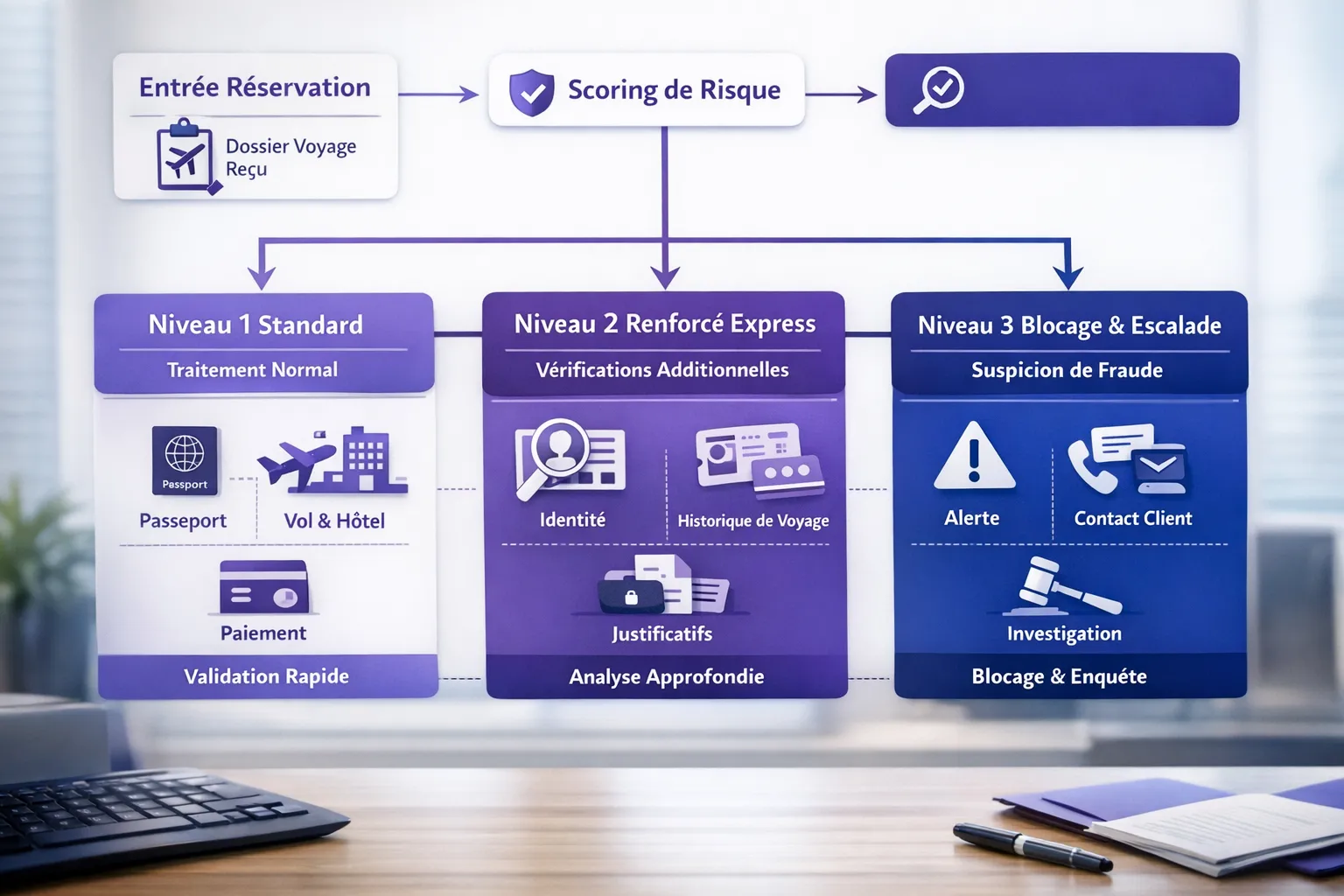

La procédure rapide en 3 niveaux (SLA clair, effort proportionné)

Une petite agence a besoin de règles simples : qui fait quoi, en combien de temps, avec quelles preuves minimales.

Niveau 1 : KYC standard (la base, à industrialiser)

Objectif : sécuriser 80 à 90 % des dossiers sans friction.

- Identité : nom/prénom, date de naissance, nationalité (si nécessaire au voyage), coordonnées joignables.

- Traçabilité : devis/commande horodaté, CGV acceptées (idéalement e-signées), preuve de consentement.

- Paiement : moyen conforme et traçable (SCA/3-D Secure quand applicable, ou virement), référence dossier unique.

Ce niveau est surtout un sujet de process (checklist + archivage propre), pas d’outils lourds.

Niveau 2 : KYC renforcé “express” (15 minutes de contrôle, pas 2 jours)

Objectif : traiter un dossier sensible rapidement, sans perdre la vente, tout en réduisant le risque.

On ajoute généralement :

- Vérification d’identité : pièce d’identité + selfie/contrôle vidéo via un prestataire KYC, ou contrôle manuel avec double validation interne.

- Vérification du payeur : cohérence payeur/voyageur, justificatif de lien si tiers payeur.

- Screening : contrôle sanctions/PEP si le contexte le justifie.

- Preuves renforcées : confirmation écrite des passagers, récapitulatif de l’itinéraire validé, politique d’annulation clairement acceptée.

Niveau 3 : blocage, escalade, ou refus (mieux vaut perdre une vente que gagner un problème)

Objectif : éviter le dossier qui peut déclencher un gel de fonds, une perte sèche, ou un signalement.

Déclencheurs typiques : incohérences majeures non expliquées, suspicion de fraude, match sanctions/PEP non résolu, refus de fournir des justificatifs, ou forte pression avec données instables.

À ce stade :

- Geler l’émission (billets, vouchers, paiements fournisseurs) tant que le point bloquant n’est pas levé.

- Remonter au référent conformité interne (même si c’est le dirigeant) avec un compte-rendu court.

- Documenter précisément la décision (qui, quand, pourquoi).

Tableau de pilotage : contrôles vs délais cibles

| Niveau | Quand l’activer | Contrôles clés | Délai cible (SLA interne) |

|---|---|---|---|

| 1 Standard | Dossier “normal” | CGV + traçabilité + paiement sécurisé | Immédiat |

| 2 Renforcé express | 2 à 3 signaux “orange” | Identité + payeur + screening + preuves renforcées | Dans la journée, idéalement < 2 h |

| 3 Escalade / blocage | Signal “rouge” ou incohérence forte | Gel + revue + décision documentée | 24 h max (ou refus) |

Les preuves qui font gagner (presque) autant que le KYC

En travel, beaucoup de pertes viennent moins du “blanchiment” que du trio fraude, litige, chargeback. Un KYC rapide doit donc être pensé comme un pack de preuves.

Sans rentrer dans un formalisme excessif, visez une “chaîne de preuve” simple :

- Commande/devis horodaté avec identité des voyageurs.

- CGV acceptées (idéalement avec signature électronique si votre parcours le permet).

- Confirmation d’itinéraire (e-mail de synthèse envoyé et “OK” écrit).

- Logs opérationnels : modifications, re-pricings, échanges, pièces reçues.

C’est aussi ce qui permet d’être plus serein si vous devez contester un litige plus tard.

Industrialiser sans recruter : checklists, rôles, et bons rails de paiement

Le problème des petites agences n’est pas la volonté, c’est la charge mentale : “encore un contrôle”. La solution est de réduire la variabilité.

1) Standardiser un mini scoring (lisible par l’équipe)

Créez 10 critères maximum, et une règle simple :

- 0 à 1 signal : niveau 1

- 2 à 3 signaux : niveau 2

- 1 signal rouge : niveau 3

Ne cherchez pas la perfection. Cherchez la reproductibilité.

2) Séparer “encaissement client” et “paiement fournisseur”

Beaucoup d’incidents naissent quand on paie un fournisseur avant d’être solide sur l’encaissement et les preuves. Un outillage de paiement adapté au tourisme aide à mieux séquencer : encaisser, tracer, rapprocher, puis payer.

Sur ce point, une plateforme comme Elia Pay est pensée pour centraliser la gestion des paiements d’une agence (encaissements et dépenses), avec des mécanismes orientés sécurité et conformité (prévention de la fraude, standards de sécurité, conformité tourisme). Sans inventer de fonctionnalités spécifiques au KYC, l’intérêt opérationnel est surtout de réduire le bricolage : un seul endroit pour retrouver les flux, les références et les justificatifs associés.

Pour compléter votre dispositif conformité côté tourisme, vous pouvez aussi lire : Sanctions internationales: filtrer paiements clients et DMC.

3) Accélérer le back-office (rapprochement = détection)

Un KYC “voyageur à risque” devient beaucoup plus efficace si vos flux sont propres. Quand le rapprochement est lent ou incomplet, vous détectez les anomalies trop tard.

Si vous avez encore des angles morts (OTA, multi-payeurs, références bancaires incohérentes), un bon point de départ est de renforcer vos identifiants de dossier et vos règles de rapprochement. Exemple pratique : Références structurées: moins d’erreurs, plus d’appariements.

RGPD et conservation : aller vite sans sur-collecter

Le piège classique d’un “KYC maison” est de collecter trop de documents, de les stocker n’importe où, et de créer un risque RGPD.

Trois principes utiles :

- Minimisation : ne demandez que ce qui est justifié par le risque.

- Traçabilité des accès : qui a consulté quoi, et pourquoi.

- Durées de conservation : définissez une politique interne claire (et appliquez-la).

La CNIL rappelle régulièrement que la conformité est autant un sujet d’organisation que d’outils. Point d’entrée utile : le site de la CNIL.

Plan d’implémentation “7 jours” (réaliste pour une petite agence)

Jour 1 : cartographier vos parcours à risque

Listez vos 5 parcours les plus sensibles : paiement à distance, réservation last minute, tiers payeur, gros panier, multi-destinations.

Jour 2 : définir vos 3 niveaux + vos déclencheurs

Formalisez vos signaux “orange” et “rouge”, et le SLA (qui tranche en cas de doute).

Jour 3 : créer une checklist KYC standard (niveau 1)

Une page, pas plus. Objectif : que tout le monde fasse la même chose.

Jour 4 : créer la checklist KYC renforcé (niveau 2)

Ajoutez les pièces et validations, et un modèle d’e-mail client “explication” (ton neutre : sécurité, conformité, protection du voyageur).

Jour 5 : mettre en place l’escalade (niveau 3)

Décisionnaire identifié, procédure de gel/annulation, et modèle de note interne.

Jour 6 : organiser l’archivage des preuves

Un dossier unique par réservation, convention de nommage, et accès limité.

Jour 7 : faire un test sur 10 dossiers réels

Mesurez : temps de traitement, frictions client, et taux de “faux positifs”. Ajustez vos critères.

Conclusion : un KYC rapide, c’est surtout un bon système de décision

Les agences qui réussissent ne font pas “plus de contrôle”, elles font le bon contrôle, au bon moment, et elles le documentent. Le résultat : moins de litiges, moins d’erreurs coûteuses, et une équipe qui sait quoi faire quand un dossier devient sensible.

Si vous voulez réduire la charge opérationnelle, le bon levier est souvent de centraliser vos flux de paiement (encaissements et dépenses), d’améliorer la traçabilité par dossier, et d’industrialiser vos contrôles de base.

Pour voir comment une plateforme de paiement dédiée au tourisme peut simplifier ce socle (gestion unifiée, sécurité, rapprochement, moyens de paiement, cartes virtuelles, IBAN français), vous pouvez découvrir Elia Pay et demander une démonstration adaptée à votre organisation.

À propos de l'auteur