Fournisseurs multi-devises: payer en USD ou en EUR?

Dans le quotidien d’une petite agence de voyages, beaucoup de fournisseurs internationaux (hôtels, DMC, bed banks, croisiéristes, rent-a-car) proposent d’être réglés en plusieurs devises. La question paraît simple, mais elle engage votre marge: faut-il payer en USD ou en EUR pour réduire les coûts, sécuriser la trésorerie et faciliter la comptabilité?

Ce guide vous donne une méthode concrète pour décider, dossier par dossier, en tenant compte des spreads de change, des frais fixes, du cashback, des risques de DCC et des impacts comptables. Il est conçu pour les agences cherchant une solution de paiement spécialisée tourisme, capable d’unifier cartes virtuelles, IBAN français et rapprochement bancaire sans friction.

taux de change de la BCE) et, pour une simulation carte, utilisez un convertisseur de réseau (par exemple le convertisseur Mastercard).

taux de change de la BCE) et, pour une simulation carte, utilisez un convertisseur de réseau (par exemple le convertisseur Mastercard).

Pour approfondir l’effet macro sur vos circuits, lisez notre étude dédiée: Étude: impact du taux de change sur la rentabilité des circuits internationaux.

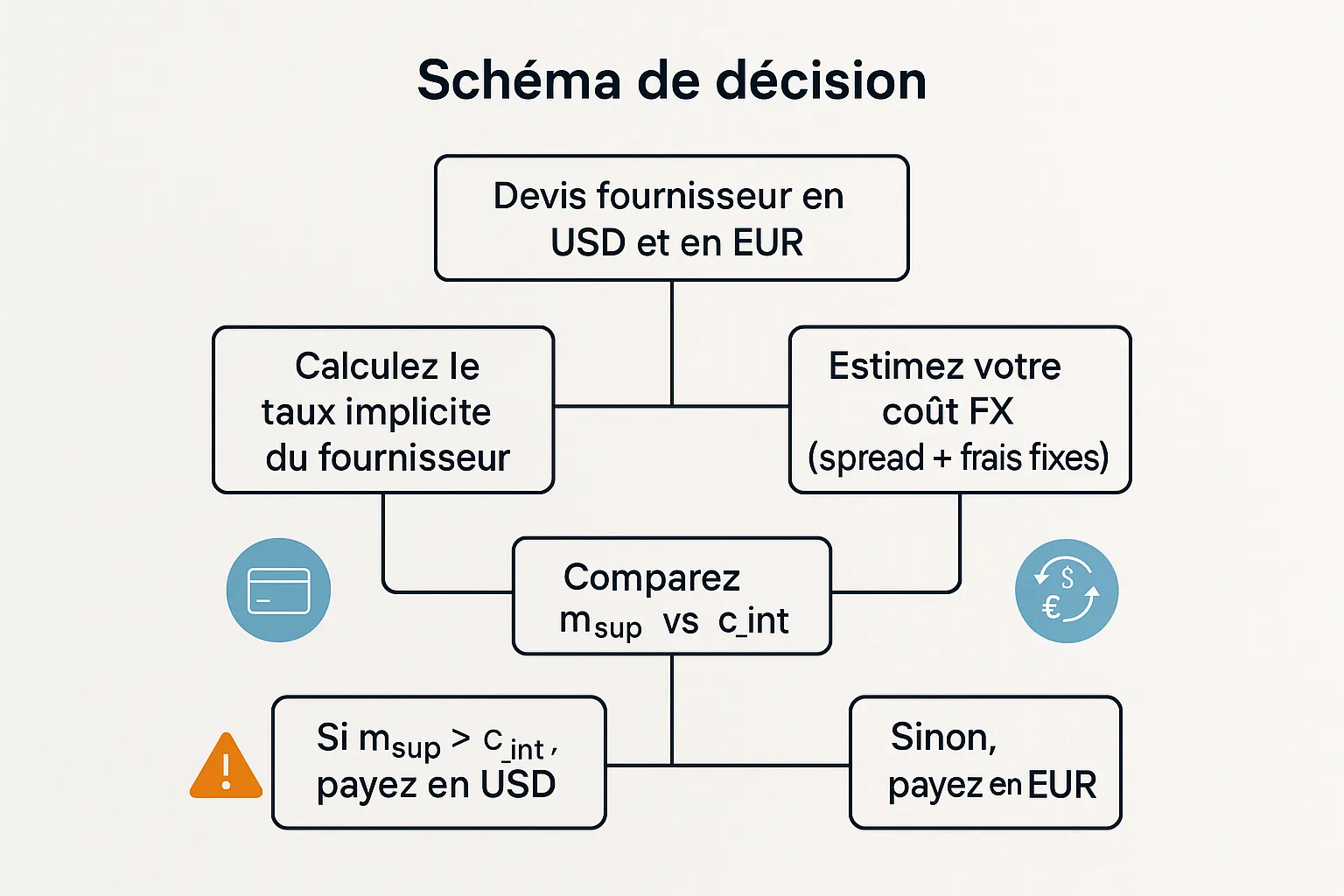

La méthode en 5 étapes (dossier par dossier)

-

Collectez les deux montants du fournisseur, USD et EUR.

-

Obtenez un taux de référence du jour (par exemple BCE) et notez votre coût FX effectif côté agence (spread et frais par méthode: carte virtuelle, SEPA, SWIFT).

-

Calculez le taux implicite du fournisseur en EUR par USD: R_implicite = EUR_offert ÷ USD_offert. Son « surcoût FX » par rapport au mid-market vaut: m_sup = (R_implicite ÷ R_mid) − 1.

-

Estimez votre coût interne pour payer en USD: c_int = spread FX + frais fixes en % de la transaction, puis tenez compte du cashback éventuel pour obtenir un coût net.

-

Décidez. Si m_sup est supérieur à c_int, payez en USD. Sinon, payez en EUR. Documentez votre choix dans le dossier pour faciliter audit et rapprochement.

Astuce opérationnelle: fixez une règle par défaut (exemple, États-Unis en USD), plus des exceptions scriptées par fournisseur quand vous avez mesuré leurs marges de conversion.

Trois scénarios chiffrés pour 2025 (exemples pédagogiques)

Les chiffres ci-dessous illustrent la méthode. Ils ne préjugent pas de vos conditions. Remplacez-les par vos barèmes réels.

| Scénario | Devis fournisseur | Hypothèses de marché | Coût si USD | Coût si EUR | Décision |

|---|---|---|---|---|---|

| A, dossier moyen | 10 000 USD ou 9 300 EUR | R_mid = 0,9200 EUR/USD, votre coût net USD 0,50 % (spread 1,00 % moins 0,50 % de cashback) | 10 000 × 0,92 × 1,005 = 9 266 EUR | 9 300 EUR | USD (gain ≈ 34 EUR) |

| B, petit montant, risque SWIFT | 400 USD ou 372 EUR | R_mid = 0,9200, virement SWIFT: spread 0,50 % + 25 EUR fixe | 400 × 0,92 × 1,005 + 25 = 393 EUR | 372 EUR | EUR (ou carte virtuelle USD sans frais fixes) |

| C, montant élevé | 60 000 USD ou 56 000 EUR | R_mid = 0,9200, virement USD net 0,40 % + 25 EUR fixe | 60 000 × 0,92 × 1,004 + 25 = 55 ,? | 56 000 EUR | USD (gain ≈ 295 EUR) |

Lecture rapide:

- Les frais fixes rendent le SWIFT peu pertinent sur les petits montants. Préférez une carte virtuelle ou l’offre EUR du fournisseur.

- Sur les gros tickets, le taux implicite du fournisseur pèse plus que tout. Un écart de 1 à 2 % se traduit par des centaines d’euros.

- Le cashback carte B2B (jusqu’à 1 % selon votre contrat) peut changer la bascule, surtout quand votre spread est déjà serré.

Éviter les pièges fréquents

- DCC activée par défaut. Si vous payez un site en USD, refusez la conversion dynamique en EUR. Elle additionne souvent un surcoût caché au taux du réseau.

- Frais SWIFT « partagés » qui amputent le montant reçu. Si le fournisseur exige un montant net crédité, utilisez l’option OUR ou privilégiez la carte virtuelle.

- Taux verrouillé à la réservation mais paiement tardif. Conservez la preuve du taux et alignez la devise de paiement sur la devise du contrat quand c’est possible.

- Multidevises sans règle d’archivage. En comptabilité, documentez votre taux retenu, la source (exemple BCE) et les frais unitaires pour chaque écriture.

Impacts comptables et rapprochement

- Payer en USD crée des écarts de conversion entre la facture et le règlement si votre comptabilité est en EUR. Ils se constatent en produit ou charge d’écart de change.

- Payer en EUR simplifie la tenue mais peut coûter plus cher si le fournisseur applique une marge FX élevée dans son prix.

- Le bon compromis est opérationnel: un process de rapprochement bancaire qui attache automatiquement chaque dépense à son dossier, sa devise, sa méthode et son taux.

Avec une plateforme verticale tourisme comme Elia Pay, vous pouvez centraliser les paiements fournisseurs (IBAN français, cartes virtuelles), automatiser le rapprochement bancaire et sécuriser les transactions grâce à une technologie d’anti‑fraude et des standards de sécurité avancés. Le cashback sur achats travel (jusqu’à 1 %) aide à optimiser la marge, sans changer vos prix de vente.

Mini‑calculateur prêt à l’emploi

- Taux implicite fournisseur: R_implicite = EUR_offert ÷ USD_offert

- Surcoût fournisseur vs marché: m_sup = (R_implicite ÷ R_mid) − 1

- Coût interne net en USD: c_int = spread + frais fixes en % − cashback

- Règle: si m_sup > c_int, payez en USD. Sinon, payez en EUR.

Exemple express: votre fournisseur propose 1 000 USD ou 930 EUR, R_mid du jour 0,9200. R_implicite = 0,93, m_sup ≈ 1,1 %. Votre coût net USD est de 0,6 %. Conclusion: payez en USD.

Par type de fournisseur, ce qui marche le plus souvent

- DMC et hôteliers USA: souvent mieux en USD, sauf si votre coût FX dépasse 1 % ou pour de tout petits montants avec frais fixes.

- Bed banks européennes: le tarif EUR est parfois compétitif. Comparez systématiquement le taux implicite au mid du jour.

- Croisiéristes et rent‑a‑car: règles commerciales parfois différentes selon la devise. Vérifiez pénalités et remboursements par devise avant d’optimiser.

- Compagnies aériennes: vous réglez souvent via des canaux spécifiques, mais les dépenses annexes (groupes, MICE) méritent la même approche de calcul.

Mettre en place un process durable en 7 jours

Jour 1 à 2

- Listez vos 15 principaux fournisseurs multi‑devises, leurs devis USD/EUR, leurs conditions et frais.

- Documentez vos barèmes internes: spreads, frais fixes, cashback et méthodes disponibles (carte virtuelle, SEPA, SWIFT).

Jour 3 à 4

- Créez un « seuil USD » par fournisseur: payez en USD dès que m_sup dépasse X %, sinon EUR. Archivez la règle dans une fiche fournisseur.

- Désactivez la DCC sur les parcours concernés et formez l’équipe à reconnaître l’option au moment du paiement.

Jour 5 à 7

- Configurez vos cartes virtuelles par dossier avec libellé fournisseur, devise cible et plafond. Activez le rapprochement automatique dans votre outil comptable.

- Suivez un tableau simple: gain/perte vs devise alternative, par fournisseur et par mois. Ajustez les seuils au trimestre.

Comment Elia Pay peut vous aider

- Unified payment management, un IBAN français et des cartes virtuelles pour payer vos fournisseurs en ligne et centraliser la preuve de paiement par dossier.

- Rapprochement bancaire automatisé et exports vers les logiciels comptables utilisés par les agences.

- Prévention de la fraude spécialisée tourisme et standards de sécurité avancés.

- Intégrations avec vos outils du secteur et support de multiples méthodes de paiement.

- Cashback sur achats travel jusqu’à 1 %, utile pour neutraliser une partie des coûts FX.

Pour un aperçu de la centralisation des flux CB, SEPA et internationaux avec une plateforme tourisme, lisez aussi: Comment unifier CB, SEPA et SWIFT sur une seule plateforme tourisme.

FAQ

Dois‑je toujours refuser la DCC quand je paye un fournisseur en ligne? Oui, si la facture est en USD, payez en USD dans la passerelle du marchand. La DCC ajoute généralement une marge FX défavorable.

Comment trouver le « bon » spread à utiliser dans mon calcul? Appuyez‑vous sur votre contrat prestataire de paiement ou banque, puis vérifiez ponctuellement avec un taux de référence neutre (BCE) et un convertisseur de réseau.

Les frais SWIFT rendent‑ils toujours le USD moins intéressant? Non. Sur les gros montants, un bon spread peut compenser un frais fixe. Sur les petits montants, privilégiez la carte virtuelle ou l’offre EUR du fournisseur.

Le cashback peut‑il renverser la décision? Parfois. Un cashback jusqu’à 1 % peut compenser un spread serré et faire pencher vers le paiement en USD. Calculez toujours le coût net.

Payer en EUR simplifie la compta, dois‑je privilégier cette option? La simplicité comptable est un critère. Mais si la marge FX du fournisseur est élevée, vous érodez votre marge. Mesurez l’écart et arbitrez en connaissance de cause.

Puis‑je automatiser le choix de devise par fournisseur? Oui. Définissez un seuil m_sup par fournisseur. Avec une plateforme de paiement tourisme, vous pouvez associer chaque carte virtuelle au dossier et à la devise cible, puis auditer les gains.

Prêt à mesurer, décider et gagner des points de marge sur vos paiements fournisseurs? Demandez une démo pour voir comment Elia Pay simplifie le choix USD vs EUR, sécurise vos transactions et automatise le rapprochement bancaire, afin que votre équipe se concentre sur l’essentiel: concevoir des voyages mémorables.

Réserver une démo: eliapay.com

À propos de l'auteur