FEC 2026: réussir l’export comptable des paiements

Un contrôle fiscal ne tombe pas toujours au “mauvais moment”. Dans une petite agence de voyages, il tombe souvent au moment où vous gérez déjà des acomptes, des soldes, des remboursements, des paiements fournisseurs multi‑canaux et parfois des ventes via OTA. Résultat, l’export comptable des paiements devient le point faible… alors que c’est précisément ce que l’administration va tester via le FEC.

L’objectif de cet article : vous aider à réussir, dès maintenant, un export FEC 2026 propre côté paiements (encaissements, décaissements, frais, remboursements, litiges), avec des contrôles simples mais robustes.

FEC : ce que l’administration attend vraiment (et pourquoi les paiements sont le nerf de la guerre)

Le Fichier des Écritures Comptables (FEC) est le fichier normé que l’administration peut demander lors d’une vérification de comptabilité, lorsque la comptabilité est tenue au moyen de systèmes informatisés. Il contient l’ensemble des écritures de l’exercice, dans un format et une structure précis.

Le problème, ce n’est généralement pas “la compta” en soi. Dans le tourisme, les difficultés viennent surtout des paiements :

- multi‑encaissements pour un même dossier (acompte + solde, multi‑payeurs)

- différences de dates (date d’autorisation, capture, date de valeur bancaire)

- flux OTA (virements agrégés, retenues, commissions)

- remboursements partiels, avoirs, chargebacks

- paiements fournisseurs par carte (physique, logée, virtuelle), virement, SWIFT

- frais (acquéreur, FX, rejets) parfois difficiles à attribuer au bon dossier

Un FEC “techniquement conforme” mais non justifiable (écritures mal lettrées, libellés opaques, pièces introuvables, montants inexpliqués) devient un risque inutile.

Pour le cadre officiel, vous pouvez consulter la documentation DGFiP sur le FEC et ses champs (impots.gouv.fr) ainsi que la base BOFiP (mots-clés : “FEC”, “fichier des écritures comptables”). Par exemple : impots.gouv.fr (documentation et outils autour de la comptabilité informatisée).

Pourquoi parler de “FEC 2026” si la règle existe déjà ?

La norme FEC n’est pas “nouvelle” en 2026. En revanche, 2026 change votre contexte opérationnel, et donc votre probabilité d’erreur côté export des paiements.

Trois tendances pèsent particulièrement sur les petites agences :

La montée en volume des flux et des exceptions

Virement instantané, paiements fractionnés, réservations last‑minute, remboursements plus fréquents, plus de moyens de paiement… Plus il y a de rails, plus le rapprochement et l’écriture comptable deviennent sensibles.

La facturation électronique (et la traçabilité attendue)

La réforme de la facturation électronique en France se met en place progressivement à partir de 2026. Même si le FEC reste un objet distinct, l’écosystème devient plus “traçable” et plus structuré. Cela réduit la tolérance aux zones grises : une écriture de paiement doit pouvoir se relier à une pièce, un dossier, une facture ou un justificatif.

Des contrôles plus faciles à automatiser côté administration

Les contrôles “basiques” (équilibre débit/crédit, trous de séquences, libellés incohérents, lettrage absent) se détectent automatiquement. L’enjeu est donc d’être propre par design, pas de “corriger à la main” au moment du contrôle.

Les 6 prérequis d’un export comptable des paiements qui passe en contrôle

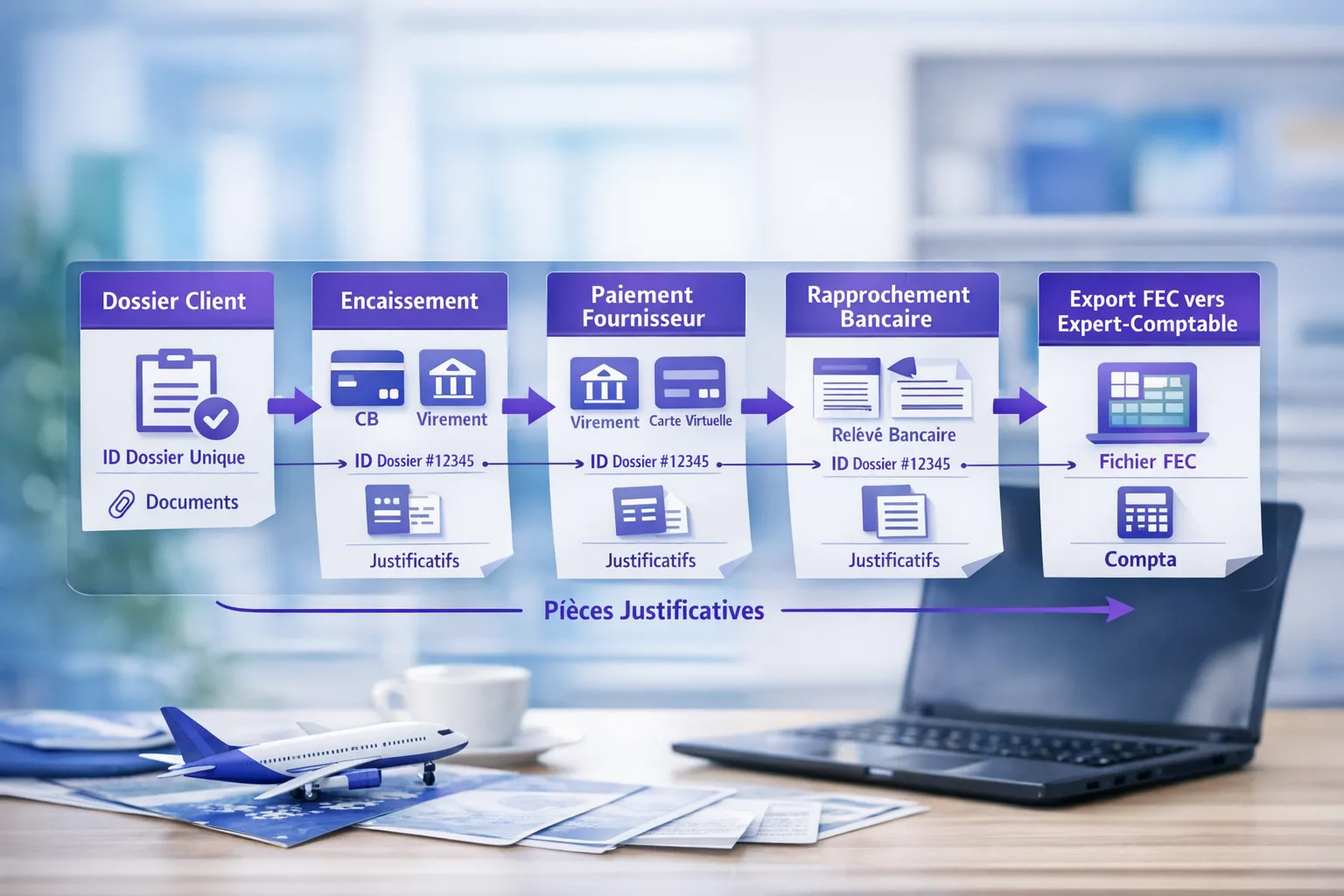

1) Un identifiant de dossier unique, partout (et pas seulement dans votre CRM)

Pour une agence, l’identifiant le plus utile est celui qui suit le dossier de bout en bout : devis, facture, encaissement, paiement fournisseur, remboursement.

Concrètement, vous cherchez un identifiant qui se retrouve :

- dans le libellé bancaire (virement), la référence de transaction (CB), ou le champ mémo

- dans la pièce comptable (numéro de facture, numéro de dossier)

- dans vos exports (CSV, FEC, exports PSP)

Sans identifiant unique, vous dépendez de rapprochements “à l’intuition”, et c’est exactement ce qui casse en audit.

2) Une règle claire sur les dates (et une politique constante)

Les paiements ont plusieurs dates. Pour éviter les incohérences :

- Date d’écriture (EcritureDate) : alignez-vous sur la règle comptable de votre cabinet (souvent date de pièce ou date de mouvement, selon le schéma).

- Date de pièce (PieceDate) : doit être cohérente avec la facture, l’avoir ou le justificatif.

- Date de valeur : utile en trésorerie, mais attention à ne pas mélanger trésorerie et comptabilité si votre cabinet n’est pas sur ce modèle.

Le point important : choisissez une règle, documentez-la, appliquez-la toujours.

3) Un plan de comptes et des journaux “lisibles” pour vos flux tourisme

En voyage, vous manipulez au minimum :

- un journal de banque

- un journal de ventes

- un journal d’achats

- parfois des journaux dédiés (OTA, BSP/ARC, cartes)

Votre FEC doit refléter une organisation stable. Si vous “réinventez” un journal à chaque changement de PSP ou de banque, vous rendez les contrôles difficiles (et vous multipliez les erreurs de mapping).

4) Un lettrage opérationnel (et pas une option)

Le lettrage n’est pas qu’un confort de clôture. C’est ce qui permet de prouver qu’un encaissement correspond à une vente, qu’un remboursement correspond à un encaissement, et qu’un paiement fournisseur correspond au bon dossier.

Dans le FEC, cela se matérialise par EcritureLet et éventuellement DateLet. L’absence de lettrage sur des volumes significatifs n’est pas automatiquement “illégale”, mais elle dégrade fortement votre capacité à justifier.

5) Une gestion explicite des frais (CB, acquéreur, FX, SWIFT)

Un export “qui passe” n’est pas un export “qui cache les frais”. Les erreurs classiques :

- frais CB noyés dans le 512 sans compte de charges dédié

- frais FX intégrés au montant fournisseur sans explication

- commissions OTA non isolées, donc marge illisible

Même si votre cabinet regroupe certains frais en fin de mois, il faut que la logique soit stable et justifiable.

6) Des pièces justificatives accessibles et rattachables

La meilleure écriture du monde ne vaut rien si la pièce n’est pas retrouvable. Pour les paiements, les pièces typiques sont :

- facture / avoir

- reçu CB ou preuve d’encaissement

- preuve de virement

- preuve de remboursement (et sa cause)

- pièces anti‑fraude (3‑D Secure, e‑signature CGV, voucher) en cas de litige

L’enjeu, en 2026, n’est pas seulement d’archiver. C’est de rattacher.

Les champs FEC à vérifier spécifiquement pour les paiements

Voici les champs les plus critiques (ou le plus souvent mal renseignés) quand on parle d’encaissements et décaissements.

| Champ FEC (standard) | À quoi il sert | Contrôle utile côté paiements |

|---|---|---|

| JournalCode / JournalLib | Identifie le journal | Les flux CB, virements, OTA sont-ils dans des journaux cohérents et stables ? |

| EcritureNum | Numéro d’écriture | Séquence continue ou logique documentée, pas de “trous” inexplicables |

| EcritureDate | Date d’écriture | Cohérence avec votre règle (date pièce, date opération, etc.) |

| CompteNum / CompteLib | Compte comptable | Banque (512), clients, fournisseurs, frais : mapping constant |

| CompAuxNum / CompAuxLib | Compte auxiliaire | Conseillé pour clients/BTB/OTA/fournisseurs, sinon justification plus lourde |

| PieceRef / PieceDate | Référence et date de pièce | Facture/avoir/ordre de paiement correctement référencés |

| EcritureLib | Libellé | Doit porter l’identifiant dossier, le payeur, ou la référence transaction |

| Debit / Credit | Montants | Contrôle d’équilibre, et cohérence avec le relevé ou le rapport PSP |

| EcritureLet / DateLet | Lettrage | Encaissements lettrés avec la vente, remboursements lettrés avec l’encaissement |

| ValidDate | Date de validation | Renseigner selon le fonctionnement de votre logiciel et votre process |

| Montantdevise / Idevise | Devise | Indispensable si vous avez du multi‑devises ou des frais FX |

Important : les noms exacts et la présence de certains champs dépendent du format attendu, mais la logique reste la même. Validez toujours avec votre expert‑comptable (et votre éditeur comptable) que votre FEC correspond au standard DGFiP.

5 cas concrets en agence de voyages, avec les pièges à éviter

Acomptes et soldes : éviter les écritures “fourre-tout”

Sur un dossier à deux échéances, le risque est de :

- comptabiliser l’acompte “comme une vente totale”

- perdre la traçabilité lors du paiement du solde

- ne plus savoir relier un remboursement partiel à la bonne échéance

La bonne pratique est de garantir :

- un libellé distinct par échéance

- un lettrage qui relie chaque encaissement à la pièce correspondante

- une référence dossier présente dans le flux bancaire

Flux OTA : virements agrégés et commissions

Les OTA versent souvent des montants agrégés, avec retenues et commissions. Si vous importez un seul virement bancaire sans détail, vous perdez :

- le lien dossier par dossier

- la justification des écarts (retenues, commissions, ajustements)

Dans ce cas, la réussite du FEC dépend surtout de votre capacité à :

- conserver le rapport OTA (pièce justificative)

- rapprocher le virement agrégé avec les ventes détaillées

- isoler correctement les commissions (compte dédié ou traitement stable)

Remboursements : la cohérence “paiement d’origine”

En voyage, un remboursement peut être lié à une annulation, un changement, un litige, un no‑show. Les erreurs fréquentes :

- remboursement “global” sans référence

- écriture de remboursement sans lettrage avec l’encaissement initial

- confusion entre avoir et remboursement bancaire

Avant export, exigez au minimum : une référence dossier, un motif, et un lettrage (ou une méthode documentée si le lettrage n’est pas possible à la ligne).

Paiements fournisseurs par carte (dont cartes virtuelles)

La carte (physique, logée, virtuelle) est souvent excellente opérationnellement, mais comptablement elle devient confuse si :

- le relevé carte n’est pas rapproché avec le relevé bancaire

- les libellés carte ne contiennent aucun identifiant utile

- les justificatifs fournisseurs sont dispersés

L’objectif est que chaque paiement fournisseur soit rattaché à : un dossier, un fournisseur, une pièce.

Frais et cashback : ne pas “laisser traîner” en banque

Dans certaines configurations, vous pouvez constater des avantages (ex. cashback B2B) ou des ajustements. Le piège est de les laisser sur le compte banque en “écart”, ou de les passer sans référence.

Si vous avez un cashback, définissez avec votre cabinet :

- la nature comptable retenue (réduction de coût, produit accessoire, autre)

- le moment de comptabilisation (à l’acquisition, à l’encaissement, au versement)

- le lien justificatif (reporting plateforme)

Contrôles de qualité avant d’envoyer le FEC (ou avant un contrôle)

Avant de transmettre un FEC à votre cabinet, ou simplement pour sécuriser votre clôture, mettez en place une routine de contrôle. Une fois par mois suffit souvent pour une petite agence.

- Vérifier que le total des débits = crédits sur la période exportée.

- Contrôler l’absence d’écritures “orphelines” : encaissement sans vente associée, paiement fournisseur sans pièce.

- Rechercher les libellés “vides” ou génériques (ex. “CB”, “VIR”, “PAYMENT”) et imposer un standard de libellé.

- Tester le fichier dans un outil de validation (beaucoup de logiciels comptables proposent un contrôle, et la DGFiP met à disposition un outil de test tel que “Test Compta Demat” selon les versions et disponibilités sur impots.gouv.fr).

- Faire valider une fois par an la logique de mapping (comptes, journaux, devises, lettrage) par votre expert‑comptable.

Comment simplifier l’export comptable des paiements avec une plateforme unifiée (cas Elia Pay)

Quand vous centralisez les paiements, vous réduisez mécaniquement le nombre de points de rupture entre opérationnel et comptabilité.

Une plateforme comme Elia Pay, conçue pour les agences de voyages, vise précisément à rendre ces flux plus “exportables” :

- gestion unifiée des paiements (encaissements et dépenses) pour limiter la dispersion des sources

- IBAN français et cartes virtuelles pour structurer les flux et faciliter la traçabilité par dossier

- rapprochement bancaire simplifié (donc moins d’écritures orphelines)

- exports pensés pour le back‑office (selon votre organisation : FEC, CSV, ou échanges avec votre cabinet)

- prise en compte des enjeux de conformité et de sécurité spécifiques au tourisme

Si vous voulez voir à quoi ressemble un workflow rapprochement → export dans un contexte tourisme (OTA, multi‑flux), vous pouvez aussi consulter les ressources du blog Elia Pay, par exemple le tutoriel sur le rapprochement et l’export : Tutoriel : rapprochez vos ventes OTA avec votre banque en moins de 5 minutes.

En résumé : votre objectif “FEC 2026” côté paiements

Réussir l’export comptable des paiements, ce n’est pas produire un fichier à la dernière minute. C’est construire un système où chaque paiement a :

- une référence dossier

- une pièce

- un compte et un journal cohérents

- un lettrage (ou une méthode stable)

- une explication claire des écarts (frais, commissions, FX)

Si vous souhaitez sécuriser rapidement votre chaîne encaissement → rapprochement → export (sans alourdir votre équipe), vous pouvez découvrir l’approche d’Elia Pay et demander une démonstration : Elia Pay.

À propos de l'auteur