Exemptions 3DS2 utiles au voyage: maximiser le frictionless

Il n’y a rien de plus frustrant pour un client que de devoir saisir un code ou ouvrir son application bancaire au moment de réserver un voyage… et de voir la transaction échouer. Selon le baromètre FEVAD 2025, jusqu’à 14 % des paniers tourisme sont abandonnés lors du challenge 3-D Secure 2. Pourtant, la DSP2 n’impose pas de défi systématique : plusieurs exemptions permettent d’obtenir un frictionless tout en restant conforme. Voyons comment les petites agences peuvent les utiliser intelligemment pour gagner à la fois conversions et sérénité.

1. Rappel express : qu’est-ce qu’un frictionless ?

La Directive Services de Paiement 2 (DSP2) exige une authentification forte (SCA) pour la plupart des paiements en ligne. Avec 3-D Secure 2, le parcours se décline en deux modes :

- Challenge Flow : la banque demande une action (code, biométrie).

- Frictionless Flow : la banque se contente des données contextualisées transmises par le marchand ; le client valide en un clic.

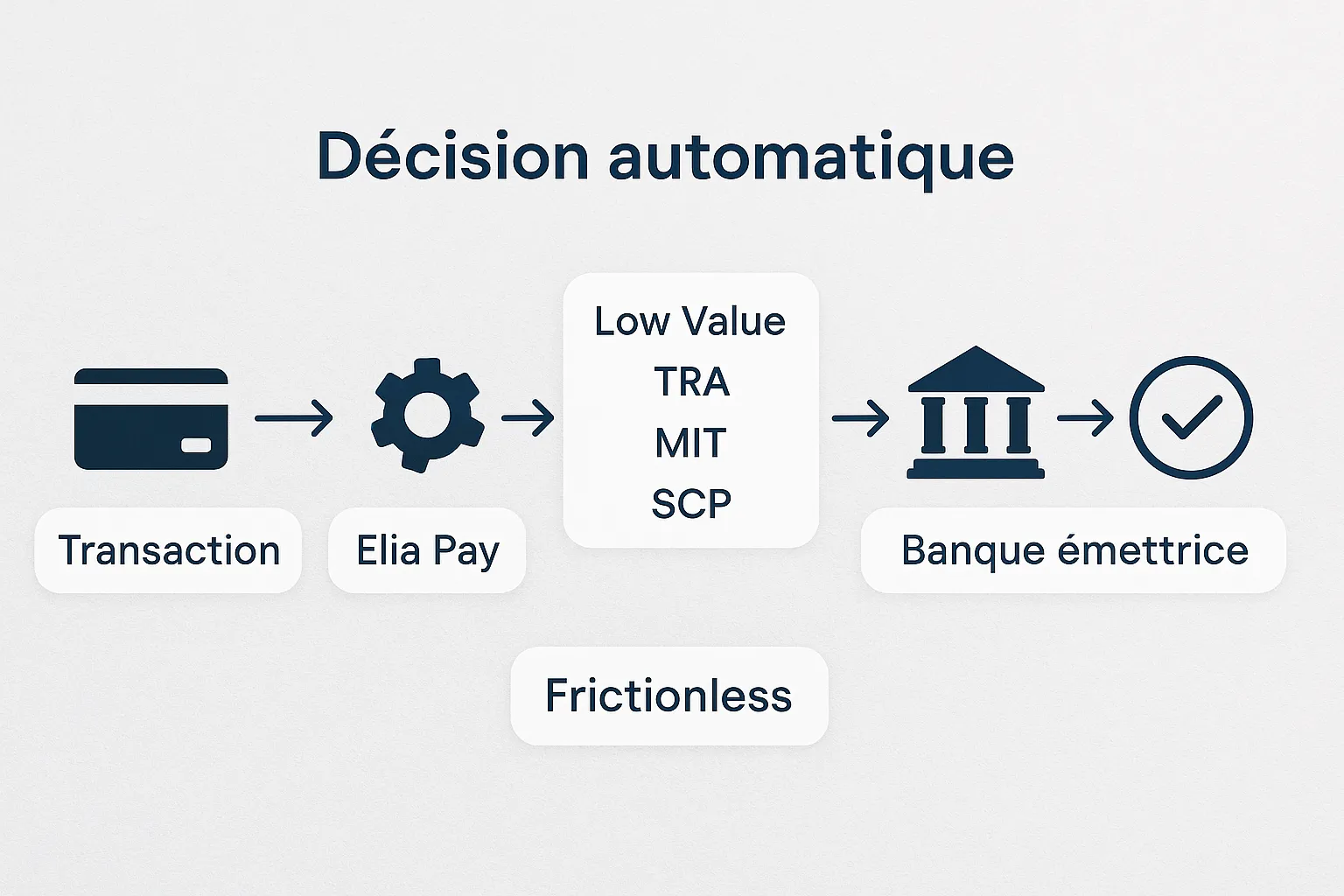

Pour qu’un paiement passe en frictionless, il faut soit que la banque émettrice l’accepte spontanément, soit que le prestataire de services de paiement (PSP) invoque une exemption prévue par les RTS (Regulatory Technical Standards) de l’Autorité Bancaire Européenne.

2. Les exemptions 3DS2 les plus utiles au secteur voyage

| Exemption | Seuil / condition clé | Cas d’usage voyage | Point de vigilance |

|---|---|---|---|

| Low Value (LV) | < 30 € et cumul < 5 opérations ou 100 € | Acomptes symboliques, taxes d’aéroport, frais de dossier | Non valable au-delà de 30 € |

| Transaction Risk Analysis (TRA) | Ratio fraude < 0,13 % (≥ 500 €) < 0,06 % (≤ 100 €) | Billets ≤ 500 €, excursions, city-breaks | Surveiller le seuil fraude trimestriel |

| Secure Corporate Payment (SCP) | Carte logée ou virtuelle émise au nom de l’agence | BSP, hôtels, TO B2B | Doit être « non-déclarative » et contrôlée centralement |

| Merchant-Initiated Transaction (MIT) | Transaction ultérieure liée à un mandat initial SCA | Solde à J-30, surclassement hôtel, pénalités | Le premier paiement doit être challengé |

| Paiement récurrent | Montant fixe, fréquence déf. | Abonnements service VIP, club vacances | Challenge obligatoire à la 1ʳᵉ échéance |

| Trusted Beneficiary (TB) | Client a inscrit l’agence sur sa liste blanche | Clients fidèles B2B ou familles | Lent à massifier, dépend du parcours banque |

Focus TRA : l’exemption reine du e-tourisme

• Elle couvre la majorité des paniers 100 € – 500 €, soit le cœur des ventes en ligne des petites agences.

• Elle repose sur un ratio de transactions frauduleuses extrêmement bas ; le PSP doit donc prouver son scoring, conserver des journaux et être auditable.

• Au-delà de 500 €, seule une poignée de PSP restent éligibles (fraude < 0,01 %).

Bon à savoir : Elia Pay maintient un taux de fraude hors friendly fraud < 0,04 % (T4 2024), ce qui ouvre la porte à des exemptions TRA jusqu’à 500 € par défaut.

3. Pourquoi rechercher le frictionless ?

- +8 à 12 points de conversion constatés par les marchands voyage (source : Observatoire GIE CB 2025).

- Moins de support : 35 % des tickets « paiement refusé » disparaissent après optimisation des exemptions (données internes Elia Pay, 61 agences, S1 2025).

- Taux de rétrofacturation maîtrisé : les banques émettrices gardent la responsabilité liability shift quand l’exemption est correctement invoquée.

4. Méthode pas-à-pas pour maximiser les exemptions

Étape 1 : cartographier vos flux

- Segmentez par montant, origine IP, canal (web, mobile, call-center).

- Isolez les paiements B2B (hôtels, TO, compagnies) : ils basculeront souvent sous SCP ou MIT.

Étape 2 : choisir le bon PSP

- Vérifiez les taux de fraude TRA publiés par le prestataire et la plage de montants couverte.

- Exigez la prise en charge native des champs 3DS2 complets (SCA Exemption Flag, Merchant Risk Indicator).

- Demandez un monitoring temps réel des taux d’autorisation, challenges et chargebacks (dashboard ou API).

Étape 3 : enrichir la data

Plus la banque dispose d’informations, plus elle autorise le frictionless. Collectez :

- adresse e-mail, numéro de mobile, historique client, temps passé sur le site, empreinte device, MCC spécifique (4722 pour le voyage).

- Pour TRA, transmettez l’évaluation de risque (low, medium, high). Elia Pay fournit un score calculé sur 120 variables tourisme.

Étape 4 : paramétrer les exemptions

- Low Value : configurez un split de panier pour isoler les montants < 30 €.

- TRA : définissez des seuils dynamiques (ex. 350 € hors saison, 500 € pendant les ventes flash).

- MIT : stockez l’ID de la transaction initiale (stored credential) pour le rattacher au solde.

Étape 5 : surveiller et itérer

- KPIs hebdo : taux d’autorisation totale, taux de challenge, taux de frictionless, fraude nette.

- Alerte : si le ratio fraude dépasse 0,06 % (palier 100 €), suspendez l’exemption et investiguez.

5. Cas pratique : upgrade hôtelier payé en frictionless MIT

- Client règle l’acompte 200 € (challenge SCA).

- Deux mois plus tard, l’agence débite automatiquement le solde 1 200 € via MIT.

- Aucun challenge n’est requis ; la transaction est référencée au credential on file initial.

- Résultat : 0,12 % de refus vs 3,4 % lorsqu’un challenge était imposé (panel 7 agences Elia, Q1 2025).

6. Comment Elia Pay facilite les exemptions

- Moteur d’exemptions tourisme : déclenche automatiquement LV, TRA ou MIT selon 15 règles préconfigurées.

- Cartes virtuelles « Secure Corporate » : reconnues par les réseaux comme SCP, donc exemptées en natif.

- Tableau de bord conformité DSP2 : suivez challenges, taux fraude et audits RTS en un coup d’œil.

- Export justifications : un clic pour générer le registre des exemptions exigé par la Banque de France (article 5 § 3 des RTS).

7. Bonnes pratiques pour rester sous les radars des auditeurs

- Journaliser chaque exemption : motif, timestamp, ID transaction, score de risque.

- Maintenir un plan de remédiation si le taux fraude dépasse un seuil.

- Former vos équipes front-office à détecter les signaux de fraude (voir notre guide « Comment détecter et prévenir la fraude carte dans le tourisme »).

- Mettre à jour chaque trimestre la politique TRA en fonction des alertes du GIE CB et des évolutions EBA.

Foire aux questions

Une agence peut-elle appliquer seule une exemption ? Non. Seul le PSP ou la banque émettrice peut marquer la transaction comme exemptée dans le protocole 3DS2.

Que se passe-t-il si la banque refuse l’exemption ? Elle renvoie un code « soft decline ». Le PSP doit alors reproposer la transaction en mode challenge SCA.

Les cartes American Express sont-elles couvertes ? Oui ; AmEx SafeKey supporte aussi 3DS2 et les mêmes exemptions, mais les seuils TRA peuvent différer.

Passez au frictionless en toute confiance

Chaque panier sauvé est une commission supplémentaire pour votre agence. Avec son moteur d’exemptions calibré pour le tourisme, Elia Pay vous aide à réduire les abandons et la fraude sans vous noyer dans la complexité réglementaire.

Découvrez en 30 minutes comment notre plateforme peut augmenter votre taux d’autorisation jusqu’à 96 %. Planifiez une démo personnalisée ou appelez-nous au +33 1 76 41 02 58.

À propos de l'auteur