Escrow DMC: sécuriser vos avances fournisseurs

À chaque départ confirmé, la même question revient côté finance: comment verser un acompte au DMC sans s’exposer à un défaut ou à une prestation non délivrée. Mettre en place un dispositif d’Escrow DMC, c’est-à-dire un mécanisme de séquestre avec libération conditionnelle des fonds, est l’un des meilleurs moyens de sécuriser vos avances fournisseurs tout en préservant votre trésorerie.

DMC, acomptes et risque fournisseur, le trio à maîtriser

Un DMC, Destination Management Company, orchestre sur place les services terrestres, transferts, guides, activités, hôtellerie locale. Pour bloquer des allotements et garantir des tarifs, il réclame souvent un acompte. Ce flux B2B engage l’agence, parfois plusieurs mois avant le départ, alors que les aléas sont nombreux, annulations, retards de visas, fermetures de sites, tensions de change, solvabilité des sous-traitants locaux.

Les risques majeurs côté agence de voyages sont bien connus:

- Non livraison partielle ou totale des prestations alors que l’acompte est déjà parti.

- Défaillance du fournisseur ou d’un sous-traitant local.

- Litige sur la conformité du service sans levier de remboursement rapide.

- Complexité de rapprochement bancaire multi-paiements et multi-fournisseurs.

Sur le plan réglementaire, la protection des fonds clients est encadrée pour le B2C, par exemple la directive européenne 2015/2302 dite Package Travel Directive qui impose la protection contre l’insolvabilité des opérateurs. Voir le texte sur Eur-Lex: https://eur-lex.europa.eu/eli/dir/2015/2302/oj. En France, l’immatriculation et la garantie financière des opérateurs sont gérées par Atout France, informations officielles: https://www.atout-france.fr/le-registre-des-operateurs-de-voyages-et-de-sejours. Ces obligations protègent le voyageur. Pour l’agence, il reste indispensable de structurer ses paiements fournisseurs pour réduire le risque B2B.

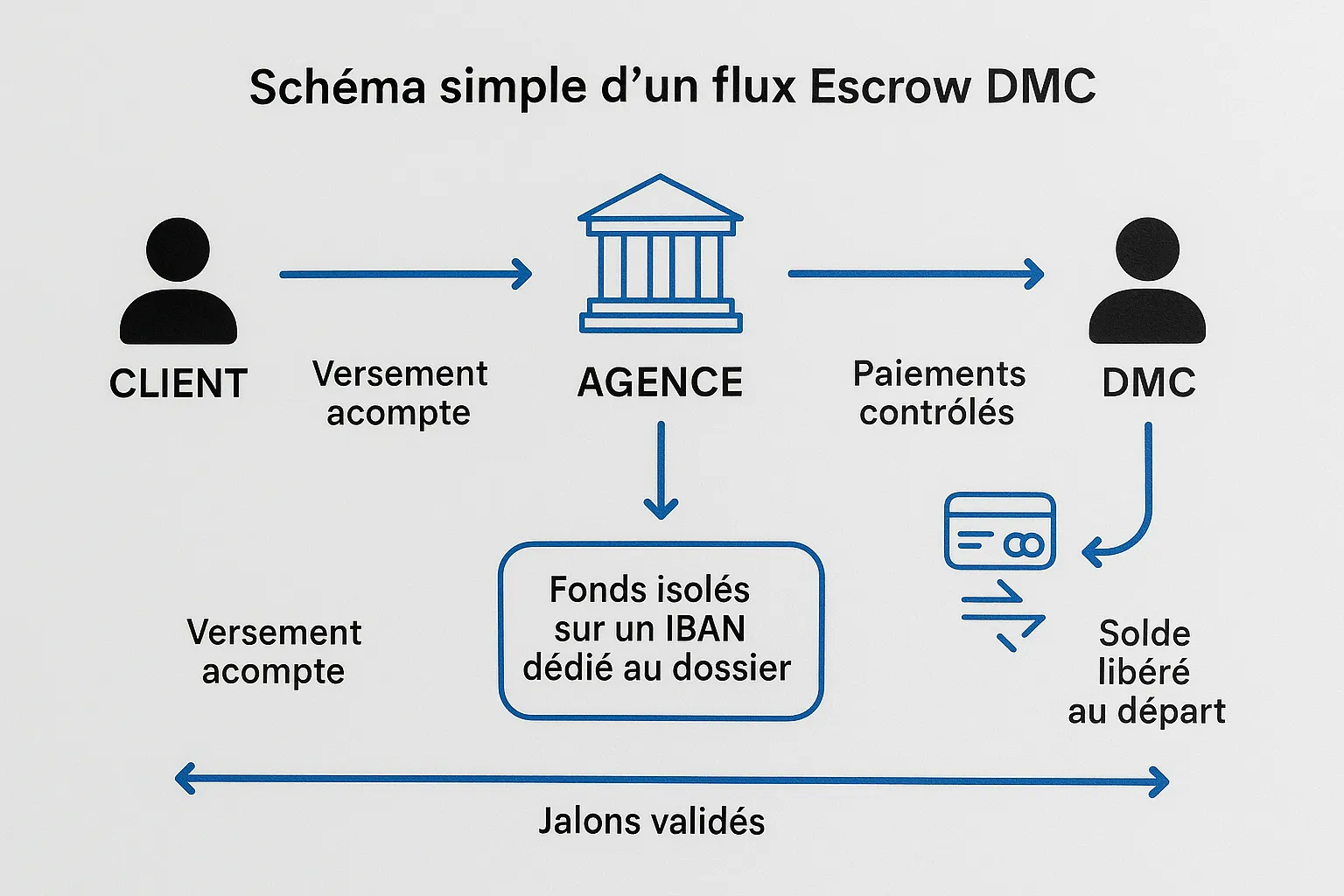

Qu’est-ce que l’Escrow DMC, en pratique

Escrow signifie que l’argent est mis de côté et libéré seulement quand des conditions précises sont remplies, réception d’un voucher, confirmation d’opérateur, départ effectif, preuve de service rendu. Le séquestre peut être juridique, compte séquestre tiers, ou opérationnel, processus et outils qui reproduisent le même contrôle des conditions de libération.

Objectif: ne pas payer trop tôt, tracer chaque euro, et garder un levier si la prestation n’est pas délivrée conformément au contrat.

Quatre modèles pour sécuriser un acompte DMC

| Modèle | Description | Contrôle des fonds | Coût et complexité | Réconciliation |

|---|---|---|---|---|

| Virement d’avance direct | L’agence vire l’acompte au DMC dès la facture proforma | Faible, fonds sortis | Faible coût, mais risque élevé | Souvent manuel, références variables |

| Carte virtuelle à usage unique | Carte B2B plafonnée, MCC limité, date d’expiration | Bon contrôle transactionnel | Frais carte possibles, acceptation variable côté DMC | Très bon, libellé carte et dossier associés |

| Séquestre bancaire tiers | Compte séquestre juridiquement encadré avec conditions | Très élevé, tiers neutre | Mise en place plus lourde, frais juridiques | Bon, mais process plus lent |

| Escrow opérationnel, IBAN dédié + règles de libération | Fonds isolés par dossier, paiements déclenchés sur jalons | Élevé, piloté par workflow | Déploiement rapide, coûts maîtrisés | Excellent, références et dossiers appariés |

Remarque importante. Un séquestre juridique est un dispositif réglementé avec un tiers dépositaire. Un escrow opérationnel reproduit la logique de contrôle et de libération, sans constituer un séquestre juridique. Validez avec votre conseil ce qui est adapté à votre contexte.

Comment bâtir un escrow opérationnel efficace avec une plateforme paiement tourisme

Même sans compte séquestre au sens strict, vous pouvez considérablement sécuriser vos avances en combinant un IBAN dédié par dossier, des cartes virtuelles contrôlées et un rapprochement bancaire automatique.

Avec Elia Pay, plateforme pensée pour les agences de voyages, le parcours type ressemble à ceci:

- Créer un IBAN français dédié au dossier, afin d’isoler les flux du voyage. Voir le tutoriel API pour générer un IBAN par dossier: https://eliapay.com/tutoriel-api-synchroniser-vos-reservations-avec-un-iban-virtuel/

- Encaisser l’acompte client sur cet IBAN, vous gardez la visibilité sur le solde disponible du dossier.

- Définir des jalons de libération, confirmation hôtelière, vouchers émis, clôture rooming list, départ effectif.

- Payer le DMC via une carte virtuelle à usage unique, montant et MCC plafonnés, ou via virement SEPA si la carte n’est pas acceptée, en ajoutant la référence dossier dans le libellé. Détails pratiques sur l’usage des cartes virtuelles pour les acomptes fournisseurs: https://eliapay.com/comment-securiser-les-acomptes-fournisseurs-grace-aux-cartes-virtuelles/

- Automatiser le rapprochement bancaire, chaque sortie est liée au dossier et au fournisseur. Pour limiter les erreurs fréquentes de fin de mois, voir: https://eliapay.com/les-10-erreurs-de-rapprochement-qui-coutent-cher-aux-agences/

- Débloquer le solde uniquement à la validation du dernier jalon. Le reliquat inutilisé reste visible et réutilisable ou remboursable au client.

Ce montage, solution de paiement unifiée, IBAN français et cartes virtuelles, s’appuie sur la prévention de la fraude, la conformité tourisme et le rapprochement simplifié, des piliers nativement proposés par Elia Pay. Vous sécurisez vos paiements, vous gardez une traçabilité dossier par dossier, et vous optimisez le cash flow. Le cashback jusqu’à 1 pour cent sur les achats éligibles peut, en plus, améliorer votre marge nette sur le dossier.

À lire ensuite pour aller plus loin: Plan d’action 30 jours pour digitaliser vos processus de paiement, https://eliapay.com/plan-daction-30-jours-pour-digitaliser-vos-processus-de-paiement/

Les clauses contractuelles à négocier avec le DMC

Un escrow est aussi un sujet contractuel. Assurez-vous que vos conditions générales d’achat et vos contrats DMC prévoient:

- Des jalons clairs de libération des fonds, voucher émis, validation rooming list, départ du groupe.

- Des conditions d’annulation et de remboursement par jalon, avec délais de remboursement.

- La possibilité d’utiliser un moyen de paiement ségrégué, carte virtuelle ou IBAN dédié, et d’exiger des libellés de facturation normalisés.

- Des obligations de preuve de service, rapports, photos, signatures, pour débloquer le solde.

- Un mécanisme de médiation et de résolution des litiges, avec délais et pièces à fournir.

- Une clause de force majeure et de replanification, et les modalités de report des acomptes.

- Le traitement des devises et frais de change si le DMC facture en devise étrangère, méthode de conversion et date de fixation.

- Le respect des normes de sécurité et de conformité applicables au paiement, DSP2, PCI DSS côté prestataires qui traitent des cartes.

Bonnes pratiques de paiement sécurisé tourisme appliquées à l’Escrow DMC

- Segmenter par dossier. Ne mélangez pas les fonds, un IBAN par dossier facilite l’audit, la conformité et la restitution si besoin.

- Préférer des cartes virtuelles à usage unique pour les avances, limite par montant, date et MCC. Cela réduit la surface de fraude et évite les réutilisations non autorisées.

- Utiliser le virement SEPA instantané pour des libérations tardives et contrôlées, par exemple la veille du départ, afin de garder le cash plus longtemps.

- Activer des règles anti-fraude ciblées tourisme, par exemple vérification avancée du bénéficiaire, cohérence pays MCC, contrôle horaire, seuils d’alerte.

- Standardiser les références de paiement, code dossier, date de départ, fournisseur, pour un rapprochement bancaire automatique quasi temps réel.

- Limiter le prépaiement excessif. Ajustez le calendrier de paiements aux jalons qui ont une vraie valeur de blocage de capacité.

Pour cadrer la partie conformité et sécurité, vous pouvez relire ces guides:

- DSP2 expliquée aux agences de voyages, exemptions utiles et SCA: https://eliapay.com/la-reglementation-dsp2-expliquee-aux-agences-de-voyages/

- Garanties financières et ORIAS, rappel des fondamentaux: https://eliapay.com/guide-du-debutant-comprendre-les-garanties-financieres-et-lorias/

- Sécurité PCI DSS, réduire votre périmètre et vos coûts: https://eliapay.com/securite-pci-dss-que-doit-savoir-une-agence-de-voyages/

Exemple chiffré, l’effet trésorerie et risque

Scénario, un circuit de 30 personnes, prix d’achat terrestre 48 000 €. Le DMC demande 40 pour cent à la confirmation et 60 pour cent à J-7. En déployant un escrow opérationnel:

- Vous encaissez 48 000 € sur l’IBAN du dossier. Le solde disponible est visible et séparé.

- À confirmation des hôtels et activités, vous générez une carte virtuelle de 19 200 €, à usage unique, MCC limité, qui ne peut pas être réutilisée. Le DMC est payé sur preuve de réservation.

- À J-7, vous libérez 28 800 € via virement instantané, seulement si tous les vouchers sont en statut validé. Vous conservez le cash sur votre compte le plus longtemps possible.

- Rapprochement en un clic, chaque sortie est rattachée au dossier, ce qui évite des heures de lettrage manuel.

En cas d’annulation partielle d’une activité, la partie non utilisée reste sur l’IBAN du dossier et est disponible pour remboursement client, ce qui réduit les allers-retours et les délais.

Indicateurs à suivre pour piloter votre Escrow DMC

- Solde cumulé des IBAN dossiers, fonds clients en attente de libération.

- Taux de libération post-départ, pourcentage des paiements DMC effectués après validation des jalons.

- Délai moyen de libération par jalon, confirmation, rooming list, départ.

- Ratio avances sécurisées, avances réglées via carte virtuelle ou flux ségrégué.

- Incidents fournisseurs, litiges ouverts, montants récupérés.

Pour bâtir un reporting simple et utile, vous pouvez vous appuyer sur nos modèles: https://eliapay.com/6-modeles-de-reporting-financier-prets-a-lemploi-pour-agences/ et sur la liste des KPI essentiels: https://eliapay.com/les-12-kpi-financiers-a-suivre-absolument-dans-une-agence-de-voyages/

Feuille de route de déploiement en 10 étapes

- Cartographier les flux d’acompte par type de dossier et par zone géographique.

- Hiérarchiser les DMC, top 20 par montant annuel, pour amorcer le dispositif là où l’impact est maximal.

- Définir 3 jalons standards de libération communs à tous les dossiers, plus 1 jalon spécifique si nécessaire.

- Ouvrir un IBAN français par dossier et connecter votre logiciel comptable pour le rapprochement automatique.

- Paramétrer des cartes virtuelles par dossier, plafonds, dates d’expiration, MCC autorisés.

- Mettre à jour les conditions d’achat et les bons de commande DMC avec les clauses escrow et les références de paiement à utiliser.

- Piloter un premier mois de paiements sur 5 dossiers pilotes, en mêlant cartes virtuelles et SEPA instantané selon l’acceptation des DMC.

- Auditer les incidents et les exceptions, et ajuster les jalons et les contrôles anti-fraude.

- Étendre aux autres DMC et aux circuits groupe, avec un tableau de bord de suivi des soldes par dossier.

- Formaliser la procédure interne et la formation des conseillers et de la comptabilité.

Pour un plan opérationnel détaillé, reprenez notre guide en 30 jours: https://eliapay.com/plan-daction-30-jours-pour-digitaliser-vos-processus-de-paiement/

Limites et points d’attention

- L’escrow opérationnel n’est pas un séquestre juridique. Si votre contexte exige un compte séquestre au sens légal, rapprochez-vous d’un prestataire habilité.

- L’acceptation des cartes virtuelles varie selon les DMC et les prestataires locaux. Prévoyez une alternative par virement SEPA et standardisez les références.

- Les paiements en devise peuvent générer des écarts de change. Définissez contractuellement la devise de facturation et les modalités de conversion.

- Les déclencheurs de libération doivent être objectivables et audités, pour éviter les litiges.

Pourquoi les petites agences ont intérêt à s’équiper maintenant

- Réduction mesurable du risque fournisseur, moins d’avances irréversibles.

- Amélioration du cash flow, libération au plus juste, idéal en haute saison.

- Productivité comptable, grâce au rapprochement bancaire automatisé et aux références normalisées.

- Sécurité des paiements, contrôle fin via cartes virtuelles, prévention de la fraude, conformité adaptée au tourisme.

- Potentiel de marge additionnelle, cashback voyage jusqu’à 1 pour cent sur les achats éligibles, sans toucher au prix de vente.

Pour une comparaison globale des solutions de paiement orientées tourisme et leurs forces, vous pouvez consulter notre comparatif: https://eliapay.com/comparatif-2025-des-plateformes-de-paiement-dediees-au-secteur-touristique/

Prêt à sécuriser vos avances DMC sans alourdir vos process. Découvrez comment un IBAN français par dossier, des cartes virtuelles paramétrées et un rapprochement automatisé peuvent constituer un véritable Escrow DMC opérationnel. Réservez une démonstration personnalisée sur Elia Pay, https://eliapay.com, ou poursuivez votre lecture avec ces ressources:

- Sécuriser les acomptes fournisseurs avec des cartes virtuelles: https://eliapay.com/comment-securiser-les-acomptes-fournisseurs-grace-aux-cartes-virtuelles/

- Unifier CB, SEPA et SWIFT sur une plateforme tourisme: https://eliapay.com/comment-unifier-cb-sepa-et-swift-sur-une-seule-plateforme-tourisme/

- Tutoriel IBAN virtuel par dossier, synchronisation et webhooks: https://eliapay.com/tutoriel-api-synchroniser-vos-reservations-avec-un-iban-virtuel/

À propos de l'auteur