Encaisser un acompte en agence: règles, preuves, scénarios

Encaisser un acompte, c’est souvent ce qui transforme un “client intéressé” en dossier réellement lançable. Mais en agence de voyages, un acompte mal cadré peut aussi devenir un angle mort, litige client, rétrofacturation, erreur comptable, ou justification compliquée face au garant et lors d’un contrôle.

L’objectif de ce guide est simple : vous donner les règles à connaître, les preuves à conserver, et des scénarios concrets (boutique, à distance, groupe, corporate, dernière minute) pour encaisser un acompte proprement, dès la création de votre agence de voyage.

Acompte, arrhes, caution : ne pas confondre

Dans le langage courant, on dit “acompte” pour tout versement initial. En pratique, les mots changent vos droits et vos obligations, donc vos preuves à produire.

- Acompte : versement partiel sur le prix. En général, il matérialise un engagement ferme des deux côtés. Si l’une des parties annule hors cadre prévu (CGV, conditions particulières, droit applicable), le dossier devient rapidement “contentieux”, donc il faut un dossier de preuve solide.

- Arrhes : mécanisme souvent compris comme “réservable mais annulable”, avec perte des arrhes si le client se désiste. Le régime dépend du contrat et du contexte juridique, donc évitez l’ambiguïté : si vous utilisez le mot, faites-le valider dans vos documents.

- Caution / dépôt de garantie : somme destinée à couvrir un risque (dégradations, no-show, extras). Dans le voyage, elle peut se matérialiser par une préautorisation (notamment hôtelière) plutôt qu’un débit. Ne la traitez pas comme un acompte.

Bon réflexe : dans vos documents commerciaux (devis, contrat, e-mails), utilisez un vocabulaire unique et cohérent, et alignez-le avec vos CGV. Vous pouvez vous appuyer sur un mémo de clauses, par exemple ce guide sur les clauses de paiement indispensables dans un devis d’agence de voyage.

Le cadre à connaître (France) avant d’encaisser

Vous n’avez pas besoin d’un cours de droit pour encaisser correctement, mais vous devez connaître les “garde-fous” qui reviennent dans 90 % des litiges.

1) Contrat et information précontractuelle : votre première “preuve”

Pour les voyages à forfait, le cadre européen (Directive (UE) 2015/2302) impose un niveau d’information et de contractualisation. En France, le sujet se lit via le Code du tourisme, disponible sur Légifrance.

Concrètement, avant de débiter un acompte, vous devez être capable de prouver :

- ce qui est vendu (prestations, dates, participants, options, conditions)

- le prix total et ce qu’il inclut

- les conditions d’annulation/modification et les pénalités éventuelles

- l’échéancier (acompte, solde, dates) et les moyens de paiement acceptés

Sans ces éléments, un acompte devient difficile à défendre en cas de contestation.

2) Paiement à distance : DSP2 / SCA et preuve d’authentification

Quand vous encaissez par carte à distance, la DSP2 (PSD2) et l’authentification forte (SCA) sont centrales. Si le paiement passe en 3-D Secure, vous gagnez un élément de preuve important, surtout contre certaines contestations.

Pour une vue officielle, l’Autorité bancaire européenne détaille le cadre SCA sur son site (RTS) : EBA, Strong Customer Authentication.

3) Interdiction de surfacturer la carte en B2C (point d’attention)

Beaucoup de jeunes agences découvrent ce point trop tard : la surtaxe carte est en principe interdite en B2C (selon le moyen de paiement et le contexte). Si vous devez protéger votre marge, il vaut mieux travailler votre mix de paiement (virement instantané, open banking, liens de paiement, etc.) que d’ajouter une “ligne frais carte” risquée. Pour le cadre, vous pouvez consulter les pages d’information de la DGCCRF.

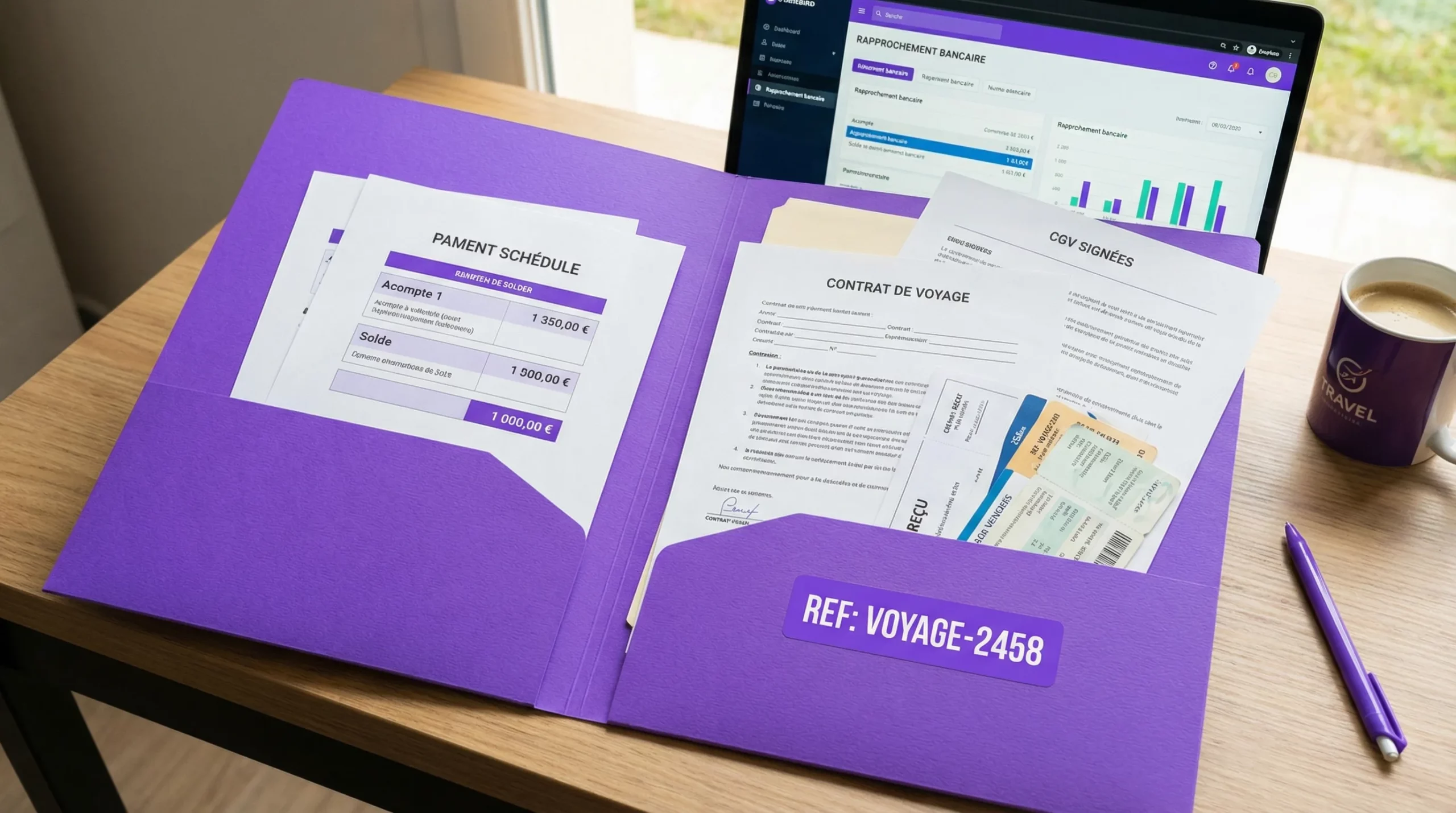

Les preuves à conserver : votre “dossier béton” d’acompte

Un acompte se défend avec un ensemble cohérent, pas avec une seule pièce.

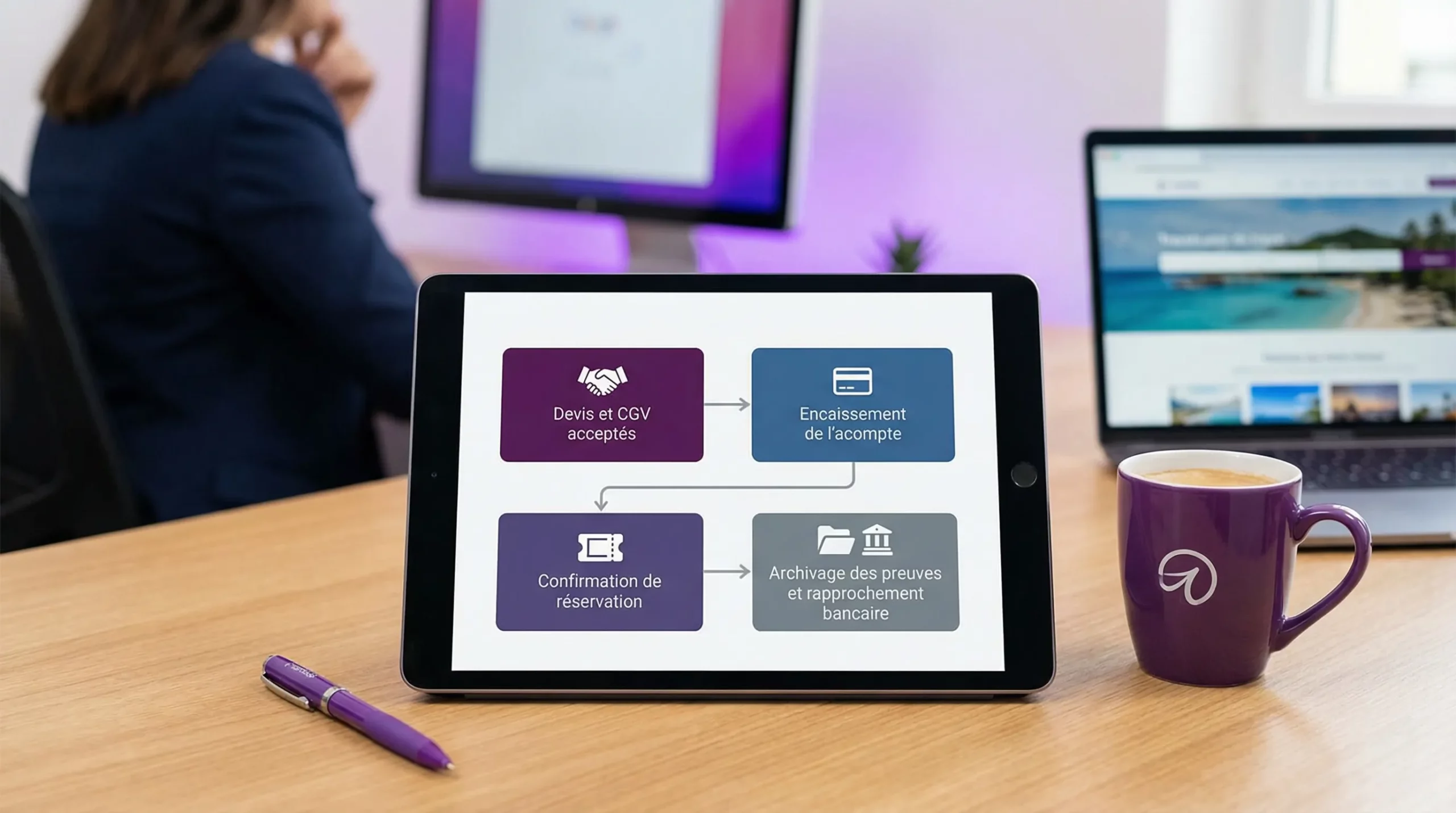

Le principe : 1 acompte = 1 dossier = 1 référence unique

Si vous ne devez retenir qu’une règle opérationnelle, c’est celle-ci : chaque acompte doit être rattaché à une référence dossier unique, identique partout.

- sur le devis/contrat

- dans l’objet du paiement (virement) ou la description (lien de paiement)

- dans votre CRM / logiciel de production

- dans votre comptabilité

C’est ce qui rend le rapprochement possible et l’audit défendable. Si vous voulez industrialiser, lisez aussi ce guide sur les références structurées pour améliorer l’appariement.

La check-list de preuves (simple, mais complète)

Voici le “minimum vital” recommandé pour une petite agence.

- Devis/contrat accepté : version envoyée + version acceptée, avec horodatage.

- CGV acceptées : idéalement signées électroniquement. Pour cadrer le sujet, voir e-signature des CGV.

- Justificatif de paiement : reçu carte, confirmation 3-D Secure si disponible, preuve de virement (et date/heure), ou trace du lien de paiement.

- Preuve de délivrance (dès que disponible) : confirmation de réservation, e-ticket, voucher, et e-mail de confirmation au client.

- Traçabilité des échanges : e-mails, compte-rendus d’appel, modifications demandées, validations.

- Pièces d’identité (si nécessaire) : pas systématique (RGPD), mais utile sur dossiers à risque ou paniers élevés. À cadrer par une procédure.

Tableau : quelle preuve sert à quoi ?

| Preuve conservée | À quoi elle sert | Quand elle devient critique |

|---|---|---|

| Devis/contrat accepté | Prouver l’accord sur la prestation et le prix | Contestation “je n’ai pas validé” |

| CGV acceptées (idéalement e-signature) | Prouver l’information et les règles d’annulation | Litige sur pénalités, annulation, modification |

| Trace SCA/3DS ou équivalent | Renforcer la preuve d’authentification du payeur | Chargeback “fraude” ou “non autorisé” |

| Preuve de virement (date, IBAN émetteur, référence) | Prouver l’origine des fonds et la référence | Erreur d’affectation, multi-payeurs |

| Confirmation/voucher/e-ticket | Prouver la “délivrance” et la réalité du service | Chargeback “service non fourni” |

| Journal des échanges | Contextualiser et prouver les validations successives | Dossier complexe, sur-mesure, changements |

Scénarios fréquents : quoi encaisser, comment, et quelles preuves produire

L’erreur courante des nouvelles agences est de traiter tous les acomptes pareil. En réalité, le bon scénario dépend du canal, du délai avant départ, du panier, et du risque.

Scénario 1 : acompte en boutique (client en face de vous)

Objectif : encaisser vite, sans friction, avec une preuve propre.

Recommandation :

- Carte avec authentification lorsque possible, ou lien de paiement (le client paye sur son téléphone, vous évitez la saisie)

- Référence dossier obligatoire sur le reçu et dans le back-office

- Envoi immédiat d’un e-mail “récap + conditions + échéancier”

Si vous utilisez des liens, ce guide est un bon point de départ : Pay by Link, liens de paiement sécurisés.

Scénario 2 : acompte à distance (e-mail, WhatsApp, téléphone)

C’est le terrain où se concentrent les litiges : usurpation, “je ne reconnais pas l’achat”, incompréhensions sur les conditions.

Recommandation :

- Lien de paiement avec parcours SCA, plutôt que collecte de carte au téléphone

- Double preuve : acceptation du devis/CGV + paiement horodaté

- Archivage automatique des pièces au bon dossier

Si vous encaissez par téléphone (MOTO), soyez très strict sur la sécurité et la conformité : sécuriser les paiements MOTO en agence.

Scénario 3 : groupe et multi-payeurs (famille, association, CE)

Ici, le problème n’est pas d’encaisser, mais de savoir qui a payé quoi, et d’éviter les “paiements orphelins”.

Recommandation :

- Un identifiant dossier unique, communiqué à tous les payeurs

- Un moyen de paiement qui facilite la traçabilité (virement avec référence structurée, lien de paiement par participant, ou IBAN dédié par dossier)

- Une règle interne : aucun paiement sans référence, sinon mise en attente

Pour aller plus loin : règlements partagés, gérer multi payeurs.

Scénario 4 : corporate (entreprise payeuse, voyageurs multiples)

En B2B, le risque principal est souvent la preuve d’accord côté entreprise (bon de commande, e-mail de validation) et la cohérence facture/paiement.

Recommandation :

- Documenter “qui autorise” (nom, rôle, e-mail) et conserver la chaîne de validation

- Échéancier clair (acompte, solde) aligné sur la facturation

- Paiement par virement (idéalement instantané) ou carte corporate selon politique client

Ressource utile : agence de voyage pour entreprise, facturation et moyens.

Scénario 5 : départ proche ou dernière minute

Plus le départ est proche, plus vous devez arbitrer entre conversion et risque.

Recommandation :

- Solde immédiat ou acompte élevé selon vos conditions et celles des fournisseurs

- Privilégier des rails rapides et traçables (carte avec SCA, virement instantané)

- Confirmation de délivrance (voucher/e-ticket) envoyée et archivée sans délai

Voir aussi : réservation dernière minute, encaisser vite sans risque.

Tableau : scénario, moyen de paiement, preuves prioritaires

| Scénario | Moyen recommandé (souvent) | Preuves prioritaires | Risque principal |

|---|---|---|---|

| Boutique | Carte ou lien de paiement | Devis/CGV + reçu + e-mail de confirmation | Contestation de conditions |

| À distance | Lien de paiement avec SCA | CGV signées + SCA/3DS + logs d’envoi | Chargeback “non autorisé” |

| Groupe | Virement référencé / lien par payeur | Référence dossier + détail par payeur | Paiements non affectés |

| Corporate | Virement / carte corporate | PO/validation + facture + preuve de paiement | Litige interne client |

| Dernière minute | Instantané (carte SCA, virement instantané) | Preuve de délivrance rapide + horodatage | Non livraison perçue |

Comptabilité et rapprochement : traiter l’acompte sans se piéger

Un acompte n’est pas “juste un encaissement”. C’est un flux qui impacte :

- votre trésorerie (évidemment)

- votre back-office (échéanciers, relances, modifications)

- votre rapprochement bancaire (lettrage)

- et parfois votre TVA selon le régime et la nature des prestations

Deux pratiques aident énormément les agences en création :

1) Séparer le pilotage “dossier” du pilotage “banque”

En clair : votre CRM ou logiciel métier décide des échéances, la banque exécute et enregistre. Si vous laissez la banque être votre source de vérité (relevés + Excel), vous perdez la logique dossier.

2) Rapprocher au fil de l’eau, pas en fin de mois

L’acompte est le meilleur moment pour installer un rituel simple :

- à J0 : encaissement + archivage des preuves

- à J+1 : rapprochement bancaire (automatique si possible)

- à J+2 : traitement des exceptions (paiement sans référence, montant incohérent, doublon)

C’est exactement ce qui évite les “écarts” qui explosent au moment de la clôture.

Mettre en place une politique d’acompte dès la création de votre agence

Si vous êtes en phase de création d’agence de voyage, formaliser votre politique d’acompte tôt vous fait gagner du temps, et rassure aussi vos partenaires (expert-comptable, garant, assureur).

Votre “pack minimal” peut tenir en 1 page :

- règles d’échéancier (cas standard, last minute, groupes, corporate)

- moyens de paiement autorisés par scénario

- liste des preuves à archiver (check-list interne)

- règles anti-fraude simples (seuil panier, contrôle identité, canal de validation)

- process d’exception (qui décide, sous quel délai)

Si vous cherchez une trame plus large, vous pouvez aussi consulter : création d’agence de voyage, paiements et conformité.

Où une plateforme de paiement “tourisme” aide vraiment (sans complexifier)

Pour une petite agence indépendante, l’enjeu n’est pas d’empiler des outils, c’est de centraliser et de rendre vos preuves “auditables”.

Une plateforme comme Elia Pay (pensée pour les agences de voyages) peut aider sur trois points très concrets, sans promettre de magie :

- Encaissement multi-moyens et traçabilité : éviter les paiements dispersés et rattacher chaque encaissement à un dossier.

- IBAN français et rapprochement bancaire : simplifier l’appariement des encaissements, surtout en virement et multi-payeurs.

- Prévention de la fraude et standards de sécurité : réduire les contestations et mieux documenter les transactions.

Et côté décaissements, les cartes virtuelles (quand elles sont pertinentes) permettent de payer certains fournisseurs avec plus de contrôle, tout en facilitant la réconciliation.

Pour voir comment structurer ces flux de bout en bout, ce guide peut servir de base : agence de voyage, blueprint paiement et trésorerie 2026.

À retenir

Encaisser un acompte en agence n’est pas seulement “prendre de l’argent”. C’est produire une preuve, structurer un dossier, et préparer la suite (solde, modifications, annulations, fournisseurs).

Si vous formalisez vos scénarios, imposez une référence dossier unique, et construisez un dossier de preuves standard, vous réduisez mécaniquement les litiges, vous gagnez du temps de back-office, et vous sécurisez votre conformité.

Pour découvrir comment Elia Pay peut centraliser vos encaissements, renforcer la traçabilité et simplifier le rapprochement, vous pouvez consulter le site : Elia Pay.

À propos de l'auteur