Comment structurer un plan de continuité de paiement en cas de crise

Crise sanitaire, cyber-attaque, panne de PSP, faillite d’un fournisseur : depuis 2020, chaque année rappelle aux petites agences de voyage qu’un incident de paiement peut survenir sans prévenir. Pourtant, 64 % des agences françaises n’ont toujours pas formalisé de plan de continuité de paiement (PCP) selon un sondage APST publié début 2025. Ne pas s’y préparer, c’est risquer un arrêt brutal des encaissements, une trésorerie asphyxiée et, au bout de la chaîne, des voyageurs bloqués.

Bonne nouvelle : structurer un PCP efficace n’est ni réservé aux grands groupes ni synonyme de coûts démesurés. Avec une méthode claire et quelques outils spécialisés, vous pouvez renforcer la résilience financière de votre agence en moins de 30 jours.

1. Cartographier vos flux de paiement critiques

Avant toute chose, listez vos canaux d’encaissement et de décaissement :

- Cartes bancaires (CB, Visa, Mastercard) : vente en ligne, encaissement boutique, MOTO.

- Virements SEPA et SWIFT : règlements fournisseurs, remboursements clients.

- Cartes virtuelles B2B pour billets, hôtellerie, activités.

- Chèques-Vacances digitalisés, BNPL, chèques cadeaux, etc.

Pour chaque flux, documentez :

- Le volume mensuel moyen (montant et # transactions).

- Les parties prenantes (PSP, banque, GDS, back-office).

- Les délais de règlement et de rapprochement.

- Les dépendances techniques (API, plugins, batch EBICS).

En sortie, vous disposez d’une vue 360° des flux qui font tourner votre business et d’un référentiel indispensable pour prioriser les risques.

2. Évaluer les risques et définir votre tolérance à l’interruption

La norme ISO 22301 recommande de fixer un Maximum Acceptable Outage (MAO) et un Recovery Time Objective (RTO) par processus. Pour une agence de voyage, voici un benchmark courant :

| Flux | MAO (arrêt max) | RTO souhaité | Impact principal |

|---|---|---|---|

| Encaissement CB B2C | 4 h | <2 h | Perte de ventes web & agence |

| Règlement billets via cartes virtuelles | 12 h | 4 h | Annulation de dossiers, pénalités GDS |

| SEPA instant <-> fournisseurs clés | 24 h | 6 h | Rupture de cash, surcharge support |

| Remboursements clients | 48 h | 24 h | Plaintes, dégradation NPS |

La colonne « Impact » vous aidera à budgéter les ressources : plus l’effet est critique (cash ou image), plus les mesures de continuité devront être robustes.

3. Sélectionner vos solutions de rechange

Une fois les risques priorisés, identifiez les contre-mesures. Voici les plus efficaces pour une petite agence :

3.1 PSP et IBAN de secours

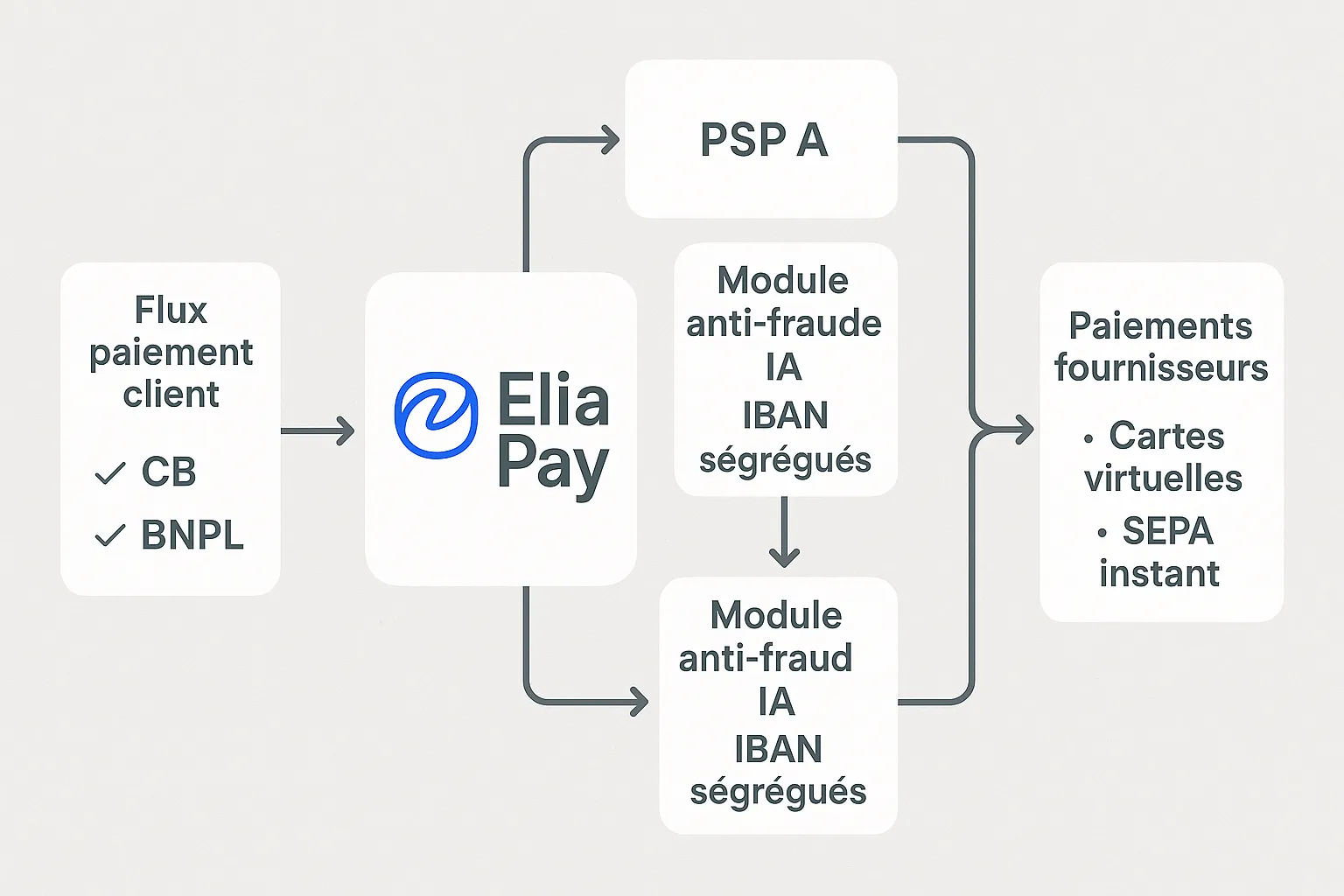

- Ouvrez un second IBAN français dans une plateforme verticale comme Elia Pay ; il pourra encaisser vos virements et servir de relais si votre banque principale connaît une panne EBICS.

- Activez un deuxième prestataire CB (via Elia Pay ou un partenaire) avec un routing conditionnel : si le PSP A tombe, le trafic bascule vers le PSP B en moins de cinq minutes.

3.2 Portefeuille de cartes virtuelles multi-réseaux

Générez à l’avance un lot de cartes virtuelles plafonnées (Visa & Mastercard) dédiées à vos fournisseurs aériens et hôteliers. En cas de plafond bloqué ou de problème de BIN, vous pourrez :

- Régler un billet urgent ;

- Sécuriser un acompte hôtel sans exposer une carte corporate ;

- Bénéficier jusqu’à 1 % de cashback pour compenser les frais de crise.

3.3 Cash reserve digitale

Selon les conseils de la Fédération Bancaire Française, maintenez l’équivalent d’au moins 15 jours de dépenses fournisseurs sur un compte ségrégué. Les IBAN segmentés proposés par Elia Pay simplifient ce coussin de liquidité tout en facilitant le rapprochement.

3.4 Procédures offline et fallback SEPA instant

- Conservez un template de virement XML pain.001 prêt à être signé hors ligne ; utile si l’interface web est indisponible.

- Paramétrez dans Elia Pay la conversion automatique en SEPA instant dès que le SEPA classique dépasse 2 h de délai (utile lors des jours fériés bancaires).

4. Formaliser le plan : structure recommandée

- Objectifs, périmètre, versioning (responsable : DAF ou gérant).

- Cartographie des flux (référence §1).

- Analyse de risque et RTO/MAO (référence §2).

- Mesures de prévention (double PSP, authentification forte, anti-fraude dédié tourisme).

- Scénarios d’activation et matrice d’escalade (qui, quoi, quand).

- Procédure de bascule technique (switch PSP, IBAN de secours, cartes virtuelles).

- Plan de communication : équipes internes, voyageurs, fournisseurs, garants (APST, Atout France).

- Processus de retour à la normale (rollback & post-mortem).

- Maintenance, tests et mises à jour (fréquence trimestrielle).

Un PCP dépasse rarement 25 pages pour une agence de taille <20 personnes ; l’essentiel est la clarté et l’actionnable.

5. Tester et entraîner vos équipes

Un plan non testé est un faux sentiment de sécurité. Mettez en place :

- Table-top exercise trimestriel : simulation de panne PSP ; validation de la bascule CB → second PSP et envoi des macros de communication.

- Drill semi-annuel : coupure réelle d’accès principal (hors horaires de pointe) et utilisation des IBAN de secours.

- Rétro-analyse : KPI « temps de reprise encaissement », « taux de paniers sauvés », coût de la crise.

Le module de reporting temps réel d’Elia Pay simplifie la mesure post-exercice (export CSV ou API vers Power BI).

Exemple de résultats après un drill (agence test 12 coll.)

| Indicateur | Avant PCP | Après PCP | Gain |

|---|---|---|---|

| Reprise encaissements CB | 3 h 15 | 48 min | –74 % |

| Dossiers annulés | 14 | 2 | –86 % |

| Coût support (heures) | 29 h | 6 h | –79 % |

6. Mettre à jour et intégrer à votre gouvernance

Le PCP n’est pas un document figé. Planifiez :

- Revue trimestrielle : ajustement des montants de cash reserve, nouveaux flux (BNPL, e-Chèques-Vacances).

- Mise à jour annuelle lors du renouvellement APST/ORIAS pour prouver la maîtrise du risque financier.

- Intégration au manuel Qualité si vous suivez ISO 9001 ou ATR (Association Tourisme Responsable).

7. Comment Elia Pay accélère votre continuité de paiement

Elia Pay propose une plateforme de paiement tout-en-un conçue pour le tourisme :

- IBAN français + IBAN de secours en quelques clics ;

- Routing multi-PSP et cartes virtuelles avec contrôle MCC ;

- Rapprochement bancaire automatique, même en mode dégradé ;

- Scoring anti-fraude entraîné sur >50 M transactions tourisme.

Ces fonctionnalités réduisent concrètement votre RTO et simplifient la maintenance du PCP.

Checklist express 30 jours

- Semaine 1 : cartographier les flux et fixer RTO.

- Semaine 2 : ouvrir IBAN et PSP de secours via Elia Pay ; créer lot de cartes virtuelles.

- Semaine 3 : rédiger procédures + matrice d’escalade ; paramétrer alertes.

- Semaine 4 : réaliser un premier drill restreint ; enregistrer les KPI; corriger.

En un mois, votre agence dispose d’un bouclier solide contre la prochaine crise.

FAQ

Quel budget prévoir pour un PCP ? Pour une petite agence, comptez surtout du temps humain : 2–3 jours d’audit et de rédaction. Les coûts techniques (IBAN de secours, second PSP) sont souvent inclus ou à faible surcoût chez Elia Pay.

Le PCP est-il obligatoire ? Pas légalement, mais la garantie financière APST ou votre assureur peuvent l’exiger. C’est aussi un avantage pour négocier avec les fournisseurs et rassurer les clients.

Combien de temps faut-il pour activer un IBAN de secours ? Sur Elia Pay, l’ouverture en ligne prend moins de 10 minutes, KYC compris. L’IBAN est opérationnel dès validation.

Passez à l’action dès aujourd’hui

Un incident de paiement ne prévient jamais. Ne laissez pas la prochaine panne menacer vos marges et la confiance de vos voyageurs. Réservez une démonstration personnalisée d’Elia Pay et découvrez comment notre plateforme peut diviser par quatre votre temps de reprise tout en vous offrant jusqu’à 1 % de cashback sur vos achats tourisme.

Protégez vos encaissements, sécurisez vos fournisseurs, rassurez vos clients : testez Elia Pay gratuitement pendant 30 jours sur eliapay.com.

À propos de l'auteur