Comment financer votre croissance avec l’affacturage digital

Financer la croissance d’une petite agence de voyages n’a jamais été aussi complexe : hausse des acomptes fournisseurs, délais de paiement corporate qui s’allongent et pics saisonniers de trésorerie. Pourtant, une solution longtemps réservée aux grands comptes s’est démocratisée grâce aux fintech : l’affacturage digital. Découvrez comment ce levier peut libérer du cash en quelques heures et soutenir vos ambitions sans alourdir votre endettement.

1. Affacturage digital : définition et tendances 2025

L’affacturage (ou factoring) consiste à céder vos factures clients à un factor qui avance jusqu’à 90 % du montant TTC, puis se charge du recouvrement. Dans sa version « digitalisée », toutes les étapes (analyse de risque, signature, cession de créance et suivi des encaissements) sont automatisées via API ou portail web.

Quelques chiffres récents :

- Selon l’Association Française des Sociétés Financières (ASF), le volume d’affacturage a progressé de 11 % en 2024 pour atteindre 438 milliards € en France.

- La part réalisée 100 % en ligne dépasse 35 % et devrait franchir 50 % d’ici fin 2026.

- Les fintech spécialisées (Defacto, Finexkap, Edebex…) revendiquent un délai moyen de mise à disposition des fonds inférieur à 24 h, contre 4–7 jours pour les factors traditionnels.

2. Pourquoi l’affacturage digital colle parfaitement au modèle d’une agence de voyages ?

- Cycle de trésorerie asymétrique : vous versez des acomptes aux tour-opérateurs, compagnies aériennes ou hôteliers avant d’encaisser le solde client.

- Forte saisonnalité : les départs estivaux génèrent un pic de besoins en fonds de roulement entre mars et juillet, souvent supérieur à votre ligne de découvert.

- Mix B2B/B2C : si vos clients entreprises ou CSE règlent à 30 ou 45 jours, leurs factures sont éligibles à la cession, contrairement aux paiements CB grand public encaissés comptant.

- Garantie financière préservée : l’affacturage n’alourdit pas votre bilan et peut même sécuriser la garantie financière exigée par Atout France en améliorant vos ratios de liquidité.

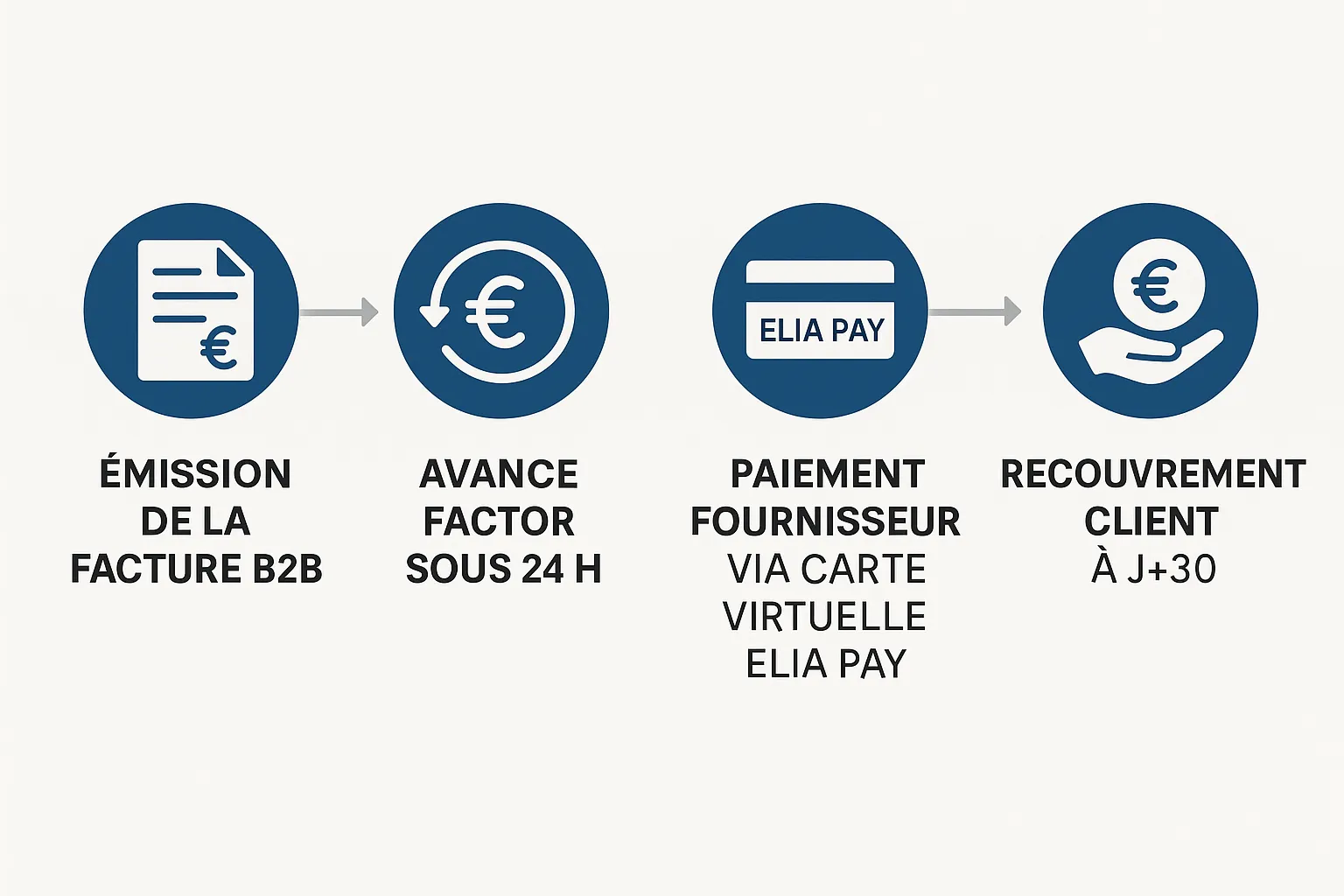

3. Comment ça marche ? Le processus en 5 étapes

| Étape | Action | Délai indicatif |

|---|---|---|

| 1. Inscription en ligne | KYC simplifié : KBIS, pièces d’identité, dernier bilan | 10 min |

| 2. Connexion API/plateforme | Import des factures depuis votre ERP ou CRM | Immédiat |

| 3. Scoring & offre ferme | Taux d’escompte, avance, limite de financement | < 2 h |

| 4. Cession électronique | Signature numérique et notification client | 15 min |

| 5. Mise à disposition des fonds | Virement SEPA instantané sur votre IBAN | < 24 h |

4. Avantages et limites à connaître

Avantages clés

- Accélération du cash-flow : jusqu’à 90 % du montant facturé disponible avant la date d’échéance.

- Pilotage à la demande : vous mobilisez une facture ou un lot quand vous le décidez, sans dossier bancaire lourd.

- Recouvrement externalisé : gain de temps administratif, réduction du DSO (Days Sales Outstanding).

- Aucun impact sur le ratio d’endettement : le financement reste hors bilan (cession de créances).

Points de vigilance

- Coût global : commission d’affacturage (0,5–2 %) + intérêts (3–6 % annuels proratisés). Comparez avec le coût d’un découvert ou d’un BNPL B2B.

- Éligibilité client : certaines plateformes refusent des débiteurs à l’international ou notés "+7" Banque de France.

- Relations commerciales : informez vos clients B2B pour éviter toute surprise lors de la cession tantum.

5. Quels critères pour choisir votre solution d’affacturage digital ?

| Critère | Pourquoi c’est important pour une agence de voyages ? | Questions à poser |

|---|---|---|

| Spécialisation sectorielle | Compréhension des flux tourismes (acomptes, BSP, dossiers multi-prestataires) | Le factor accepte-t-il les factures liées à des packages ou des GDS ? |

| Intégration API | Fluidité avec votre outil de réservation ou votre plateforme paiement | Connecteurs prêts pour Gestour, TravelSoft Orchestra ou Elia Pay ? |

| Délai de financement | Impact direct sur votre capacité à payer les fournisseurs | Virement instantané proposé ? |

| Couverture assurance-crédit | Sécurise le risque d’impayé client | Quel pourcentage garanti en cas de défaut ? |

| Transfert de gestion | Niveau de relance, reporting, portail débiteurs | Tableau de bord temps réel disponible ? |

Parmi les acteurs populaires en 2025 : Defacto, Karmen, Edebex et Finexkap. Les deux premiers offrent une API publique et une tarification 100 % à la facture, idéale pour les petites structures.

6. Roadmap de déploiement pour une petite agence (30 jours)

- Semaine 1 – Audit créances : exportez la balance âgée depuis votre logiciel comptable (voir notre guide « 6 modèles de reporting financier prêts à l’emploi »). Identifiez les clients payant à J+30.

- Semaine 2 – Sélection plateforme : comparez 3 offers via un tableau coût/avance/niveau de service. Demandez une démo intégration avec votre IBAN.

- Semaine 3 – Pilotage test : cédez un lot pilote de 10 000 € (par ex. factures séminaires d’entreprise). Mesurez les délais et la communication client.

- Semaine 4 – Industrialisation : paramétrez des règles automatiques (toutes factures > 5 000 € ou échéance > 30 jours) et formez votre équipe back-office.

7. Optimiser l’affacturage grâce à la centralisation des paiements

L’efficacité du factoring dépend de la qualité des données et de la traçabilité des encaissements. En connectant votre solution d’affacturage à une plateforme de paiement verticale comme Elia Pay vous :

- Automatisez le rapprochement entre factures cédées et règlements (IBAN français + webhooks « payment.received »).

- Réduisez le risque de litige grâce au scoring anti-fraude tourisme intégré.

- Bénéficiez d’une visibilité temps réel du cash, indispensable pour ajuster le recours à l’affacturage et éviter les frais inutiles.

Bon à savoir : certaines fintech exigent que les règlements débiteurs arrivent sur un compte séquestre dédié. L’IBAN unique Elia Pay simplifie la redirection automatique sans multiplier les comptes bancaires.

8. Mini-étude de cas : Explore&Co accélère son développement

| Avant affacturage | Après affacturage digital |

|---|---|

| DSO moyen : 42 jours | DSO moyen : 4 jours |

| Fonds propres mobilisés pour financer 120 k€ de ventes groupe printanières | Avance de 100 k€ reçue en 12 h, utilisée pour régler un tour-opérateur et négocier 2 % d’escompte |

| Découvert bancaire plafonné, frais : 8 % annuel | Frais factor : 1,2 % + intérêt 0,8 % (6 semaines) |

| Charge mentale haute (relances clients) | Relances externalisées, suivi en ligne |

Résultat : un gain net de trésorerie de 5 800 € et une négociation fournisseur plus favorable, permettant à Explore&Co d’ajouter deux circuits long-courrier à son catalogue 2026.

9. KPIs à suivre pour piloter votre programme d’affacturage

- Taux d’utilisation de la ligne (plafond vs mobilisé)

- DSO global vs DSO cédé

- Coût moyen pondéré du financement (affacturage + autres dettes)

- Taux d’impayés résiduels non couverts

- Impact sur la marge brute par dossier (voir notre billet « Les 12 KPI financiers à suivre absolument »)

10. Prochaines étapes

- Téléchargez la checklist complète « Financement & Cash-Flow saisonnier » disponible dans notre article « Cash flow saisonnier : adapter vos limites de paiement ».

- Centralisez vos flux sur Elia Pay pour fiabiliser vos données avant de lancer un pilote factoring.

- Planifiez un appel de 20 minutes avec un expert Elia : nous analysons vos flux et identifions les factures éligibles pour libérer du cash en moins d’un mois.

Financer votre croissance ne doit pas être un frein à votre créativité. Avec l’affacturage digital couplé à une plateforme de paiement sectorielle, vous transformez vos délais de paiement en véritable carburant pour de nouvelles expériences de voyage. Prenez une longueur d’avance !

À propos de l'auteur