Comment détecter et prévenir la fraude carte dans le tourisme

Le boom des réservations en ligne attire aussi les fraudeurs

En 2025, plus de 70 % des voyages loisirs et affaires sont payés par carte à distance. Pour les petites agences, cette vague de digitalisation constitue à la fois une opportunité et une menace : chaque billet émis avec une carte compromise peut se transformer en chargeback coûteux, sans parler de l’impact réputationnel. Dans cet article, nous passons en revue les signaux d’alerte, les techniques de détection les plus efficaces et les actions concrètes à mettre en place pour sécuriser vos encaissements, tout en maintenant une expérience client fluide.

1. Pourquoi le secteur du tourisme est-il si exposé ?

- Réservations Card-Not-Present (CNP) : la carte n’est pas physiquement présentée et l’acheteur peut se cacher derrière une IP anonyme.

- Montants élevés et prestations immatérielles : un billet d’avion peut être revendu en quelques clics. Le fraudeur encaisse, l’agence assume la perte.

- Urgence de voyage : last minute, one-way, multi-city… Les itinéraires prisés des escrocs cochent souvent ces cases.

Selon Europol, plus de 1,3 milliard d’euros de pertes liées à la fraude carte touchent directement l’écosystème tourisme chaque année. Les petites agences, moins équipées que les OTA, représentent une cible idéale.

2. Les types de fraude carte courants pour une agence

- Carte volée ou piratée : le titulaire découvre le débit après coup et déclenche un litige.

- Friendly fraud : un véritable client refuse la transaction (involontairement ou non) pour récupérer le montant.

- Fraude au remboursement : manipulations de dates ou d’itinéraires pour obtenir un avoir monnayable.

- Fraude interne : détournement de données carte par un employé ou un sous-traitant.

3. Signaux d’alerte à ne jamais ignorer

- Réservation effectuée moins de 24 h avant le départ, surtout sur une nouvelle carte.

- Adresse IP d’un pays à haut risque alors que l’aéroport de départ est local.

- Incohérence entre nom du passager, nom sur la carte et email jetable.

- Multiples échecs de paiement avant validation finale.

- Achat de plusieurs billets aller simple vers des destinations différentes avec la même carte.

Bon réflexe : établir un scoring maison et placer en revue manuelle toute commande dépassant un certain seuil de risque.

4. Les technologies indispensables à votre bouclier anti-fraude

4.1 3-D Secure 2.2

L’activation systématique du protocole 3DS v2 sur les paiements CNP réduit en moyenne de 60 % le taux de contestation. Assurez-vous que votre solution de paiement prend en charge le « frictionless flow » pour ne pas altérer la conversion.

4.2 Moteur de scoring comportemental

Les PSP modernes croisent jusqu’à 200 signaux : device fingerprinting, historique d’achats, distance IP-BIN, etc. Un score en temps réel déclenche soit l’acceptation, soit une authentification renforcée.

4.3 Liste noire partagée et consortium data

En mutualisant les données de fraude via IATA ou ARC, les agences repèrent plus vite les BIN, emails et numéros de passeport déjà signalés.

4.4 Tokenisation et network tokens

Remplacez les numéros PAN stockés chez vous par des tokens émis par le réseau (Visa, Mastercard). Même en cas de fuite, ils sont inutilisables hors contexte.

5. Processus internes : quand l’humain complète l’algorithme

- Double validation manuelle pour tout panier supérieur à 2 000 € ou billet premium.

- Vérification active des passeports via des API d’identification (OCR + bases officielles).

- Appel téléphonique au titulaire dans sa langue lorsque le doute persiste.

- Journalisation stricte : sauvegardez PNR, logs GDS, capture d’écran de l’authentification pour contester un chargeback.

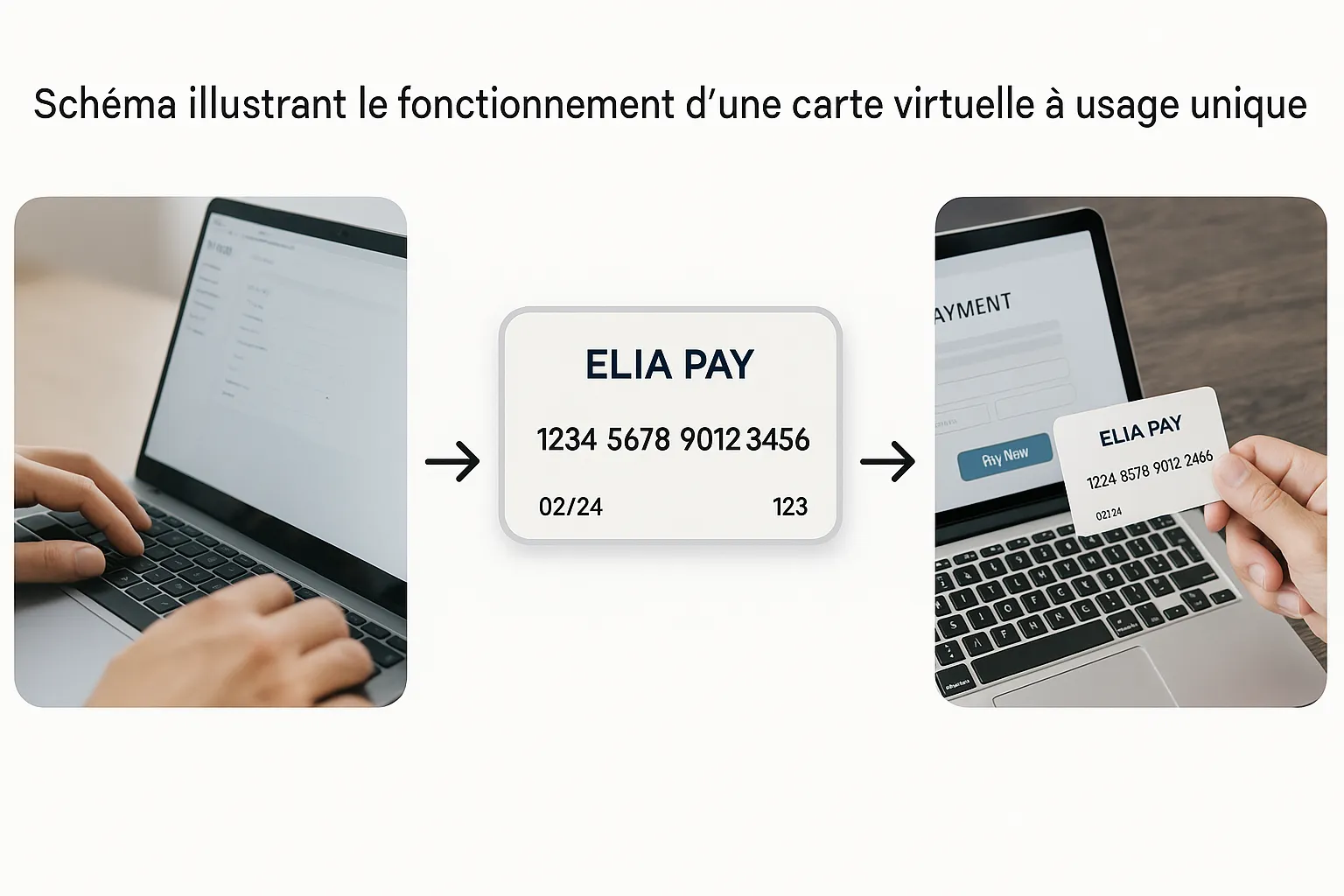

6. Cartes virtuelles : votre arme secrète côté fournisseurs

Les mêmes mécanismes de fraude peuvent frapper vos paiements sortants (no-shows, faillite d’hôtel, surfacturation). Les cartes virtuelles à usage unique d’Elia Pay limitent l’exposition :

- Montant plafonné et date d’expiration courte.

- BIN corporate reconnu, taux d’acceptation élevé.

- Cash-back jusqu’à 1 % pour améliorer la marge nette.

7. Bien réagir face à un chargeback

- Recevez l’alerte (t-1 à t-4 jours après l’opération) via votre PSP ou votre banque.

- Rassemblez les preuves : logs 3DS, correspondance client, contrats, boarding pass.

- Soumettez le dossier dans le délai imposé par le scheme (généralement 20 jours).

- Adaptez vos règles : si un motif se répète (ex. MCC 472X + IP VPN), créez aussitôt un filtre.

Un process clair fait souvent la différence entre un remboursement subi et un litige gagné.

8. Maintenir la conformité et la vigilance

- Audit PCI DSS annuel, même pour les petites structures.

- Formation semestrielle des équipes front office et back office aux nouvelles techniques de fraude.

- Mise à jour continue des paramètres de scoring (le comportement frauduleux évolue en quelques semaines).

- Collaboration étroite avec votre TMC ou consolidateur pour partager les patterns émergents.

9. Comment Elia Pay sécurise déjà plus de 500 agences

- Moteur de détection IA nourri par des millions de transactions tourisme.

- 3-D Secure adaptatif : seulement quand le score l’exige, pour ne pas nuire aux conversions.

- Cartes virtuelles françaises avec contrôle granulaire (montant, fournisseur, devise).

- Rapprochement bancaire automatisé : chaque carte virtuelle est liée à la facture fournisseur, simplifiant la traçabilité.

- Dashboard Risk intégré à vos outils (Sage, Orchestra, Gestour, etc.).

En savoir plus : notre plateforme de paiement pour le tourisme.

10. Checklist prévention fraude – agence de voyage 2025

- Activer 3-D Secure v2 sur 100 % des ventes en ligne.

- Définir un seuil de revue manuelle et former une équipe dédiée.

- Utiliser des cartes virtuelles pour tous les paiements fournisseurs.

- Sauvegarder automatiquement PNR et logs d’authentification.

- Mettre à jour la blacklist IP/BIN/emails chaque semaine.

- Réaliser un test PCI DSS et un audit interne tous les 12 mois.

Questions fréquentes

La SCA (Strong Customer Authentication) s’applique-t-elle à toutes les ventes tourisme ?

Oui, pour les paiements émis depuis l’Espace économique européen. Les exceptions « low value » et « corporate card » existent mais les banques les refusent de plus en plus.

Puis-je appliquer un supplément pour couvrir le risque fraude ?

Les schémas Visa/Mastercard interdisent les surcharges liées uniquement au moyen de paiement dans la plupart des pays européens. Mieux vaut ajuster vos prix globaux.

Faut-il une solution dédiée ou mon PSP suffit-il ?

Pour un volume inférieur à 5 000 transactions/mois, un PSP équipé d’un module anti-fraude paramétrable peut suffire. Au-delà, ou si vous gérez des segments à risque (MICE, vols long-courrier), l’ajout d’une solution spécialisée ou d’un plateforme paiement tourisme telle qu’Elia Pay est recommandé.

Conclusion

La fraude carte n’est pas une fatalité : en combinant technologies de pointe, process internes rigoureux et moyens de paiement modernes comme les cartes virtuelles, une petite agence peut réduire ses pertes de plus de 80 % tout en fluidifiant l’expérience client. N’attendez pas le prochain chargeback pour agir : auditez votre parcours de paiement dès maintenant et équipez-vous des bons outils.

Pour aller plus loin sur la digitalisation des voyages, consultez également notre article : Les outils SaaS indispensables pour gérer une agence de voyages.

À propos de l'auteur