Chargebacks: mémo des reason codes pour agences

Les rétrofacturations (chargebacks) sont une réalité quotidienne pour les agences de voyages qui encaissent par carte bancaire. À chaque litige perdu, c’est votre marge qui s’évapore : frais de traitement (15 € à 40 €), perte de la vente, temps passé à recueillir les preuves… Connaître les reason codes – les « codes motif » utilisés par les réseaux de cartes – permet d’anticiper les contestations, d’automatiser la collecte des justificatifs et de maximiser vos chances de gagner le dossier.

1. Chargeback : rappel express

Un chargeback est une annulation unilatérale d’une transaction initiée par la banque du porteur de carte. Dans le secteur du voyage, les déclencheurs typiques sont :

- billet non émis ou prestation non fournie (annulation de vol, hôtel surbooké)

- fraude présumée (données compromises, réservation à la dernière minute)

- litige commercial (différence de prix, prestations manquantes)

Le réseau (Visa, Mastercard, Amex…) attribue un reason code qui cadre le périmètre des preuves recevables et fixe un calendrier strict (souvent < 45 jours). Mal identifier le code, c’est envoyer un dossier incomplet et perdre d’emblée le litige.

Selon le rapport Nilson 2024, les agences de voyage affichent le taux de chargeback le plus élevé du retail hors digital goods : 0,47 % du CA moyen.

2. Pourquoi un mémo des reason codes ?

- Hiérarchiser les litiges : certains codes sont quasi impossibles à gagner (CBK frauduleux sans 3-D Secure) alors que d’autres se défendent bien avec un e-ticket ou une preuve d’embarquement.

- Automatiser la collecte des pièces dans votre back-office (PNR, facture, conversations client).

- Former rapidement un nouveau collaborateur comptable ou SAV.

3. Tableau récapitulatif des reason codes clés (Visa & Mastercard)

| Catégorie | Visa | Mastercard | Description opérationnelle | Preuves recommandées | Chances de succès* |

|---|---|---|---|---|---|

| Fraude – carte non présente | 10.4 | 4837 | Transaction contestée pour utilisation frauduleuse | Auth 3-D Secure, géolocalisation IP ≠ carte, copie pièce identité | Faibles si pas de 3-DS (10-30 %) |

| Fraude – carte présente physiquement | 10.2 | 4834 | Skimming, copie piste magnétiques | Ticket signé + empreinte, vidéo, preuve chip/PIN | Moyennes (40 %) |

| Service non fourni | 13.7 | 4853 | Vol annulé, séjour non honoré | E-ticket, preuve d’enregistrement, échanges mail prouvant prestation | Élevées (60-80 %) |

| Bien ou service non conforme | 13.3 | 4853 | Hôtel déclassé, excursion écourtée | Photos datées, contrat, mails de réclamation traités | Moyennes (45-60 %) |

| Transaction en double | 12.6 | 4834 | Débité deux fois pour la même référence | Logs PSP, relevé bancaire client, justificatif remboursement | Très élevées (80 %+) |

| Erreur de montant | 12.5 | 4831 | Montant final ≠ devis | Devis signé, facture finale, capture écran panier | Élevées (70 %) |

| Autorisation refusée | 11.2 | 4808 | Paiement forcé sans auth | Journal autorisation, logs GDS, correspondance bancaire | Faibles (20 %) |

*Estimations Elia Pay sur 1 200 dossiers traités 2024-2025.

4. Calendrier type d’un litige – focus agences

- Jour 0 : notification par votre PSP ou via un webhook

chargeback.created(sur Elia Pay, vous recevez aussi le reason code + deadline ISO 8601). - Jour +5 : accusé de réception – confirmez si vous contestez ou acceptez. Sans réponse, le dossier est perdu.

- Jour +15 : evidence upload – téléchargez les preuves aux formats PDF/JPG ; une fois envoyées, il n’est plus possible d’en ajouter.

- Jour +45 : arbitrage réseau – Visa/Mastercard tranche. Décision finale sous 90 jours si recours (pre-arbitration).

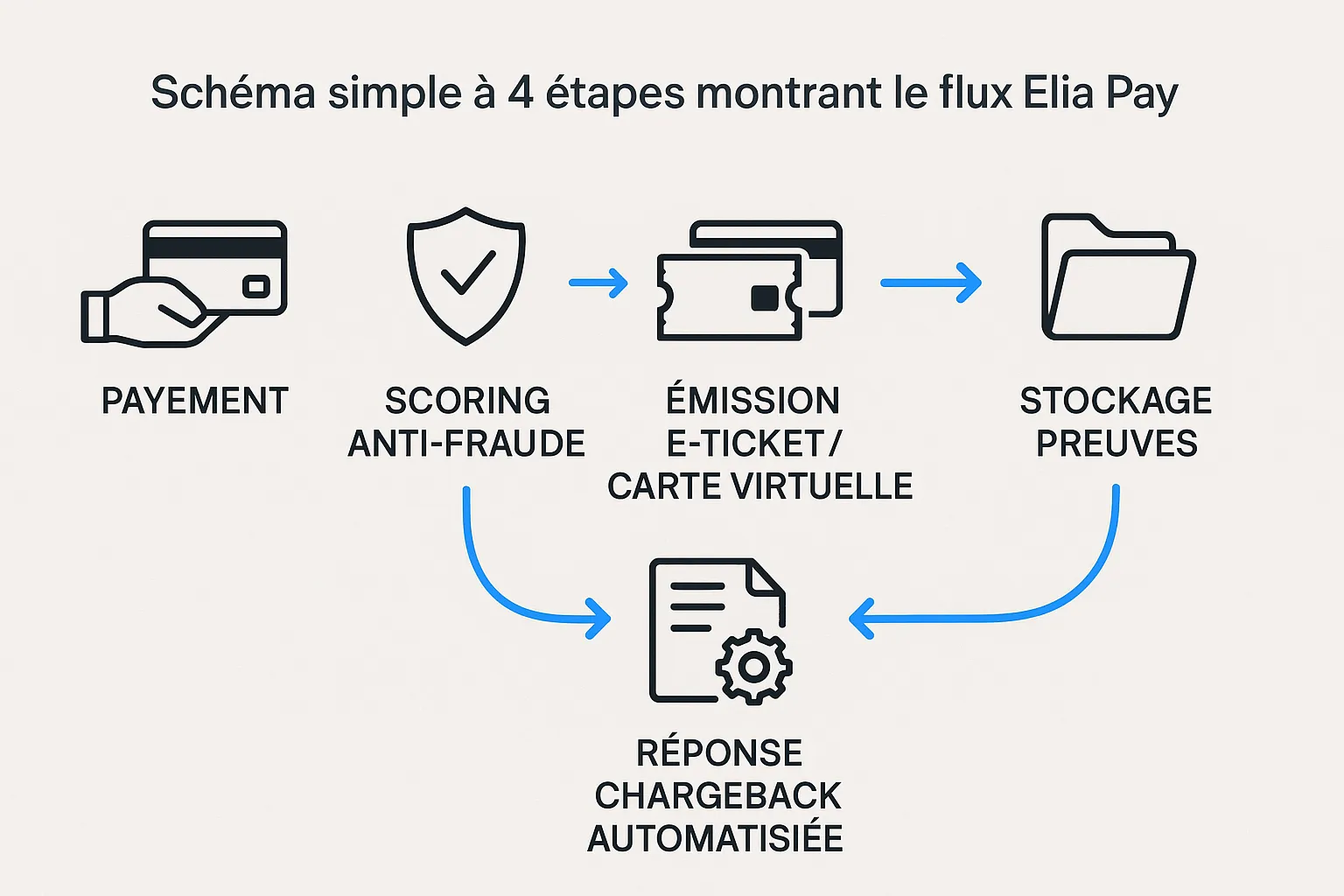

Avec Elia Pay, le rapprochement bancaire associe automatiquement le numéro de dossier PNR et la ligne de vente OTA : les captures d’écran de votre GDS ou PMS sont attachées d’un clic à la réponse litige.

5. Bonnes pratiques pour gagner un chargeback

- Activer systématiquement le 3-D Secure 2 sur les acomptes en ligne (> 30 €). Les paiements éligibles passent en responsabilité émetteur ;

- Réconcilier chaque billet émis avec le N° d’autorisation carte sous 24 h (voir notre tutoriel OTA ⟶ banque en 5 minutes) ;

- Générer un IBAN virtuel par dossier : plus simple pour retrouver le flux et prouver que le client a bien payé pour un service identifié ;

- Documenter les échanges client dans votre CRM (WhatsApp, email) et exporter en un PDF chronologique ;

- Former vos conseillers : expliquer clairement CGV, politiques d’annulation, délai de remboursement (voir 10 astuces pour accélérer les remboursements).

6. Automatiser la prévention avec Elia Pay

- Moteur anti-fraude tourisme : scoring dédié (MCC 4722, 4511) + blacklist IP pays à risque.

- Cartes virtuelles fournisseur : évitent que le porteur final conteste un débit IATA car la transaction est B2B.

- Tableau de bord chargebacks : KPI temps réel, reason codes, taux par canal (site, GDS, OTA).

- Webhooks et API : branchez votre back-office pour pré-remplir la « représentation ».

👉 Résultat observé chez nos clients : –38 % de litiges ouverts et +22 % de dossiers gagnés après trois mois.

7. Foire aux questions (FAQ)

Quelle différence entre un chargeback et un remboursement classique ? Le remboursement est volontaire et initié par le commerçant ; le chargeback est imposé par la banque du client et inclut des frais.

Combien de temps garder les preuves de voyage ? Conservez billets, factures et échanges clients au minimum 13 mois après la date de voyage, délai maximal d’ouverture d’un litige Visa.

Puis-je refuser un chargeback sans fournir de preuve ? Oui, mais vous perdez systématiquement le dossier. Sans justificatif, le réseau tranche en faveur du porteur.

Les reason codes sont-ils les mêmes pour Amex ou CB ? Non. Amex dispose de ses propres codes (fraude F24, non-réception C08…). Le réseau CB s’aligne partiellement sur Visa France, mais vérifiez toujours auprès de votre acquéreur.

Elia Pay peut-il représenter un dossier à ma place ? Oui, via mandat PSP. Nous déposons les pièces, suivons les statuts et vous notifiez du résultat en temps réel.

Passez à l’action : sécurisez vos revenus dès aujourd’hui

Perdre des ventes à cause d’un chargeback n’est pas une fatalité. Avec Elia Pay, vous bénéficiez d’une plateforme spécialisée tourisme combinant anti-fraude, cartes virtuelles, IBAN français et suivi des reason codes en un seul tableau de bord.

Prenez 20 minutes pour découvrir comment réduire vos rétrofacturations et protéger votre marge : réservez une démonstration gratuite maintenant.

À propos de l'auteur