cdiscount voyage paiement en 4 fois: le benchmark agences

Les requêtes du type cdiscount voyage paiement en 4 fois explosent parce que les clients ont pris l’habitude de réserver maintenant et d’échelonner le paiement. Pour une petite agence de voyages, l’enjeu est double, capter ce réflexe d’achat et le faire sans dégrader la marge ni la trésorerie. Voici un benchmark opérationnel, inspiré des meilleures pratiques e‑commerce et des spécificités du tourisme, pour décider quoi proposer, comment le déployer et comment piloter la performance.

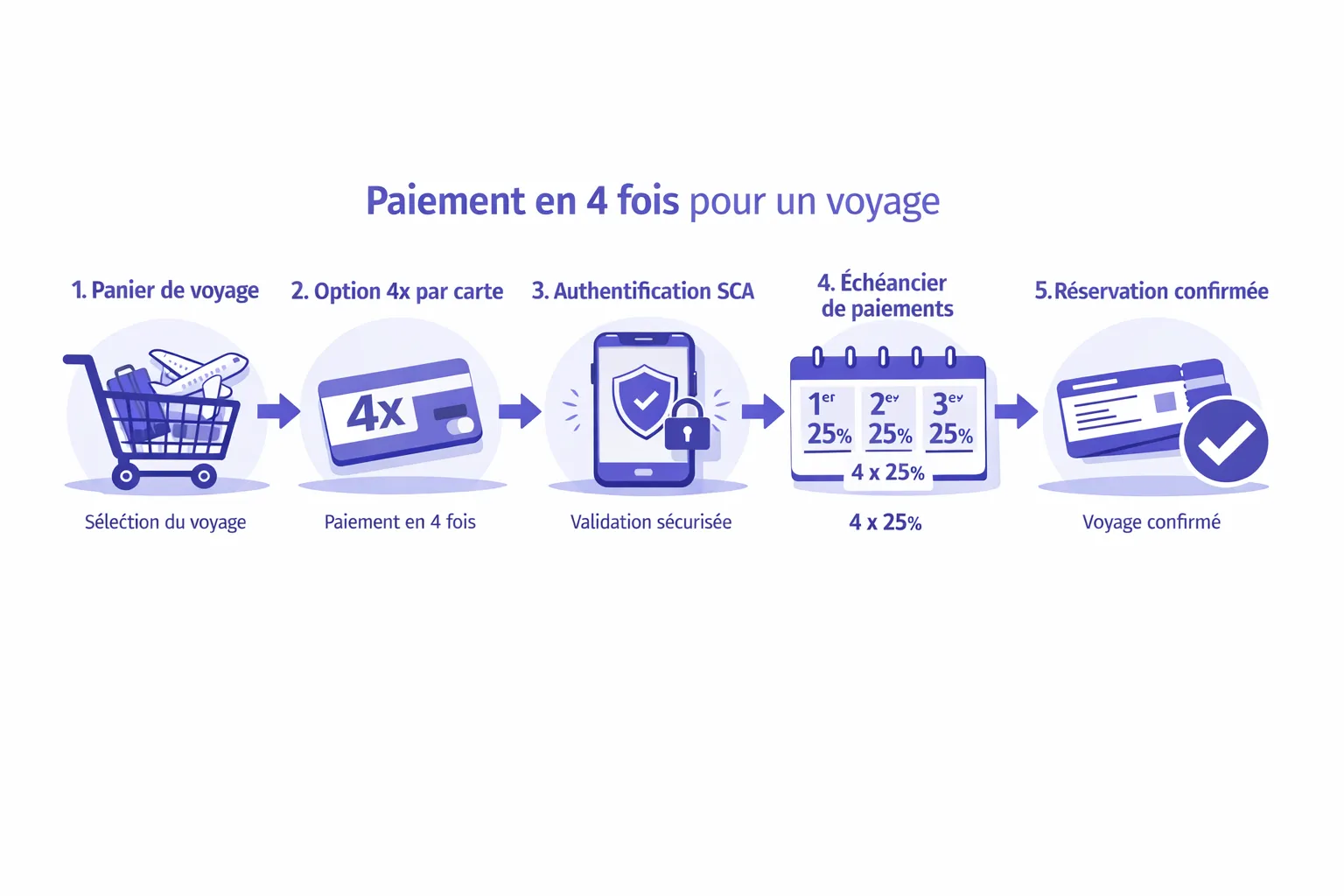

Ce que le client attend quand il lit « paiement en 4 fois »

Les leaders grand public comme Cdiscount Voyage ont fixé un standard d’expérience. Concrètement, le client s’attend à trouver lors du checkout en ligne ou au devis envoyé par l’agent de voyage:

- Une option paiement en 3 ou 4 fois par carte, avec décision quasi instantanée.

- Un échéancier clair, généralement 25 pour cent à la commande puis 3 prélèvements mensuels.

- Une confirmation immédiate de la réservation une fois le premier paiement validé.

- Des frais affichés et prévisibles, pris en charge par le marchand ou facturés au client selon les cas.

Dans le tourisme, ces attentes se superposent à des contraintes spécifiques, dossiers multi‑prestataires, délais longs entre achat et départ, annulations et modifications fréquentes. La bonne stratégie consiste donc à benchmarker les modèles de paiement fractionné, puis à choisir celui qui préserve la marge et la conformité tout en dopant la conversion.

Les 5 modèles de paiement fractionné que les agences utilisent vraiment

Ci‑dessous, un comparatif synthétique. Les fourchettes chiffrées sont des ordres de grandeur observés sur le marché français. Les conditions exactes varient selon le prestataire, le panier et votre volume.

| Modèle | Description | Frais marchands typiques | Délai d’encaissement | Risque d’impayé | Complexité d’intégration | Effet sur la conversion |

|---|---|---|---|---|---|---|

| 4x CB via BNPL spécialisé | Échéancier 3x ou 4x géré par un prestataire BNPL, décision instantanée | En général 1,5 à 4,5 pour cent du montant payé via BNPL, selon options et ticket | De J+1 à J+7 net de frais, souvent sans recours | Porté par le prestataire en option sans recours, sinon partagé | Faible à moyenne, plugin ou API | Fort, surtout sur paniers 500 à 2 000 € |

| Acompte + solde multi‑moyens | 30 à 40 pour cent à la commande, solde à J‑30, par CB, virement ou lien de paiement | Frais carte ou PIS standard, sans surcoût BNPL | À chaque encaissement | Porté par l’agence si le client fait défaut | Faible, déjà en place dans beaucoup d’agences | Moyen, rassure mais moins immédiat que 4x |

| 4x « maison » par liens récurrents | 4 prélèvements CB ou virements planifiés par l’agence | Frais carte standard, plus coût d’outillage, pas de frais BNPL | À chaque échéance, non garanti | Porté par l’agence, fort risque de défaut | Moyenne, nécessite outillage et contrôle | Variable, dépend des règles d’acceptation |

| Crédit conso partenaire | Crédit amortissable proposé pour gros paniers, décision en minutes à heures | Frais négociés, parfois zéro si commission sur crédit | Selon contrat, souvent encaissement rapide | Porté par l’établissement de crédit | Moyenne à élevée, KYC renforcé | Moyen à fort sur dossiers haut de gamme |

| Virement fractionné automatisé (open banking) | 3 à 4 virements PIS planifiés par le client | Frais PIS réduits vs carte, pas de frais BNPL | À chaque virement, irrévocable | Faible, pas de chargeback mais aléa d’initiation | Moyenne, nécessite PIS et UX claire | Moyen, très sensible à l’UX |

Astuce de lecture, si vous cherchez à reproduire l’effet cdiscount voyage paiement en 4 fois sur votre site, le premier modèle, 4x CB via BNPL, est celui qui rapproche le plus l’expérience perçue par le client final, rapidité, clarté, confirmation immédiate.

Le vrai sujet, la rentabilité du 4x pour une petite agence

La décision ne doit pas être prise sur l’intuition, mais sur un modèle simple marge, frais, adoption, conversion.

Formule d’équilibre à l’échelle de l’agence, coût moyen du 4x, panier moyen × frais BNPL × taux d’adoption. Le 4x devient rentable si le gain de marge généré par l’uplift de conversion est supérieur à ce coût moyen.

Deux scénarios pour un panier moyen de 1 500 €, marge brute 18 pour cent soit 270 € de marge par dossier.

- Hypothèse A, frais BNPL 3 pour cent, adoption 30 pour cent. Coût moyen 1 500 × 0,03 × 0,30 = 13,50 €. Uplift de conversion nécessaire 13,50 ÷ 270 = 5 pour cent.

- Hypothèse B, frais BNPL 3,5 pour cent, adoption 60 pour cent. Coût moyen 1 500 × 0,035 × 0,60 = 31,50 €. Uplift nécessaire 31,50 ÷ 270 = 11,7 pour cent.

Ce cadre vous permet d’objectiver la décision. En pratique, sur des paniers entre 800 et 2 000 €, le 4x augmente souvent le taux de transformation et le panier moyen. La clé est d’optimiser l’adoption ciblée, proposer le 4x là où il déclenche la vente sans cannibaliser les paiements au comptant, et de maîtriser les frais.

Risques et conformité, ce que le tourisme ne doit pas ignorer

- Authentification forte, privilégiez un parcours 3‑D Secure v2 fluide, réduction des frictions via exemptions applicables et relances intelligentes en cas d’échec de SCA.

- Rétrofacturations, avec un BNPL sans recours vous transférez l’aléa d’impayé, mais la fraude amont reste à contenir. Sans BNPL, verrouillez vos preuves, CGV signées électroniquement, e‑tickets, traces d’IP et d’appareil.

- Annulations et modifications, définissez la règle d’ajustement de l’échéancier et la politique de remboursement partiel ou total avant ou après départ.

- Données et PCI DSS, évitez de manipuler des numéros de carte en interne, privilégiez la tokenisation et les liens de paiement.

- Veille réglementaire, le cadre BNPL évolue, notamment avec PSD3 et le PSR. Pour industrialiser vos mises à jour documentaires, cartographier les risques et suivre la réglementation, une plateforme d’IA de gestion de conformité peut vous faire gagner du temps et sécuriser vos contrôles.

Feuille de route en 14 jours pour tester le paiement en 4 fois

Jour 1 à 2, cadrage

- Déterminer l’objectif business, conversion sur paniers 800 à 2 000 €, baisse des abandons de devis, accélération du cash‑in.

- Fixer les limites, panier minimum et maximum, modes éligibles en agence, à distance, en ligne.

Jour 3 à 5, choix du modèle

- Sélectionner le modèle 4x adapté et le prestataire, BNPL sans recours pour simplicité, ou acompte + solde si vous privilégiez les frais réduits.

- Décider qui prend en charge les frais, agence ou client, selon votre positionnement prix et votre concurrence locale.

Jour 6 à 9, intégration et conformité

- Intégrer un bouton 4x au checkout ou un lien de paiement dans vos devis, testez l’UX sur mobile en priorité.

- Mettre à jour CGV et mentions légales, précisez échéancier, frais éventuels et conditions d’annulation.

- Activer e‑signature des devis pour renforcer la preuve et préparer la lutte chargebacks.

Jour 10 à 14, pilote et mesure

- Lancer un AB test sur une ligne de produit, city breaks, circuits Europe, où l’uplift est généralement le plus fort.

- Mesurer adoption, taux d’acceptation, abandons à la SCA, J+ encaissement, annulations, NPS.

- Ajuster l’éligibilité par panier, canal, offre promo, tester l’affichage frais pris en charge vs facturés au client.

Où Elia Pay s’insère dans votre stack

Elia Pay est une plateforme paiement conçue pour le tourisme. Elle centralise vos flux et facilite l’opérationnel pour que vous puissiez proposer un 4x sans complexité financière inutile.

- Unifier les encaissements, carte, virement SEPA et autres moyens, au sein d’un même tableau de bord, ce qui simplifie le suivi du 4x à côté des autres modes de paiement.

- Rapprocher automatiquement, l’IBAN français et les exports comptables facilitent l’imputation des échéances et des remboursements.

- Réduire le risque, moteur anti‑fraude et conformité tourisme, DSP2, PCI DSS, pour garder un taux d’acceptation élevé et maîtriser les contestations.

- Optimiser la trésorerie, cartes virtuelles et IBAN dédiés par dossier pour payer les fournisseurs à partir d’encaissements parfaitement tracés, avec jusqu’à 1 pour cent de cashback sur vos achats éligibles.

- S’intégrer à votre écosystème, connexions avec logiciels et outils tourisme pour automatiser de bout en bout devis, paiement, rapprochement.

Sans inventer de complexité, l’approche recommandée est la suivante, centralisez vos moyens de paiement existants dans Elia Pay, branchez votre prestataire 4x si vous en avez un, utilisez l’IBAN dédié et les exports pour que chaque échéance tombe au bon endroit en comptabilité, puis pilotez la performance depuis un seul endroit.

KPI à suivre pour piloter votre 4x comme un pro

| KPI | Pourquoi c’est clé | Cible de départ |

|---|---|---|

| Adoption 4x, part des ventes | Mesure l’intérêt client et votre ciblage | 20 à 40 pour cent sur paniers 800 à 2 000 € |

| Taux d’acceptation paiement | Indique frictions SCA et scoring | Plus de 90 pour cent |

| Uplift de conversion vs contrôle | Prouve le ROI | Plus de 5 à 10 pour cent selon frais |

| Panier moyen 4x vs comptant | Vérifie la création de valeur | +10 à +20 pour cent souhaitable |

| Délai d’encaissement net | Impact cash‑flow et garantie | J+1 à J+7 selon prestataire |

| Taux d’annulation post‑achat | Risque spécifique au tourisme | Stable ou en baisse vs comptant |

| Chargebacks liés 4x | Qualité de la preuve et de l’UX | Inférieur au comptant si BNPL sans recours |

| Coût moyen du 4x sur ventes | Maîtrise de la marge | a × f inférieur à 2 pour cent du CA si possible |

Note, a est l’adoption et f le taux de frais BNPL. Ajustez vos cibles selon votre mix produits et saisonnalité.

Comment s’aligner sur l’effet « cdiscount voyage paiement en 4 fois », sans aveuglement

- Visez la simplicité perçue, affichage clair des échéances, frais transparents, décision rapide, confirmation immédiate.

- Ciblez l’éligibilité, ne proposez pas systématiquement le 4x, concentrez‑le sur les paniers où l’élasticité prix ou la réassurance de budget déclenche la vente.

- Calculez votre seuil de rentabilité, utilisez la formule coût moyen et visez un uplift mesurable avant d’étendre à toute la gamme.

- Sécurisez vos preuves, SCA, e‑signature et journalisation des événements pour anticiper les litiges.

- Industrialisez le back‑office, rapprochement bancaire quotidien, ventilation par dossier, et paiement fournisseurs via cartes virtuelles pour éviter les écarts de caisse et les erreurs de TOMS.

En résumé, oui, le paiement en 4 fois façon Cdiscount Voyage est devenu un attendu client. Pour une petite agence, l’enjeu n’est pas de copier à l’identique, mais de l’adapter à votre modèle économique. En combinant une offre 4x bien ciblée, une exécution sans friction et une plateformisation des paiements avec Elia Pay, vous améliorez la conversion, vous sécurisez la trésorerie et vous gardez la main sur la conformité. Prêt à tester sur une gamme pilote, parlons‑en et construisons un déploiement mesurable en moins de 14 jours.

À propos de l'auteur