Cashback voyage: maximisez vos marges avec un programme bien pensé

Le cashback dans le tourisme, buzzword ou vrai levier de marge ?

Depuis la reprise post-Covid, la pression sur les marges des agences n’a jamais été aussi forte : hausse du coût des billets, concurrence des OTAs, clients plus volatils… Pourtant, un gisement d’économies reste souvent sous-exploité : le cashback B2B appliqué aux achats de prestations touristiques. Bien pensé, il peut générer entre 1 % et 5 % de marge additionnelle sans augmenter les prix de vente. Dans cet article, nous passons en revue le fonctionnement, les critères de choix d’un programme et les bonnes pratiques pour en tirer tout le potentiel – le tout illustré d’exemples concrets.

1. Cashback : définition et spécificités « voyage »

- Cashback = rétro-commission reçue après l’achat, exprimée en pourcentage du montant HT.

- B2B travel cashback = remise accordée à l’agence sur ses propres achats (vols, hôtels, ferries, assurances…), via une carte de paiement ou un contrat fournisseur.

- Particularités du secteur :

- Tickets moyens élevés, donc gros impact à taux identique.

- Multiplicité d’intermédiaires (GDS, consolidateurs, réceptifs) rendant le tracking plus complexe.

- Exigences fortes de conformité (garantie financière, directive PSD2, protection des fonds clients).

2. Pourquoi le cashback est stratégique pour une agence ?

- Améliorer la marge nette sans toucher au prix client.

- Financer la trésorerie : quand le cashback est versé rapidement (ou instantanément), il réduit le besoin en fonds de roulement.

- Récompenser les équipes : certaines agences reverse une partie du cashback aux conseillers qui respectent les process d’achat.

- Renforcer le pouvoir de négociation auprès des fournisseurs en concentrant les volumes sur les canaux les mieux commissionnés.

Chiffre clé : pour une agence loisirs réalisant 2 M € d’achats annuels, 1,8 % de cashback génère 36 000 € de marge brute supplémentaire – l’équivalent d’un conseiller junior temps plein.

3. Les trois modèles de cashback voyage

| Modèle | Comment ça marche ? | Taux usuels | Délai de versement |

|---|---|---|---|

| 1. Cartes virtuelles « cashbacké es » | L’agence paie ses réservations avec une carte adossée à un programme rewards. Le cashback est crédité sur le compte carte. | 1-2 % vols, 3-5 % hôtels | Instantané à J+1 fin de mois |

| 2. Contrats fournisseurs bonifiés | Le consolidateur ou le bedbank reverse une commission supplémentaire par bande de volume. | 0,5-3 % | Trimestriel |

| 3. Plateforme multi-marques | Solution Saas qui référence plusieurs fournisseurs et redistribue un cash- back unique. | 1-4 % selon produit | Mensuel |

Focus sur les cartes virtuelles

Le couplage IBAN + cartes virtuelles proposé par des fintechs comme Elia Pay simplifie la vie de l’agence :

- Numéros à usage unique, donc fraude limitée.

- Plafonds et dates de validité paramétrables.

- Rapprochement bancaire automatisé grâce au tagging (dossier, client, destination).

4. Cinq critères pour choisir son programme

- Couverture produit : vols réguliers, low-cost, hébergement, rail… plus la base est large, plus le gain potentiel augmente.

- Niveau de taux et barème évolutif : privilégiez les fournisseurs qui bonifient lorsque le volume croît.

- Fréquence et mode de versement : virement sur IBAN, crédit sur wallet, compensation facture.

- Intégration comptable : export en CSV/EDI, API pour injecter les écritures dans Sage, Gestour ou Orchestra.

- Conformité : agrément ACPR ou licence e-money, ségrégation des fonds, audit annuel.

Astuce : comparez toujours le taux net de frais. Certains programmes affichent 3 % mais prélèvent 20 € de « processing fee » par carte. Sur un billet à 400 €, le gain réel tombe sous 1 %.

5. Mettre en place un programme pas-à-pas

- Cartographier les flux : identifiez les familles de dépenses où la carte ou le fournisseur est imposé.

- Segmenter : démarrez par l’hôtellerie, souvent la plus rémunératrice, avant d’étendre aux aériens.

- Former les conseillers : script d’achat, check-list « payer via carte X pour dossier Y ».

- Paramétrer l’outil : dans Elia Pay, créez des règles « si fournisseur = Booking.com, alors utiliser carte Hôtel ».

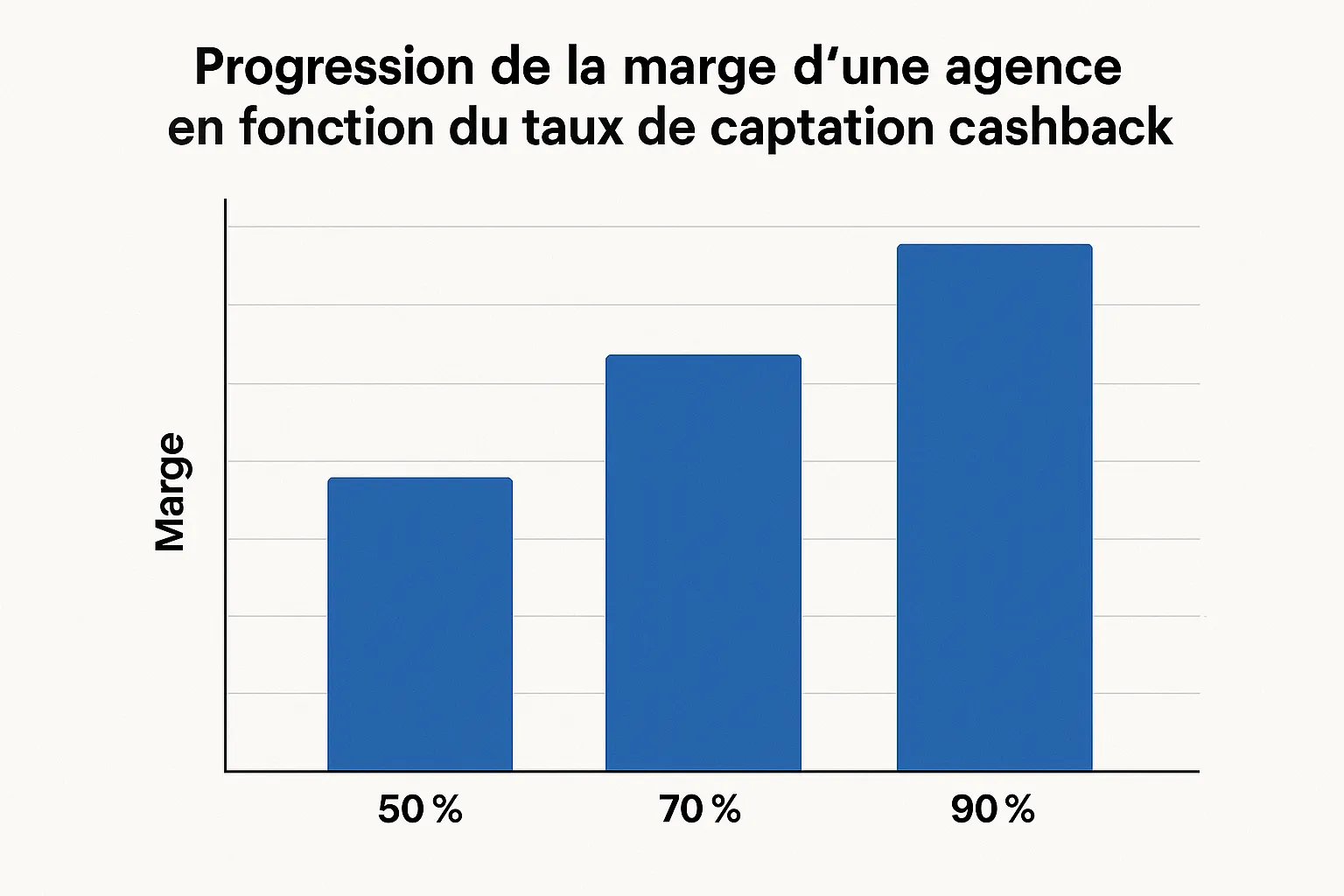

- Suivre les KPI : taux de captation (dépenses éligibles payées avec cashback / dépenses éligibles totales), marge générée, délai moyen d’encaissement.

- Boucler avec la compta : utilisez la fonction de rapprochement automatique pour associer chaque commission à la facture fournisseur correspondante.

Exemple chiffré

Agence affaires, 800 k€ de volume hôtel sur l’année :

- Taux négocié via carte virtuelle : 3 %.

- Captation réaliste la 1re année : 70 %.

Marge brute annuelle = 800 000 € × 70 % × 3 % = 16 800 €

Ajoutez 1 % sur 1,2 M € de billets sec et vous dépassez vite 25 k €.

6. Les écueils à éviter

- Sous-estimer la charge admin : sans intégration, réconcilier manuellement les cashbacks prend des heures.

- Négliger la trésorerie : un délai de versement à 90 jours peut annuler l’avantage si vous avancez les fonds clients.

- Manquer de transparence : certains TO imposent une non-cumulation commissions/cashback – lisez les petites lignes.

- Se mettre hors-jeu vis-à-vis d’Atout France : assurez-vous que le compte utilisé protège bien les fonds des voyageurs.

7. Comment Elia Pay facilite (vraiment) le cashback

- Cartes virtuelles multi-devises avec cashback intégrable à vos chaînes de réservation.

- IBAN français dédié : réception des commissions sans frais, ventilation automatique par centre de coût.

- Dashboards temps réel : suivez les cashbacks parc fournisseur, dossier ou conseiller.

- Export comptable : un clic pour injecter dans votre logiciel et solder la ligne de rapprochement bancaire.

- Conformité tourisme : fonds cantonnés, KYC rapide, compatibilité garantie financière.

Résultat : moins de saisie, plus de marge, zéro friction.

8. FAQ express

Le cashback est-il compatible avec le BSP ?

Oui, si le paiement du billet est effectué via une carte IATA-compatible incluse dans le programme.

Puis-je cumuler cashback et points corporate d’une chaîne hôtelière ?

Généralement oui, car ils reposent sur des mécaniques différentes (réservation vs paiement). Vérifiez toutefois les CGV de la chaîne.

Comment comptabiliser le cashback ?

En France, il s’enregistre en compte 709 « rabais, remises, ristournes obtenus » (ou 708 selon votre expert-comptable) au moment de l’encaissement.

Y a-t-il un plafond annuel ?

Cela dépend de l’émetteur. Avec Elia Pay, aucun plafond autre que réglementaire (5 M € par an avant reporting Tracfin renforcé).

9. À retenir

- Le cashback voyage n’est plus réservé aux mastodontes ; avec les cartes virtuelles et les plateformes intégrées, il devient accessible aux agences de toute taille.

- Visez d’abord les postes à fort taux (hôtel, location de voiture) pour un ROI rapide.

- La clé du succès repose sur l’intégration comptable et la formation des équipes de vente.

- Une solution verticale comme Elia Pay combine paiement sécurisé tourisme, rapprochement bancaire et programme cashback pour maximiser vos marges sans complexité.

Prêt à transformer vos paiements en centre de profit ? Découvrez comment Elia Pay peut déployer un programme sur-mesure en moins de deux semaines 👉 contactez-nous.

À propos de l'auteur