Anti-fraude: check-list minimale pour une petite agence

Une petite agence n’a pas besoin d’un SOC, d’un DSI et de 40 règles de scoring pour réduire fortement son risque de fraude. Elle a besoin d’une check-list minimale, claire, exécutable, et surtout tenue dans la durée.

L’objectif de cet article est simple (et très “création agence de voyage”) : vous donner un socle anti-fraude à mettre en place dès les premiers dossiers, en 48 h, sans ralentir la vente.

Pourquoi le tourisme est particulièrement exposé (même quand on est petit)

Dans une agence de voyages, la fraude ne ressemble pas toujours à un “hack”. Elle arrive souvent par des situations banales : un paiement à distance, un acompte encaissé vite, un fournisseur à régler en urgence, un remboursement à faire avant le week-end.

Les risques les plus fréquents pour une petite structure sont :

- Fraude carte et contestations (chargebacks) : carte volée, “friendly fraud” (client qui conteste), incompréhensions sur les conditions d’annulation.

- Fraude au changement de RIB : e-mail usurpé, faux PDF, changement de bénéficiaire “urgent”.

- Fraude interne et erreurs : carte partagée, accès trop larges, absence de double validation.

- Phishing / usurpation d’identité : un collaborateur clique, un mot de passe fuit, un attaquant récupère des accès.

Pour cadrer votre démarche, vous pouvez vous appuyer sur des ressources publiques utiles (sans entrer dans un projet “cyber” lourd) :

- L’ANSSI sur les réflexes anti-phishing et l’hygiène numérique.

- La CNIL sur les principes RGPD (notamment minimisation et durée de conservation).

- L’Observatoire de la sécurité des moyens de paiement (Banque de France) pour le contexte fraude et paiements.

La logique “MVP anti-fraude” pour une agence en création

Quand on parle d’accompagnement création agence de voyage, l’erreur fréquente est de traiter la fraude comme un sujet “plus tard”. Or, en tourisme, une seule fraude peut :

- détruire la marge de plusieurs dossiers,

- déclencher une spirale de litiges,

- dégrader votre relation banque/PSP (taux d’acceptation, réserves, etc.),

- compliquer la conformité (preuves, traçabilité).

Le bon compromis est un MVP anti-fraude : peu de contrôles, mais placés aux endroits qui comptent.

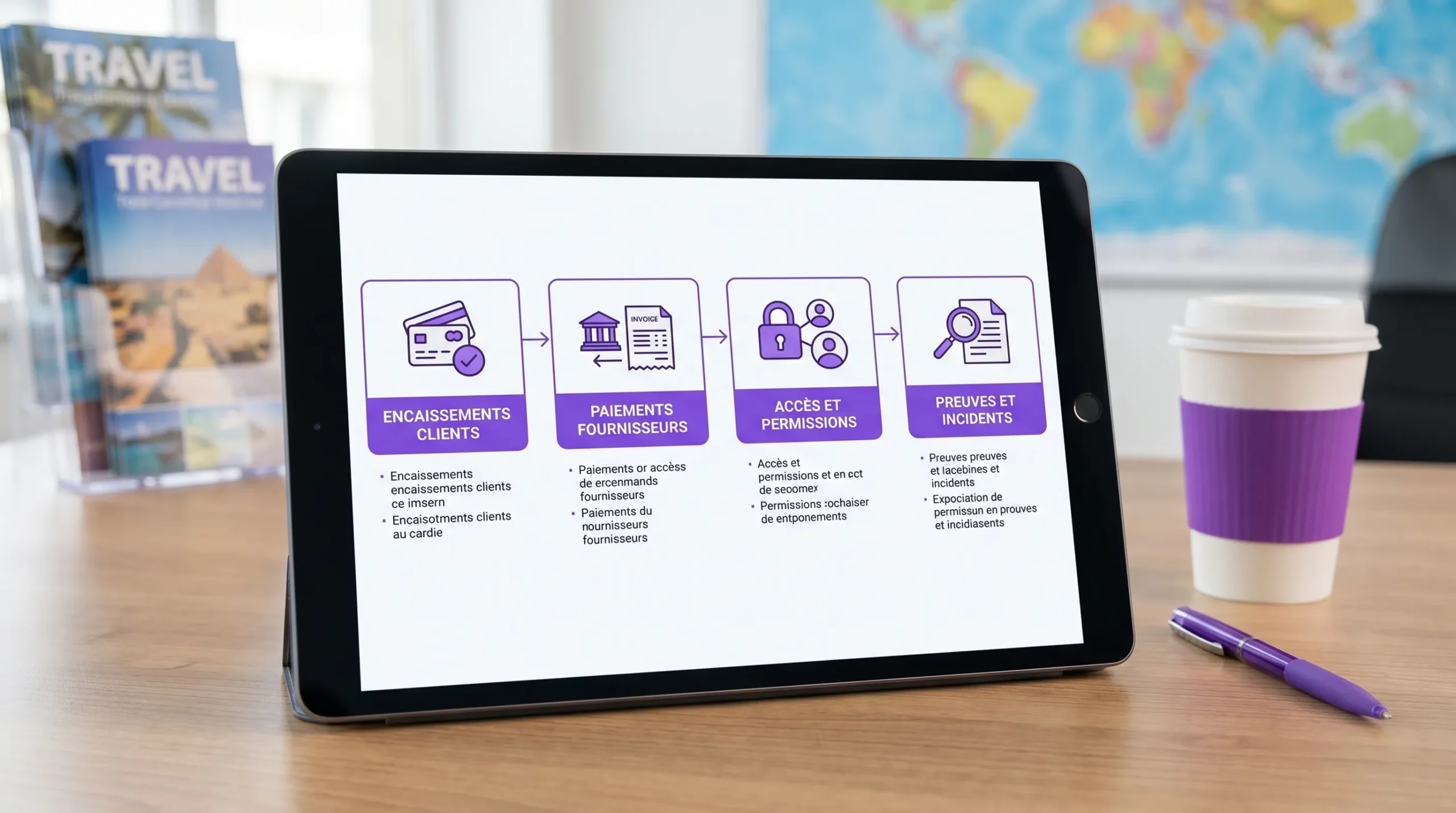

Les 4 zones à sécuriser en priorité

-

Encaissements clients (surtout à distance)

-

Paiements fournisseurs (virement et carte)

-

Accès et permissions (qui peut faire quoi)

-

Preuves et traitement d’incident (pour gagner un litige)

Check-list minimale anti-fraude (12 contrôles) pour une petite agence

Bloc 1: Encaissements clients (réduire fraude et chargebacks)

1) Interdire la collecte de données carte par e-mail (et la limiter au maximum par téléphone)

Règle simple : aucun numéro de carte ne doit circuler par e-mail, SMS, WhatsApp ou document partagé.

Si vous encaissez par téléphone (MOTO), formalisez un canal unique (terminal virtuel/solution dédiée) et un script. C’est souvent un point faible dans les agences en création.

2) Exiger une authentification forte quand c’est possible (SCA / 3-D Secure)

En Europe, la DSP2 encadre l’authentification forte du client (SCA). Sans entrer dans le juridique, retenez le principe opérationnel : préférez les parcours où l’acheteur est authentifié quand le risque est significatif.

Bon réflexe : pour les dossiers à panier élevé, les réservations dernière minute, ou les paiements à distance, évitez les méthodes “à risque” si vous avez une alternative plus robuste.

3) Standardiser les informations “anti-litiges” sur le devis et les e-mails

Avant même la fraude, beaucoup de litiges viennent d’un flou sur : qui achète, quoi, quand, et selon quelles conditions.

Minimum à rendre systématique :

- référence dossier unique,

- nom du payeur (et du voyageur si différent),

- échéancier (acompte, solde, dates),

- conditions d’annulation et de modification,

- preuve d’acceptation (signature, e-signature, clic, horodatage).

Cette discipline réduit la “friendly fraud” et accélère votre défense en cas de contestation.

4) Appliquer un “stop list” simple de situations à risque

Sans scoring avancé, vous pouvez déjà bloquer ou basculer vers un moyen de paiement plus sûr quand vous voyez :

- urgence anormale (“il faut payer dans l’heure”),

- incohérence payeur/voyageur, e-mail jetable, ou numéro non joignable,

- pays d’achat et pays d’émission incohérents (selon votre typologie),

- refus multiples, tentatives répétées.

L’idée n’est pas de refuser des ventes, mais de changer de rail (par exemple, demander un virement SEPA instantané ou une authentification renforcée).

Bloc 2: Paiements fournisseurs (la zone préférée des fraudeurs)

5) Mettre une double validation sur toute création ou modification de bénéficiaire

C’est probablement le contrôle le plus rentable.

Règle minimale : une personne saisit ou modifie le bénéficiaire, une autre valide. Si vous êtes solo, faites une double étape (création, puis validation différée) avec un rappel, plutôt qu’un virement immédiat.

6) Exiger une confirmation hors canal en cas de changement de RIB

Quand un fournisseur “change d’IBAN”, n’acceptez jamais une preuve reçue sur le même canal que la demande.

Exemples de confirmation hors canal :

- appeler un numéro déjà connu (pas celui du mail),

- vérifier via un espace fournisseur existant,

- demander une confirmation par un contact habituel.

Ce contrôle est simple, mais il évite les scénarios de fraude au faux RIB.

7) Utiliser des moyens de paiement qui segmentent le risque (cartes virtuelles, IBAN dédiés)

Deux objectifs :

- réduire l’impact d’une compromission (une carte virtuelle à usage unique ou plafonnée limite la casse),

- améliorer la traçabilité (un identifiant par dossier simplifie le rapprochement et les preuves).

Pour une agence en création, c’est aussi un choix d’architecture : vous gagnez du temps de back-office dès le départ.

8) Plafonner et restreindre les paiements “à risque”

Sans aller dans un paramétrage complexe, adoptez ces réflexes :

- plafonds par transaction (selon le type de fournisseur),

- plafonds par jour/semaine,

- restriction par usage (par exemple, éviter qu’une carte destinée à l’hôtellerie serve ailleurs).

Bloc 3: Accès, permissions, et hygiène numérique (anti-fraude interne + phishing)

9) Activer l’authentification multi-facteur (MFA) partout

Priorité absolue sur : e-mail, banque/plateforme de paiement, CRM, outils de réservation.

Un MFA bien activé neutralise une grande partie des prises de compte liées au phishing.

10) Appliquer le principe du moindre privilège

Chaque personne doit avoir le minimum d’accès nécessaire. En création agence de voyage, on donne souvent “admin” à tout le monde pour aller vite, et on oublie de revenir en arrière.

Minimum viable :

- 1 administrateur principal,

- des rôles “encaissement”, “paiement fournisseur”, “consultation”,

- un journal d’activité consultable.

11) Interdire les cartes partagées et les identifiants partagés

C’est une règle d’or en tourisme : les cartes partagées créent des zones grises (erreurs, fraude interne, impossibilité de prouver).

Chaque carte ou accès doit être nominatif, même si vous êtes 2 ou 3.

Bloc 4: Preuves et gestion d’incident (gagner un litige, limiter la perte)

12) Mettre en place un “dossier de preuve” standard dès le premier client

Votre objectif n’est pas d’avoir beaucoup de documents, mais les bons.

Un dossier de preuve minimal contient :

- devis et CGV acceptées (avec horodatage),

- preuve d’identité ou éléments de contact (selon votre politique),

- preuves de paiement (référence transaction, reçu, statut),

- preuves de délivrance (voucher, billet, confirmation fournisseur),

- échanges clés (résumé des décisions, demandes client).

Ajoutez un mini protocole “incident” : qui fait quoi si un paiement est contesté, si un RIB change, si un compte est suspect.

Tableau récapitulatif (à copier dans votre Notion/Drive)

| Contrôle minimal | Risque principal couvert | Responsable | Fréquence |

|---|---|---|---|

| Pas de données carte par e-mail | Vol de données, fraude carte | Toute l’équipe | Permanent |

| Authentification forte quand possible (SCA/3DS) | Fraude carte, chargebacks | Responsable encaissement | Permanent |

| Devis + CGV + preuve d’acceptation standard | Friendly fraud, litiges | Commercial/dirigeant | Chaque dossier |

| “Stop list” situations à risque | Fraude opportuniste | Toute l’équipe | Chaque vente |

| Double validation bénéficiaires | Fraude au faux RIB | Dirigeant + back-office | Chaque changement |

| Confirmation hors canal des changements RIB | Usurpation fournisseur | Back-office | Chaque changement |

| Cartes virtuelles / segmentation par dossier | Fraude, erreurs, traçabilité | Finance/back-office | Chaque paiement fournisseur |

| Plafonds et restrictions | Compromission, erreurs | Finance | Mensuel (revue) |

| MFA sur tous les outils critiques | Phishing, prise de compte | Dirigeant | Trimestriel (audit) |

| Moindre privilège (rôles) | Fraude interne, erreurs | Dirigeant | Mensuel |

| Pas de cartes/identifiants partagés | Fraude interne, audit impossible | Toute l’équipe | Permanent |

| Dossier de preuve + protocole incident | Chargebacks, litiges | Back-office | Chaque dossier |

Rituel simple: 20 minutes par semaine pour rester protégé

Une check-list non suivie ne sert à rien. Le rituel le plus réaliste pour une petite agence :

- revue des paiements “hors norme” (montant, urgence, pays, multiples tentatives),

- vérification des changements de bénéficiaires et des validations,

- contrôle des accès (qui a un rôle admin, qui est parti, qui a besoin de quoi),

- mise à jour des modèles (devis, e-mails de paiement, messages anti-fraude).

En phase de création d’agence de voyage: quoi faire en premier si vous partez de zéro?

Si vous montez votre agence et que vous devez aller vite, faites dans cet ordre :

-

MFA + fin des identifiants partagés

-

Devis/CGV/proof pack standard

-

Double validation + procédure “changement de RIB”

-

Segmentation des paiements (par dossier quand possible) et plafonds

C’est exactement le type de socle que doit couvrir un bon accompagnement création agence de voyage : des processus courts, testables, et adaptés au réel.

FAQ

Quelle est la mesure anti-fraude la plus rentable pour une petite agence? La double validation sur la création ou modification des bénéficiaires (et une confirmation hors canal lors d’un changement de RIB) est souvent le meilleur ratio effort/résultat.

Dois-je refuser les paiements par téléphone (MOTO)? Pas forcément, mais vous devez les encadrer strictement (pas de données carte par e-mail, outil adapté, journalisation, règles de contrôle). Si vous avez une alternative plus sûre pour certains dossiers (virement instantané, paiement authentifié), privilégiez-la.

Combien de temps dois-je conserver les preuves? Il n’existe pas une durée unique valable pour tout. Vous devez combiner obligations comptables, gestion des litiges et principes RGPD (minimisation, durée limitée). En cas de doute, alignez-vous avec votre expert-comptable et votre conseil, et documentez une règle interne.

Est-ce que l’authentification forte (DSP2/SCA) élimine le risque de chargeback? Non. Elle réduit certains types de contestations, mais ne remplace pas le dossier de preuve, la clarté des conditions et la traçabilité de la délivrance.

J’ai une micro-agence, je suis seul(e). Comment faire une “double validation”? Faites une séparation dans le temps (création du bénéficiaire, puis validation après une vérification hors canal) et mettez un plafond “urgence” qui vous force à appliquer la procédure.

Mettre ce socle en place sans empiler les outils

Si votre enjeu est de centraliser vos encaissements et paiements fournisseurs tout en renforçant la prévention de la fraude et le suivi, une plateforme pensée pour les agences de voyages peut vous faire gagner du temps.

Elia Pay est une plateforme de paiement tout-en-un pour le tourisme (gestion unifiée des paiements, IBAN français, cartes virtuelles, rapprochement bancaire, prévention de la fraude, conformité tourisme, et jusqu’à 1% de cashback sur les achats travel).

Vous pouvez découvrir la solution sur Elia Pay et demander une démonstration pour évaluer rapidement votre architecture cible (paiement, contrôle, rapprochement) dès la phase de création d’agence.

A propos de l'auteur