Agence voyage en ligne: booster le taux d’autorisation

Un paiement accepté ou refusé, c’est souvent la différence entre un dossier gagné et un devis qui s’évanouit. Pour une agence de voyage en ligne, chaque point de taux d’autorisation supplémentaire se traduit directement en chiffre d’affaires, en baisse du support et en moins d’abandons au checkout. Bonne nouvelle, des gains de 3 à 8 points sont fréquemment atteignables en quelques semaines avec une approche structurée, des données enrichies et un paramétrage 3DS2 intelligent.

Pourquoi le voyage sous-performe souvent en autorisation

Le secteur travel cumule plusieurs facteurs que les émetteurs jugent risqués, ce qui pèse sur l’acceptation des cartes au premier essai.

- Paniers élevés et multi-devises, avec risque perçu supérieur aux achats du quotidien

- Délai important entre achat et consommation, qui complique l’analyse du risque par l’émetteur

- Réservations dernière minute, fréquemment associées à des fraudes

- Multiplicité des schémas d’encaissement, par exemple acompte puis solde, ou split entre plusieurs payeurs

Le corollaire, c’est que l’optimisation du taux d’autorisation en voyage a un ROI très supérieur à d’autres secteurs, car chaque gain d’acceptation survient sur des paniers moyens élevés et réduit des coûts support liés aux échecs.

Diagnostiquer avant d’agir: votre funnel d’autorisation

Commencez par cartographier votre entonnoir, canal par canal, en segmentant au moins par: moyen de paiement, device, pays d’émission de la carte, 3DS frictionless vs challenge, BIN débiteur, devise, émetteur top 10, première tentative vs retries. Le but est d’isoler les poches d’amélioration les plus rentables.

Indicateurs clés à tracer chaque semaine:

- Taux d’autorisation global et par segment

- Taux d’authentification 3DS réussie, part frictionless

- Part des wallets tokenisés (Apple Pay, Google Pay) dans les ventes

- Taux de réussite des retries à J, J+1 et J+2

- Codes de refus récurrents par émetteur et par pays

Pour mettre en place ce monitoring, voyez aussi notre guide dédié, Checkout voyage: 12 optimisations UX pour encaisser plus.

Les codes de refus les plus fréquents et quoi faire

| Code de réponse | Cause probable en travel | Action prioritaire |

|---|---|---|

| 05 Do not honor | Appréciation risque, données insuffisantes | Enrichir la requête 3DS et autorisation, proposer wallet tokenisé, re-tenter plus tard |

| 51 Insufficient funds | Solde insuffisant, plafond | Proposer un autre moyen, fractionner acompte/solde, programmer un retry à J+1 |

| 54 Expired card | Carte expirée | Account Updater et demande de mise à jour, wallet en alternative |

| 14 Invalid number | Saisie erronée | Validation Luhn, préférer wallet ou Pay by Link |

| 62 Restricted card | Usage non autorisé, pays bloqué | Proposer virement instantané SEPA, vérifier géo et MCC |

| 65 Activity limit | Dépassement de plafond | Réduire le montant de la première capture, planifier le solde |

| 91 Issuer unavailable | Indisponibilité temporaire | Retry intelligent à 15–30 minutes, puis à H+24 |

L’analyse fine par BIN et par émetteur permet souvent d’identifier des patterns de refus remédiables par du routage ou par des données supplémentaires.

9 leviers concrets pour une agence de voyage en ligne

Les leviers ci-dessous sont classés par impact moyen et rapidité de mise en œuvre dans les petites agences.

1) Enrichir les données envoyées à l’émetteur et au serveur 3DS

Plus l’émetteur comprend le contexte, plus il autorise. Transmettez systématiquement les attributs utiles au voyage dans vos messages 3DS2 et d’autorisation: email et téléphone vérifiés, adresse IP et pays, device ID, nom du passager, date de départ et de retour, ville d’origine et de destination, indicateur première utilisation vs réachat, historique client, adresse de facturation complète. Ces champs alimentent les moteurs de risque et augmentent la probabilité de parcours frictionless.

Ressource utile: EMVCo 3‑D Secure.

2) Activer Apple Pay et Google Pay, privilégier les tokens réseau

Les wallets tokenisent la carte et transportent des cryptogrammes dynamiques très appréciés des émetteurs, ce qui améliore l’acceptation. Visa observe un gain d’approbation lorsque des tokens réseau sont utilisés à la place des PAN classiques. Voir Visa Token Service. En pratique, viser 25 à 40 % de part wallet sur mobile peut augmenter votre taux d’autorisation global de plusieurs points.

Pour le paramétrage, suivez notre guide Apple Pay, Google Pay et Tap to Pay en agence.

3) 3DS2 dynamique et exemptions maîtrisées

Tous les paiements ne se valent pas. Exploitez les exemptions pertinentes en voyage, dans le respect de la DSP2: Low Value quand applicable, TRA avec un scoring robuste, MIT pour les paiements ultérieurs liés au dossier, et paiements récurrents lorsque c’est éligible. Réservez le challenge aux transactions à risque. Bien implémentées, ces règles augmentent la part frictionless, donc l’acceptation. Voir notre guide détaillé, Exemptions 3DS2 utiles au voyage.

4) Account Updater et cartes « credentials on file »

Pour les dossiers à échéancier, les modifications de carte sont une cause majeure d’échec. Activez la mise à jour automatique des cartes enregistrées via les services d’updater des réseaux, et marquez correctement vos paiements en MIT avec une référence COF. Cela réduit les refus 54/14 et sécurise les encaissements solde. Référence: Mastercard Automatic Billing Updater.

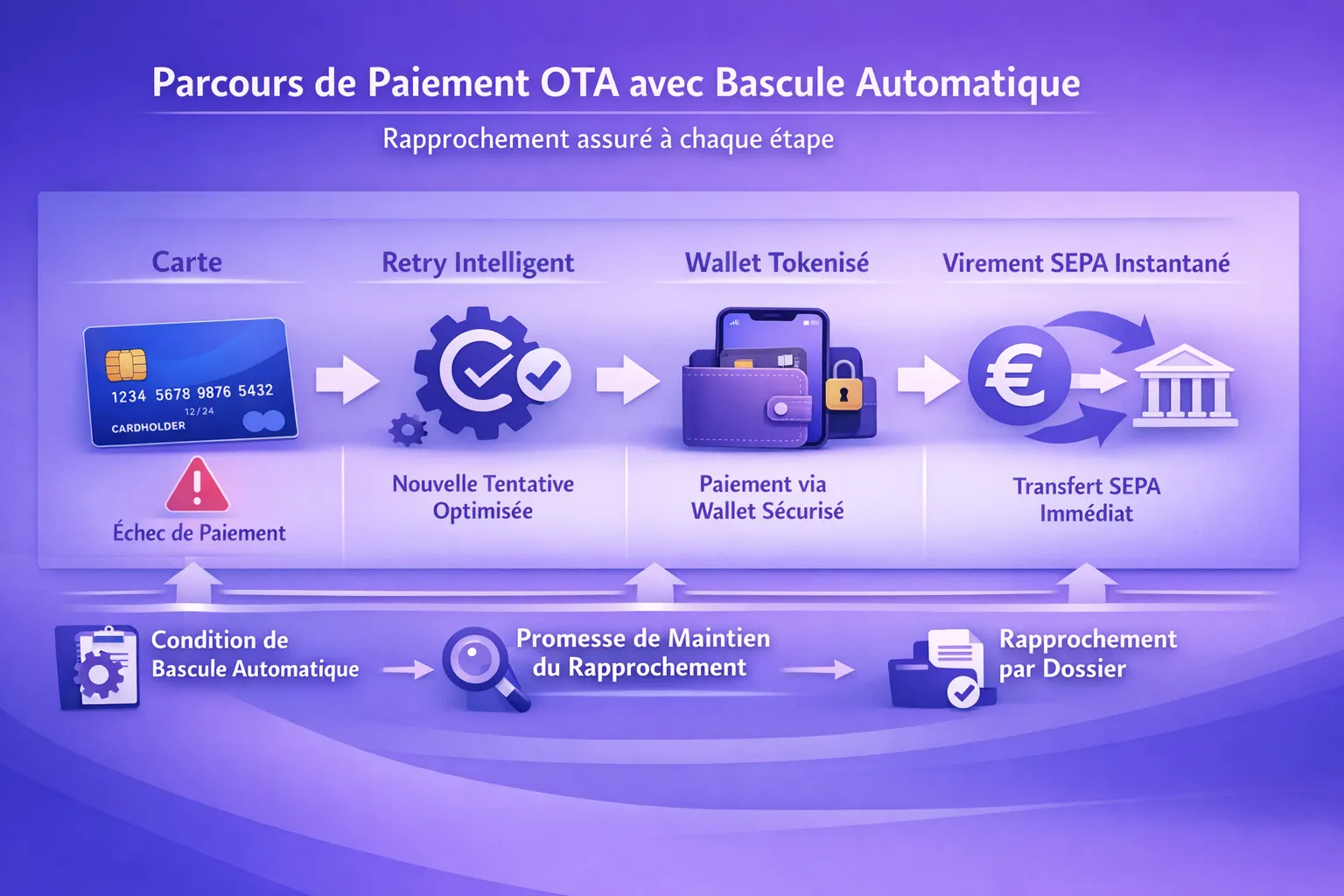

5) Retries intelligents, sans spammer l’émetteur

Tous les refus ne se retentent pas de la même manière. Mettez en place des fenêtres de retries adaptées: courts délais pour indisponibilité temporaire ou timeout, J+1 pour solde insuffisant, abandon immédiat pour carte invalide. Limitez-vous à 2 ou 3 tentatives maximum par transaction et stoppez au premier signal fort de refus définitif. Le pilotage par code de réponse et émetteur évite d’abîmer votre réputation marchande.

6) Présentation locale correcte: pays, devise, MCC voyage

Les émetteurs favorisent les transactions perçues comme « domestiques » ou correctement contextualisées. Affichez et présentez la transaction dans la devise adaptée, vérifiez votre MCC travel et assurez-vous que l’intitulé marchand est clair et reconnaissable. Cela réduit les refus 05 et les contestations a posteriori.

7) Préautorisations et captures partielles adaptées au voyage

Sur l’hôtellerie et la location de voiture, une préautorisation raisonnable suivie de captures correspondantes rassure l’émetteur et limite les écarts. Si vous devez fractionner les paiements, documentez le lien MIT au dossier initial et respectez des libellés cohérents.

8) Anti‑fraude calibrée pour limiter les faux positifs

Un moteur de risque trop strict fait chuter artificiellement votre taux d’autorisation. Alignez vos règles sur les spécificités du voyage, par exemple tolérance plus élevée pour email de domaine corporate, prise en compte des correspondances aéroportuaires et fuseaux horaires, vérifications d’identité renforcées pour les one‑way dernière minute. Le bon équilibre, c’est moins de défis inutiles et plus d’acceptation.

9) Plan B immédiat, pour sauver la vente en cas de refus

Quand la carte échoue après un ou deux essais, proposez un rail alternatif sans quitter le checkout: wallet, lien de paiement 3DS, virement SEPA instantané via open banking, voire prélèvement lorsqu’approprié. Cette dérivation doit être invisible côté rapprochement comptable. Pour savoir quand préférer l’open banking à la CB, lisez Open Banking pour encaissements: quand préférer au CB?.

Playbook 14 jours pour petites agences

Jour 1 à 3, mesure initiale: exportez 90 jours d’historique, calculez le taux d’autorisation par moyen, device et pays d’émission, identifiez top 5 émetteurs refusants.

Jour 4 à 6, configuration 3DS2: activez la collecte des attributs 3DS utiles au voyage et paramétrez un moteur d’exemptions prudent, frictionless par défaut sous risque faible.

Jour 7 à 9, wallets et updater: activez Apple Pay et Google Pay sur web et mobile, allumez l’Account Updater pour les échéanciers et dossiers avec solde.

Jour 10 à 12, retries et Plan B: implémentez des fenêtres de retries différentes selon le code de refus, puis un fallback en virement instantané via un bouton discret au checkout.

Jour 13 à 14, contrôle et objectifs: mettez en place un tableau de bord hebdomadaire et fixez des cibles par segment. Ajustez les règles anti‑fraude trop bloquantes.

Pour orchestrer ces optimisations de manière cohérente, consultez aussi Orchestration de paiements pour agences.

KPIs à suivre et seuils de référence

| KPI | Définition | Objectif pragmatique |

|---|---|---|

| Taux d’autorisation global | Acceptées / Tentatives | ≥ 90 %, puis +2 pts en 90 jours |

| Part frictionless 3DS | Authentifiées sans challenge | 55 à 75 % selon risque |

| Part wallets sur mobile | Apple Pay + Google Pay | 25 à 40 % |

| Réussite des retries | Acceptées sur retry / Refus initial | 12 à 25 % |

| Codes 05 récurrents | Part des 05 dans les refus | −20 % en 60 jours |

| Sauvetage Plan B | Ventes sauvées via rail alternatif | 3 à 6 % des dossiers à risque |

Ces cibles varient selon votre mix loisir vs corporate, la saison et la géographie, mais elles offrent des paliers réalistes pour les petites structures.

Erreurs courantes à éviter

- Mixer trop tôt optimisation et sur‑exemptions 3DS, ce qui augmente les rétrofacturations

- Multiplier les retries sans logique, ce qui dégrade votre réputation marchande auprès des émetteurs

- Négliger l’intitulé marchand et la devise de présentation, qui impactent chargebacks et refus 05

- Oublier de marquer en MIT vos captures ultérieures, empêchant l’émetteur de les relier à l’authentification initiale

- Laisser un moteur anti‑fraude générique bloquer vos segments voyageurs légitimes

Ce que la plateforme Elia peut vous apporter

Elia est une plateforme de paiement tout‑en‑un conçue pour les agences de voyages. Vous centralisez vos encaissements, disposez d’un IBAN français et de cartes virtuelles pour vos fournisseurs, bénéficiez d’un rapprochement bancaire simplifié et d’un moteur de prévention de la fraude adapté au tourisme. La plateforme supporte plusieurs moyens de paiement, s’intègre à vos logiciels du secteur et propose un cashback jusqu’à 1 % sur les achats éligibles. L’objectif, vous aider à augmenter l’acceptation, sécuriser les transactions et optimiser votre trésorerie sans complexité.

Pour aller plus loin côté autorisations, parcourez aussi notre article de fond, Taux d’autorisation carte: 7 leviers pour agences.

FAQ

Quel est un bon taux d’autorisation pour une agence de voyage en ligne? Entre 88 et 92 % est une fourchette fréquente en B2C loisir. Selon votre mix panier, pays et saison, viser 90 % puis des gains par segments est une approche réaliste.

Les wallets améliorent vraiment l’acceptation? Oui, les transactions tokenisées via Apple Pay et Google Pay sont généralement mieux acceptées que les PAN saisis, en particulier sur mobile. Elles réduisent aussi les erreurs de saisie et les abandons.

Faut‑il forcer le 3DS challenge pour être mieux accepté? Non. Le bon équilibre est d’augmenter la part frictionless sous risque faible et de déclencher un challenge pour les transactions à risque. Une stratégie d’exemptions maîtrisée améliore à la fois la conversion et l’acceptation.

Combien de retries faut‑il faire après un refus? Deux ou trois tentatives maximum, avec des délais adaptés au code de refus. Évitez les retries immédiats en rafale et stoppez devant un refus définitif.

Quand proposer un rail alternatif comme le virement instantané? Après un premier échec et une authentification valide, proposez un plan B discret pour sauver la vente, sans casser l’expérience. Sur des paniers élevés, l’open banking peut faire une vraie différence.

Est‑ce compatible avec la DSP2 et la future PSD3/PSR? Oui, si vous marquez correctement les transactions, respectez la SCA et appliquez les exemptions prévues. Elia suit les standards de sécurité avancés et les exigences spécifiques au tourisme.

Prêt à gagner des points d’autorisation et des ventes sans changer votre site de fond en comble? Échangez 30 minutes avec un expert Elia pour un diagnostic de vos autorisations et un plan d’action adapté à votre agence. Demander une démo.

À propos de l'auteur