Agence de voyage professionnelle: standard paiements 2026

En 2026, une agence de voyage professionnelle ne se différencie plus seulement par ses destinations, son sens du conseil ou la qualité de ses partenaires. Elle se différencie aussi par sa capacité à encaisser vite, payer sans risque, tracer chaque euro par dossier, et répondre aux exigences de conformité sans immobiliser sa trésorerie.

Le problème, c’est que la plupart des petites agences ont grandi avec un empilement d’outils (banque, TPE, liens de paiement, Excel, logiciel de gestion, compta) qui fonctionnent “à peu près” tant que le volume reste modeste. Dès que vous ajoutez des acomptes, des paiements multi-payeurs, du multi-devises, des remboursements, des cartes logées ou des DMC hors SEPA, le système se fragilise.

L’objectif de cet article est simple: définir le standard paiements 2026 pour une agence, ce que vos clients, fournisseurs, assureurs, garants et partenaires vont considérer comme “normal”, puis vous donner une méthode pragmatique pour y arriver.

Pourquoi 2026 change la définition d’un “paiement standard”

Les paiements instantanés deviennent la norme opérationnelle

En Europe, le cadre des paiements instantanés accélère fortement, avec des obligations progressives pour les PSP et les banques (instantanéité, disponibilité, contrôles). Le Règlement (UE) 2024/886 sur les virements instantanés est un marqueur clair: le marché va vers des paiements plus rapides, plus traçables, et avec davantage de contrôles (par exemple la vérification bénéficiaire). Source: EUR-Lex, Règlement (UE) 2024/886.

Pour une agence, cela crée un écart immédiat entre:

- les flux “lents” (virements classiques, remboursements manuels, rapprochement en fin de mois)

- et les flux “temps réel” (encaissement confirmé en secondes, remboursement rapide, meilleure preuve de paiement)

La facturation électronique force plus de rigueur sur le lien facture ↔ paiement

La généralisation de la facturation électronique en France (calendrier progressif) pousse les entreprises à structurer leurs données (références, statuts, horodatage, archivage, rapprochement). Dans le voyage, où une vente peut générer plusieurs encaissements et plusieurs décaissements, la question n’est pas “si” vous devez mieux relier facture et paiement, mais “comment”.

Si vous voulez creuser le sujet formats, vous pouvez lire ce guide: Factur-X ou UBL: quel format choisir en 2026?

La fraude et la conformité ne sont plus un “bonus”, elles font partie du produit

Les agences sont exposées (montants élevés, délai entre paiement et départ, MOTO, multi-payeurs, fraude au faux RIB, litiges). En 2026, les standards attendus incluent:

- une authentification forte quand c’est requis (DSP2/SCA)

- une réduction du périmètre PCI via des prestataires adaptés

- des contrôles d’accès (MFA, rôles) et des journaux d’audit

- une traçabilité par dossier pour défendre les litiges

Le standard paiements 2026, en 7 piliers (version opérationnelle)

Ce standard n’est pas “théorique”. Il décrit ce qu’une petite agence doit pouvoir faire au quotidien, avec peu d’équipe, sans passer ses soirées à lettrer.

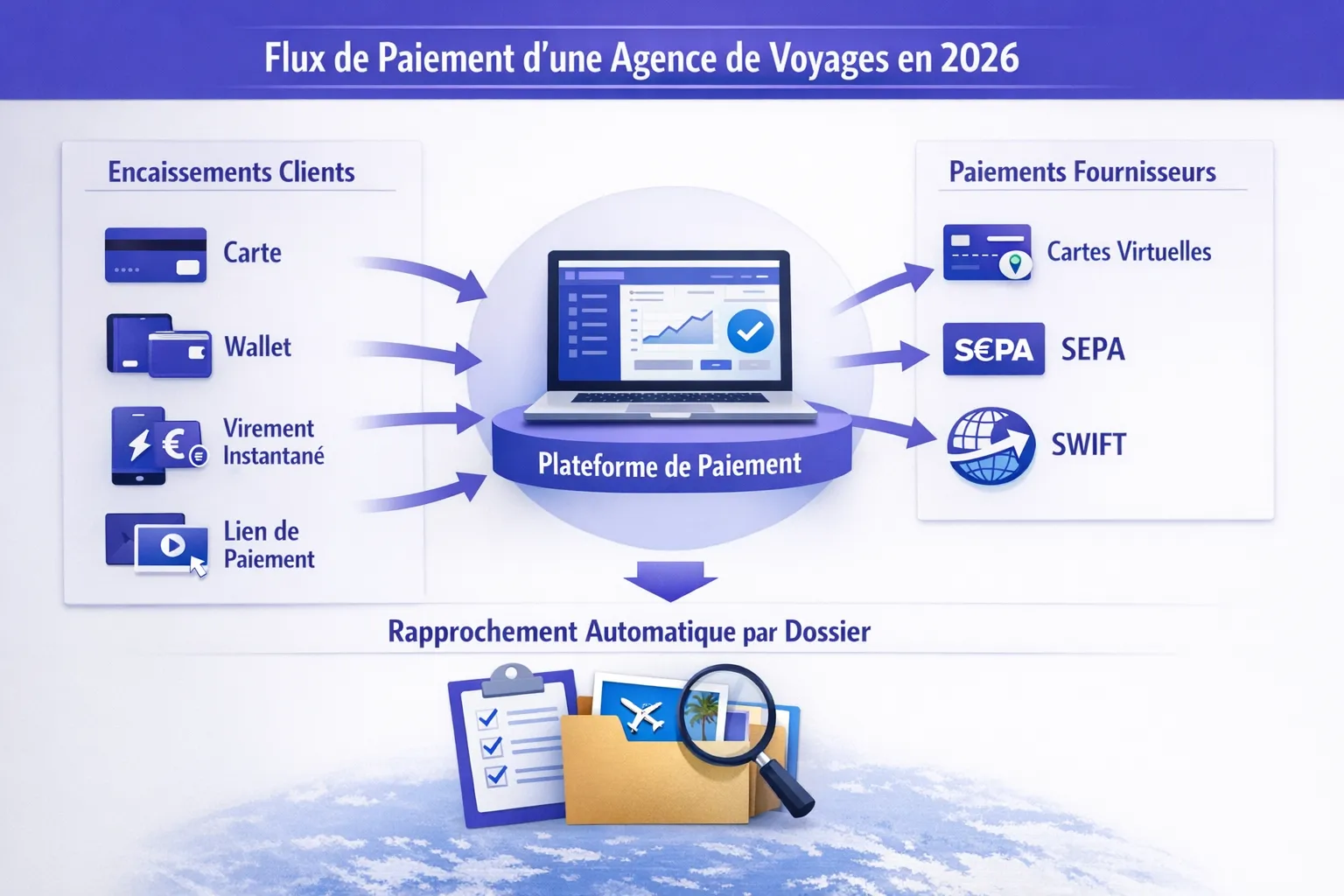

1) Encaisser en multicanal, sans perdre la trace

En 2026, vos clients veulent payer:

- en ligne (page de paiement, lien de paiement)

- en agence (wallets, carte)

- à distance (MOTO encadré, lien sécurisé)

- parfois par virement (notamment B2B, ou pour certains paniers élevés)

Le standard, ce n’est pas d’avoir “plein de moyens de paiement”. C’est d’avoir un point de contrôle et des références cohérentes.

Concrètement, visez:

- un identifiant unique de dossier propagé dans le paiement

- un statut de paiement fiable (acompte, solde, remboursé partiellement, impayé)

- une expérience client qui minimise les frictions (SCA bien gérée, messages clairs)

Pour des parcours “signature + acompte”, le modèle le plus robuste reste souvent le lien de paiement sécurisé, car il réduit les erreurs de RIB et accélère la décision. Exemple: Pay by Link.

2) Gérer acomptes, soldes, échéanciers et multi-payeurs “nativement”

Le voyage, c’est rarement “un paiement unique”. Le standard 2026 inclut la capacité à gérer:

- un acompte à la réservation puis un solde avant départ

- des paiements fractionnés (selon votre modèle)

- des règlements partagés (client + entreprise, couples, groupes)

Le point clé: ne pas transformer chaque cas particulier en bricolage. Vous devez pouvoir l’industrialiser, sinon le coût caché explose (support, erreurs, retards, litiges).

Si vos dossiers “multi-payeurs” augmentent, un bon point de départ est ce cadre: Règlements partagés: gérer multi payeurs.

3) Payer les fournisseurs avec des instruments adaptés au risque (pas “une carte pour tout”)

Le standard 2026, c’est une stratégie hybride:

- carte (souvent via cartes virtuelles) quand vous avez besoin de sécurité, de contrôle, et d’une preuve forte

- virement SEPA (idéalement instantané quand pertinent) pour des règlements rapides, traçables

- SWIFT / paiements hors SEPA quand nécessaire, avec maîtrise des frais et du change

Pourquoi les cartes virtuelles deviennent un standard dans le tourisme?

- elles réduisent la fraude (usage unique, plafond, dates)

- elles améliorent la traçabilité par dossier

- elles simplifient le rapprochement (référence liée à la carte)

- elles permettent souvent de capter du cashback sur des achats travel (selon conditions)

Pour une mise en place “anti-risque” côté fournisseurs, voyez: Sécuriser les acomptes fournisseurs grâce aux cartes virtuelles.

4) Rapprocher automatiquement, pas “à la fin du mois”

Le rapprochement bancaire n’est pas une tâche comptable, c’est un système nerveux. En 2026, la norme est:

- un rapprochement quotidien (ou quasi temps réel)

- un taux d’appariement élevé, avec une gestion claire des exceptions

- une capacité à expliquer chaque mouvement par un dossier (audit, garant, litige, TVA)

Le standard attendu se résume en une phrase: un paiement doit être auto-attaché à un dossier sans intervention humaine dans la majorité des cas.

Si aujourd’hui vous passez encore par des exports CSV et du tri manuel, vous pouvez vous donner un repère chiffré en lisant: Étude comparative: rapprochement manuel vs automatisé.

5) Rembourser vite, et sans chaos administratif

En agence, les remboursements ne sont pas seulement un coût, ce sont un risque:

- risque de trésorerie (fonds immobilisés)

- risque de litige (insatisfaction, escalade)

- risque d’erreur (mauvais IBAN, doublon)

Le standard 2026 inclut:

- des remboursements orchestrés (qui valide, quelle preuve, quel rail)

- une préférence pour des rails rapides quand cela fait sens (ex. virement instantané)

- des preuves et un historique par dossier

Sur le volet remboursement instantané et contrôles (vérification bénéficiaire), ce contenu apporte un bon éclairage: Virement instantané remboursements: Name Check et délais.

6) Sécurité et conformité intégrées au process

Une agence professionnelle en 2026 doit pouvoir montrer qu’elle maîtrise, au minimum:

- DSP2 et SCA (3-D Secure 2, gestion des exemptions quand elles sont pertinentes)

- PCI DSS (ou réduction drastique du périmètre PCI via des parcours hébergés et la tokenisation)

- RGPD (minimisation, accès, conservation)

- contrôles anti-fraude et anti-faux RIB

Le point souvent oublié dans les petites équipes: les accès. MFA, rôles, journaux d’audit, ce n’est pas réservé aux grands groupes. C’est ce qui vous permet de prouver “qui a fait quoi”, et d’éviter la fraude interne ou les erreurs.

7) Pilotage financier: suivre les bons KPI, au bon rythme

Le standard paiements 2026 inclut un minimum de pilotage, sinon vous subissez vos frais.

Sans transformer votre agence en salle de marché, vous devez au moins suivre:

- taux d’autorisation carte

- frais de paiement (par canal, par type de carte)

- chargebacks et litiges

- DSO (encaissement client) et DPO (paiement fournisseur)

- part des paiements rapprochés automatiquement

Même dans une micro-structure, ces métriques guident des décisions très concrètes: faut-il pousser le virement instantané sur certains paniers, faut-il généraliser des cartes virtuelles par dossier, faut-il revoir les règles anti-fraude, etc.

Tableau: la checklist “standard paiements 2026” pour une petite agence

Utilisez ce tableau comme audit rapide. Si vous cochez moins de la moitié des cases, vous êtes probablement en mode “survie opérationnelle” dès que le volume monte.

| Domaine | Standard 2026 attendu | Signal d’alerte fréquent | Quick win réaliste |

|---|---|---|---|

| Encaissement client | Multicanal + référence dossier systématique | Paiements “orphelins” sans dossier | Standardiser une référence unique et l’imposer partout |

| Acomptes / soldes | Échéancier clair, statuts visibles | Excel pour suivre les soldes | Centraliser les encaissements sur une plateforme unique |

| Paiements fournisseurs | Cartes virtuelles et virements selon risque | Carte corporate partagée | Passer sur des cartes virtuelles par dossier avec plafond |

| Rapprochement | Automatique, quotidien, exceptions gérées | Clôture qui traîne, erreurs de lettrage | Connecter banque + sources (OTA, PSP) pour auto-lettrage |

| Remboursements | Process + rail rapide quand pertinent | Chèques, virements manuels, retards | Automatiser un workflow de remboursement validé |

| Sécurité | MFA, rôles, journaux, anti-fraude | Accès partagés, absence de logs | Activer MFA et définir des rôles simples |

| Reporting | KPI paiement suivis mensuellement | Décisions “au feeling” sur les frais | Dashboard léger: frais, chargebacks, DSO/DPO |

Mise en œuvre: atteindre le standard sans “grand projet” (méthode 3 sprints)

L’erreur classique est de vouloir tout refaire. Une petite agence a besoin d’un plan court, avec un ROI rapide.

Sprint 1 (7 à 10 jours): rendre chaque paiement “traçable par dossier”

Objectif: arrêter l’hémorragie des paiements non reliés.

Actions typiques:

- définir une référence dossier unique (format simple, stable)

- imposer cette référence dans les liens de paiement et les virements

- centraliser les encaissements clés (au moins les acomptes)

Sprint 2 (10 à 15 jours): sécuriser les sorties fournisseurs

Objectif: réduire le risque et gagner du temps au rapprochement.

Actions typiques:

- introduire des cartes virtuelles pour les paiements sensibles (hôtel, DMC, location)

- fixer des règles simples (plafond, dates, usage unique)

- démarrer un circuit d’approbation minimal si vous êtes plusieurs

Sprint 3 (10 à 20 jours): automatiser rapprochement + remboursements

Objectif: passer de “compta de fin de mois” à “pilotage continu”.

Actions typiques:

- connecter banque et flux (PSP, OTA si applicable)

- mettre en place le rapprochement automatique et traiter les exceptions

- définir un workflow de remboursement (qui valide, quel justificatif, quel rail)

Où se place Elia Pay dans ce standard 2026

Atteindre ce niveau demande généralement une plateforme capable de centraliser les flux au lieu d’ajouter un outil de plus.

D’après les informations disponibles, Elia Pay est une plateforme de paiement tout-en-un conçue pour les agences de voyage, avec notamment:

- gestion unifiée des paiements

- IBAN français et cartes virtuelles

- rapprochement bancaire simplifié

- technologie de prévention de la fraude

- conformité spécifique au tourisme

- jusqu’à 1% de cashback sur des achats travel (selon éligibilité)

- support de multiples moyens de paiement

- intégration avec des logiciels tourisme

L’intérêt, pour une petite agence, est de pouvoir avancer sur les 7 piliers (encaissement, acomptes, fournisseurs, rapprochement, remboursements, conformité, pilotage) sans reconstruire une “stack finance” complexe.

Pour voir à quoi ressemblerait votre cible 2026 côté architecture, vous pouvez aussi consulter: Agence de voyage: blueprint paiement et trésorerie 2026.

Conclusion: le “standard paiements 2026” n’est pas un luxe, c’est une barrière d’entrée

Pour une agence, professionnaliser les paiements n’est pas qu’une question de frais. C’est une manière de:

- protéger la trésorerie (et donc la capacité à vendre)

- réduire la fraude et les litiges

- tenir la conformité sans surcharge mentale

- libérer du temps pour ce qui crée vraiment de la valeur, le conseil et la production

Si vous voulez évaluer rapidement votre niveau actuel et identifier 3 priorités à fort ROI (souvent en moins de 30 jours), vous pouvez demander une démo de la plateforme via Elia Pay.

À propos de l'auteur