Agence de voyage: paiement en plusieurs fois, rentabilité

Le paiement en plusieurs fois n’est plus un “nice to have” dans le voyage. Sur des paniers moyens élevés (vols + hôtels + activités, circuits, lune de miel), il rassure, réduit les abandons et accélère la décision. Le piège, surtout pour une petite agence, est de le déployer comme une simple option de checkout… puis de découvrir, quelques mois plus tard, que la marge a fondu entre les frais, le back-office et la trésorerie.

L’objectif de cet article est donc très concret : vous donner une méthode pour rendre le paiement en plusieurs fois rentable, sans complexifier votre gestion financière.

Pourquoi le paiement fractionné peut dégrader la marge d’une agence

En tourisme, la rentabilité ne se joue pas seulement sur le “taux de marge” du dossier. Elle se joue sur un équilibre fragile entre encaissement client, décaissement fournisseur, risques (fraude, annulations) et charge administrative.

Quand vous ajoutez le paiement en plusieurs fois, vous introduisez généralement 4 familles de coûts supplémentaires.

1) Les frais de paiement (visibles)

Ils dépendent du montage (carte, prélèvement SEPA, BNPL tiers, échéancier interne) et du mix de moyens de paiement. Même lorsque l’option est vendue “sans frais” au client, quelqu’un paie : l’agence, le partenaire BNPL, ou le fournisseur via une remise… et cela finit toujours par impacter le P&L.

2) Le coût de trésorerie (souvent sous-estimé)

Le risque classique : vous payez des acomptes fournisseurs tôt (billets, DMC, hôtels), alors que le client étale ses paiements. Vous financez alors le dossier.

Même si vous n’empruntez pas, ce financement a un coût d’opportunité : tension sur le BFR, besoin de découvert, stress en haute saison.

3) Le risque opérationnel (impayés, rejets, litiges)

Fractionner un paiement, c’est multiplier les événements : échéances, relances, rejets, remboursements partiels, modifications de dossier. Chaque cas “exception” coûte du temps, et parfois des pertes (impayés, contestations).

4) Le coût back-office (le vrai tueur silencieux)

Plus de transactions = plus de rapprochement bancaire, plus de justificatifs, plus d’écarts à traiter. Si votre processus repose sur des exports CSV et des manipulations manuelles, la rentabilité du paiement en plusieurs fois s’évapore.

Les 4 modèles de paiement en plusieurs fois, vus sous l’angle rentabilité

Il existe plusieurs façons de proposer le paiement en plusieurs fois. Plutôt que de les opposer, le bon réflexe est de les comparer selon : cash reçu, risques, charge back-office et coût complet.

| Modèle | Ce que le client perçoit | Impact cash pour l’agence | Risque principal | Charge opérationnelle |

|---|---|---|---|---|

| Échéancier interne (acompte + échéances) | Très flexible | Cash étalé (donc BFR à piloter) | Impayés, relances | Moyenne à forte si non automatisé |

| Paiement fractionné carte (ex: 3x/4x) | Expérience “e-commerce” | Souvent plus rapide côté agence (selon montage) | Litiges carte, autorisations | Moyenne |

| Prélèvement SEPA (mandats + échéances) | Simple (si bien expliqué) | Très bon contrôle du calendrier | Rejets/retours, gestion mandat | Moyenne |

| BNPL tiers (Buy Now Pay Later) | “Je paie plus tard” | Cash souvent accéléré (selon contrat) | Coût, acceptation/éligibilité | Faible à moyenne |

Si vous voulez un panorama “fonctionnement + conformité”, vous pouvez compléter avec :

- Agence de voyage : paiement en plusieurs fois sans frais ?

- Voyage : paiement en plusieurs fois, conformité et scoring

Ici, on reste focalisé sur le pilotage de la rentabilité.

La formule simple pour savoir si votre paiement en plusieurs fois est rentable

Pour chaque dossier (ou segment de dossiers), raisonnez en marge contributive nette du paiement.

Marge nette après paiement en plusieurs fois = marge brute dossier − coûts de paiement − coût back-office − coût risque − coût cash (BFR)

L’intérêt de cette formule : elle vous force à chiffrer les “coûts invisibles”.

Exemple chiffré (simulation)

Supposons un dossier vendu 4 000 € avec 12% de marge brute.

- Chiffre d’affaires : 4 000 €

- Marge brute : 480 €

- Frais de paiement : 60 € (exemple)

- Back-office : 20 € (temps de suivi + rapprochement, exemple)

- Risque : 10 € (impayés/contestations “attendus”, exemple)

- Coût cash : 40 € (financement temporaire ou tension de trésorerie, exemple)

Marge nette après paiement = 480 − 60 − 20 − 10 − 40 = 350 €

Le paiement en plusieurs fois reste rentable, mais vous venez de “consommer” 130 € de votre marge brute, soit plus d’un quart.

L’enjeu n’est pas de supprimer l’option. L’enjeu est de récupérer ces 130 € via un mix de leviers.

7 leviers concrets pour améliorer la rentabilité (sans dégrader l’expérience client)

1) Segmenter votre offre : tout le monde n’a pas besoin du fractionné

Le paiement en plusieurs fois est particulièrement pertinent sur certains profils : panier élevé, départ lointain, client “famille”, voyage sur mesure.

À l’inverse, le proposer sur des paniers faibles peut coûter plus qu’il ne rapporte.

Bon réflexe : définir des règles simples (montant minimum, nombre d’échéances selon délai avant départ), et les tester sur 30 à 60 jours.

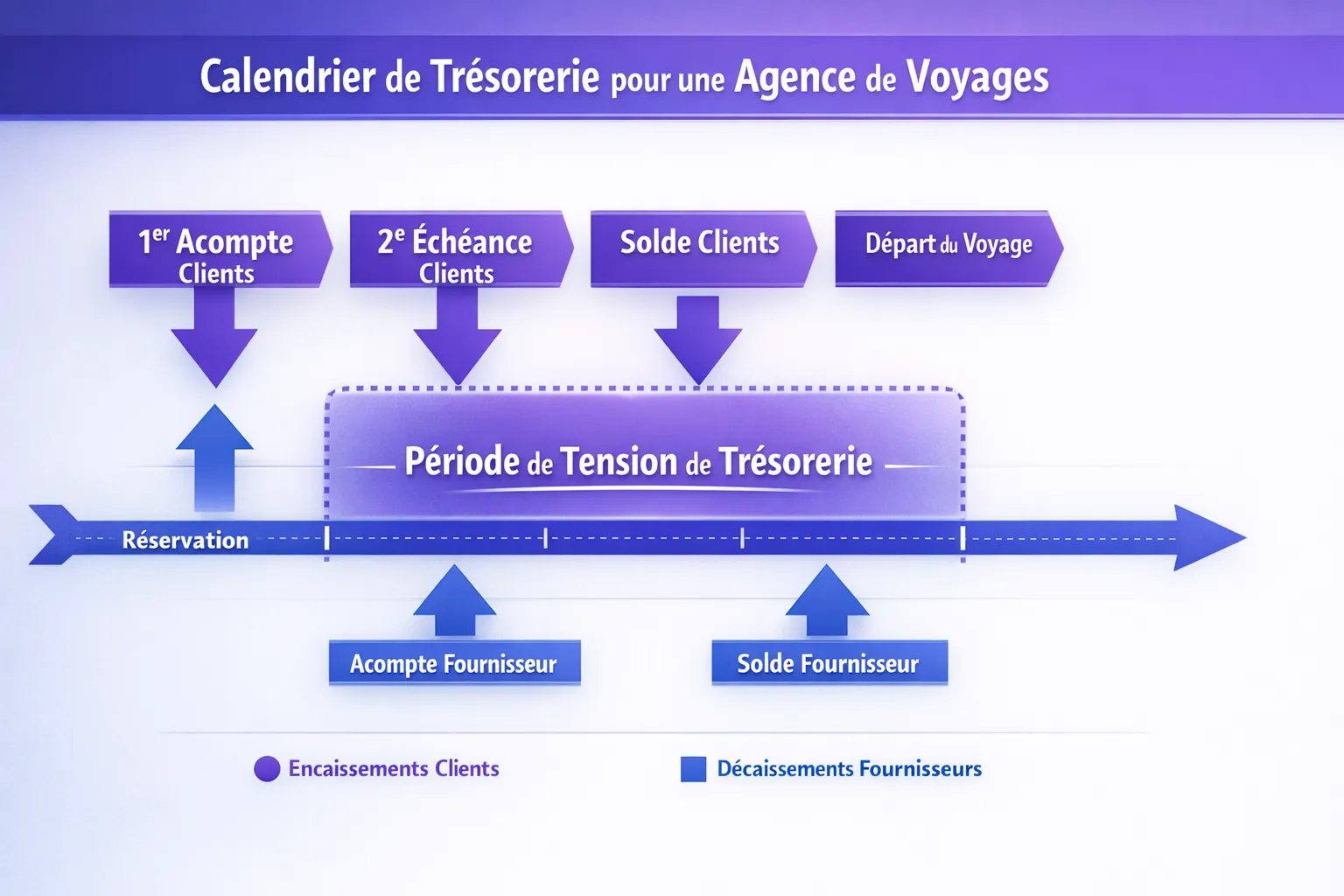

2) Concevoir un calendrier qui colle à vos décaissements fournisseurs

La rentabilité se joue souvent sur un point : qui avance l’argent, et combien de temps.

Si vos fournisseurs demandent 30% à la réservation, puis le solde à J-30, votre calendrier client doit éviter d’être “trop généreux” (ex: 10 mensualités) sans contrepartie.

Astuce pratique : bâtissez un échéancier “miroir” du dossier (acompte client qui finance l’acompte fournisseur, puis échéances qui reconstituent la marge avant le solde fournisseur).

3) Réduire le coût back-office avec un rapprochement pensé “par dossier”

Le paiement fractionné devient vite ingérable si vous rapprochez “à la ligne bancaire” au lieu de rapprocher “au dossier”.

Ce qui marche bien en petite agence :

- Un identifiant dossier unique présent partout (devis, facture, paiement)

- Un seul point de vérité pour les paiements (au lieu de 3 banques + 2 PSP)

- Un rapprochement automatisé, au moins sur la majorité des flux

Sur ce sujet, vous pouvez aussi lire : Gestion des acomptes et soldes : automatiser vos échéanciers.

4) Piloter le risque avec des règles simples, au lieu de “faire confiance”

Le risque n’est pas seulement la fraude. C’est aussi :

- Le client qui bloque une échéance

- Le changement de dates qui déclenche un remboursement partiel

- La contestation (“friendly fraud”) après consommation

Sans tomber dans l’usine à gaz, vous pouvez déjà améliorer votre rentabilité en encadrant :

- Les conditions d’éligibilité (montant, délai avant départ, historique client)

- La preuve contractuelle (CGV signées, preuves de paiement, traçabilité)

- Le process de relance (J-3, J, J+2)

5) Transformer le paiement fractionné en levier de panier moyen (pas juste un “outil de conversion”)

Si vous offrez le paiement en plusieurs fois, utilisez-le comme un levier commercial piloté : surclassement, assurance, transfert privé, activité.

Une logique simple : si le fractionné vous coûte X, cherchez à générer un upsell dont la marge couvre X, sans manipulation tarifaire opaque.

6) Mesurer la rentabilité avec 5 KPI, pas avec une impression

Voici un set minimal de KPI “rentabilité paiement en plusieurs fois” :

| KPI | Pourquoi c’est critique | Lecture rapide |

|---|---|---|

| Taux de conversion (avec vs sans fractionné) | Mesure le gain commercial réel | Si l’écart est faible, vous payez peut-être pour rien |

| Panier moyen | Vérifie l’effet “upmarket” | Un bon fractionné augmente souvent le panier |

| DSO (Days Sales Outstanding) | Mesure l’étalement d’encaissement | Si le DSO explose, vous financez vos ventes |

| Taux d’échec / impayés sur échéances | Quantifie le coût risque | À suivre par segment client |

| Temps de rapprochement par dossier | Coût back-office réel | C’est souvent là que la marge disparaît |

7) Ajuster votre stratégie de pricing (sans surtaxer illégalement)

En B2C, la surtaxe sur paiement par carte est très encadrée et généralement interdite. Le levier n’est donc pas “ajouter des frais carte” au dernier moment.

Le levier, c’est une stratégie de pricing cohérente : intégrer le coût moyen des paiements dans vos prix, orienter vers des moyens moins coûteux quand c’est pertinent, et réserver certaines options à certains segments.

Pour cadrer ce point : Stratégie de pricing : répercuter ou absorber les frais de paiement ?.

La check-list “rentabilité” avant de lancer (ou relancer) le paiement en plusieurs fois

Avant de généraliser, validez ces 6 points :

- Votre calendrier client est compatible avec vos échéances fournisseurs (sinon vous créez du BFR)

- Vous savez calculer un coût complet par dossier (frais + ops + risque + cash)

- Vous avez des règles d’éligibilité simples et appliquées systématiquement

- Vous pouvez rapprocher les paiements au dossier sans effort manuel massif

- Vous savez gérer les cas d’annulation et de remboursement sans “casse comptable”

- Vous avez un reporting mensuel dédié (au moins les 5 KPI ci-dessus)

Où Elia Pay peut aider (sans vous forcer à changer votre métier)

Le paiement en plusieurs fois devient rentable quand il est piloté, pas juste “activé”. Une plateforme de paiement pensée pour le tourisme peut vous aider à :

- Centraliser vos encaissements et décaissements pour limiter la dispersion des flux

- Disposer d’un IBAN français et de cartes virtuelles pour mieux tracer et sécuriser les paiements

- Accélérer le rapprochement bancaire (et réduire le coût back-office)

- Renforcer la prévention de la fraude avec des contrôles adaptés au travel

- Améliorer le cash-flow (notamment via des mécanismes de paiement plus rapides)

- Générer jusqu’à 1% de cashback sur des achats voyage éligibles (selon conditions), ce qui peut contribuer à compenser une partie des coûts

Pour comprendre comment une mise en place “paiements + organisation” se structure, vous pouvez aussi consulter : Plan d’action 30 jours pour digitaliser vos processus de paiement.

Frequently Asked Questions

Le paiement en plusieurs fois est-il toujours rentable pour une petite agence de voyage ? Pas automatiquement. Il peut augmenter la conversion et le panier moyen, mais il ajoute des coûts (paiement, back-office, risque) et peut dégrader la trésorerie. La rentabilité se vérifie en calculant une marge nette “après paiement” par segment de dossiers.

Quel est le principal facteur qui détruit la rentabilité du paiement fractionné ? Le plus fréquent est le décalage de trésorerie : l’agence paie des fournisseurs avant d’avoir encaissé suffisamment du client. Juste derrière, on retrouve la charge back-office quand le rapprochement n’est pas automatisé.

Peut-on proposer le paiement en plusieurs fois sans augmenter les prix ? Oui, mais il faut compenser autrement : meilleure conversion, hausse du panier moyen, baisse du temps de traitement, réduction des litiges, ou récupération de valeur via cashback et optimisation des frais. Sinon, c’est votre marge qui absorbe le coût.

Comment limiter les impayés sur les échéances ? En combinant des règles d’éligibilité simples, une preuve contractuelle robuste (CGV signées, traçabilité), un process de relance standardisé et un suivi KPI (taux d’échec par segment, avant départ vs après départ).

Quel moyen de paiement est le plus “sain” pour la trésorerie ? Tout dépend du contrat et du montage, mais la règle générale est : privilégier les rails qui accélèrent l’encaissement et réduisent les litiges, tout en gardant une charge opérationnelle faible (mandats bien gérés, parcours carte sécurisé, ou solution tiers qui vous verse rapidement).

Passer d’une option “marketing” à un levier de marge

Si vous proposez déjà le paiement en plusieurs fois (ou si vous l’envisagez), le plus rentable est souvent de commencer par un diagnostic simple : coût complet par dossier, calendrier de trésorerie, puis 5 KPI sur 30 jours.

Elia Pay est une plateforme de paiement tout-en-un conçue pour les agences de voyages, avec un focus sur la centralisation des flux, la sécurité, la conformité et l’optimisation du cash-flow. Pour voir ce que cela donnerait dans votre organisation, vous pouvez demander une démo sur Elia Pay.

À propos de l'auteur