Agence de voyage en ligne: architecture paiement scalable

Un site qui convertit, un back‑office qui réconcilie tout seul, un cash‑flow qui respire même en haute saison. C’est la promesse d’une architecture paiement vraiment scalable pour une agence de voyage en ligne. Si votre trafic double à l’approche des vacances, vos moyens de paiement doivent absorber les pics sans augmenter la fraude, les échecs d’encaissement ni les heures de rapprochement.

Ce guide propose un blueprint opérationnel, éprouvé sur des volumes saisonniers, pour structurer des paiements qui passent à l’échelle, de l’encaissement client jusqu’aux règlements fournisseurs.

Les 5 principes d’une architecture paiement scalable

- Orientation évènements, pas formulaires. Chaque étape de vie d’un dossier voyage déclenche des évènements (devis signé, acompte reçu, solde à J‑30, rebooking, remboursement). Les paiements réagissent à ces évènements, ce qui rend l’ensemble élastique et orchestrable.

- Découplage fort. Checkout, orchestration, risque, règlements fournisseurs et rapprochement sont des briques séparées, connectées par webhooks et files de messages. Vous pouvez faire évoluer l’une sans casser les autres.

- Idempotence partout. Les callbacks et retrys ne doivent jamais créer de doublons. Utilisez des idempotency keys côté API et un outbox pattern côté back‑office.

- Observabilité en temps réel. Des SLO simples guident les décisions en pic de charge, par exemple p95 latence d’autorisation, taux de frictionless, taux d’auto‑rapprochement.

- Conformité embarquée. DSP2/SCA, PCI DSS, RGPD et screening sanctions sont intégrés au flux standard, pas traités en post‑coup.

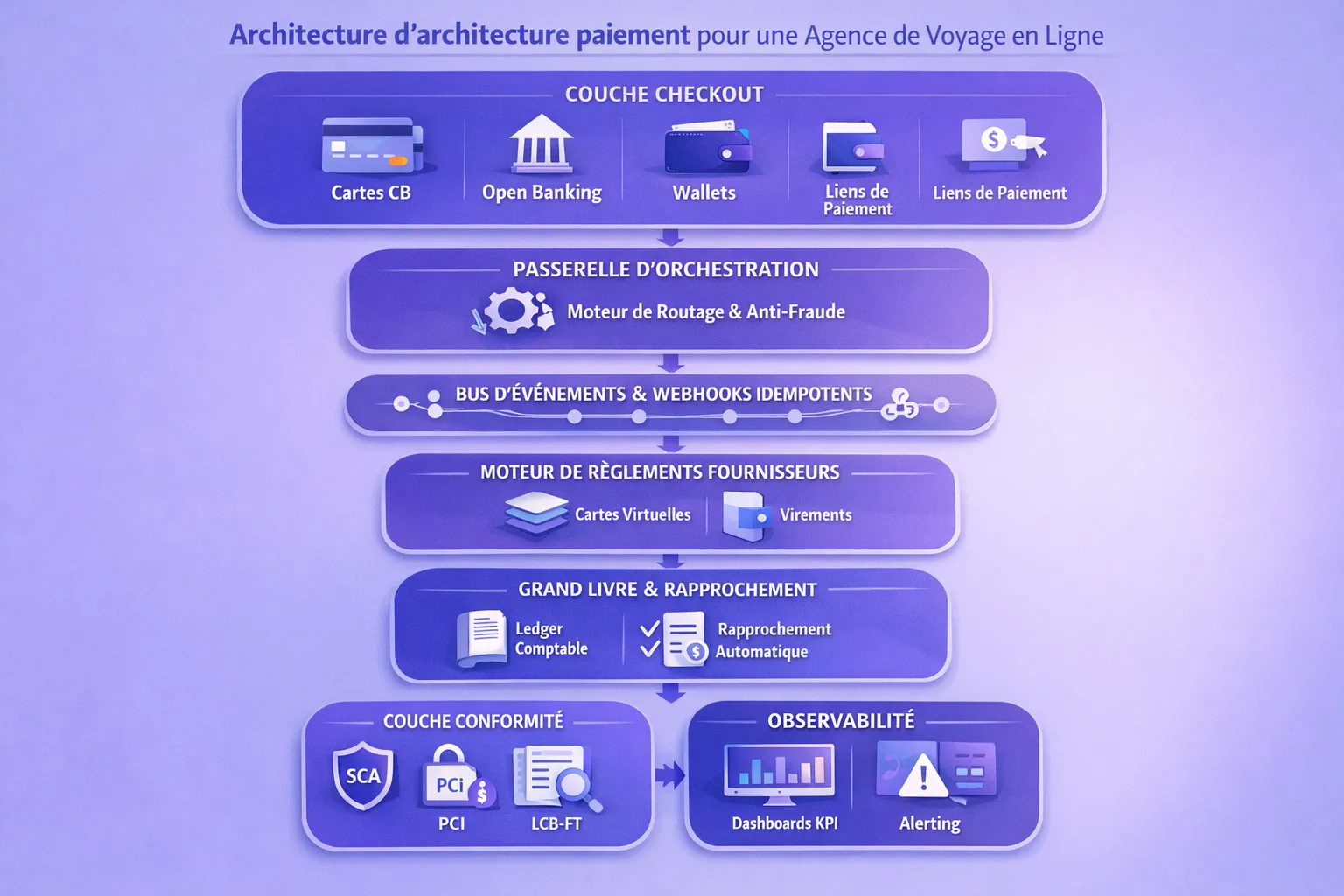

Blueprint de référence pour une agence de voyage en ligne

1) Checkout unifié et optimisé conversion

- Moyens de paiement alignés au panier moyen et aux segments: carte 3‑D Secure 2, virement via open banking, prélèvement pour les soldes récurrents, wallets mobiles sur mobile. Pour un panorama des avantages conversion/frais, voir notre guide sur l’intégration sans code CB, virement et BNPL.

- Gestion intelligente de la SCA: privilégier le frictionless avec les exemptions adaptées au voyage, par exemple TRA, MIT et secure corporate. Références utiles: EMVCo 3‑D Secure et nos conseils sur les exemptions 3DS2 utiles au voyage.

- Références structurées dès la page de paiement pour un match quasi instantané côté compta, voir notre méthode dédiée aux références structurées.

2) Orchestration et fiabilité

- Moteur de routage, retrys et fallbacks. Même avec un seul acquéreur au départ, concevez l’interface côté agence comme si plusieurs chemins existaient. Cela évite un verrou produit à moyen terme. Approche détaillée dans notre guide d’orchestration.

- Files de messages et webhooks idempotents. Toute notification externe est insérée en base via une table « outbox » puis consommée une fois. Utilisez un mécanisme de déduplication par couple source_event_id et type.

- Timeouts, retours partiels et reprise après incident. Mettez en place des retries exponentiels et un circuit breaker pour éviter de saturer l’acquéreur en cas d’incident.

3) Grand livre et rapprochement automatisé

- Ledger interne en double écriture, avec comptes clients, fournisseurs, Cash et Suspens. Chaque autorisation, capture, remboursement et frais produit une écriture.

- IBANs virtuels par dossier ou par groupe, plus libellés normalisés. Objectif: atteindre 95 à 98 % d’auto‑rapprochement. Voir notre méthode pas à pas pour un rapprochement à 98 % d’exactitude.

- Webhooks de banque pour solder les écritures dès la réception des fonds, plus un workflow d’exceptions léger pour les 2 à 5 % restants.

4) Paiements fournisseurs à l’échelle

- Cartes virtuelles par dossier et par fournisseur, plafonnées par MCC et devise, pour sécuriser hôtels, DMC, locations et rail. Bonnes pratiques MCC dans notre guide Codes MCC et cartes tourisme.

- Virements SEPA et hors SEPA avec screening sanctions et Name Check quand disponible. Le règlement européen sur les paiements instantanés fixe le cadre 24/7 et le contrôle IBAN/nom, voir Règlement UE 2024/886 et notre décryptage instant payments dans le tourisme.

- Remboursements synchronisés côté client et côté assurance si vous vendez des garanties annulation, avec webhooks d’encaissement pour limiter les sorties de trésorerie.

5) Risque et conformité

- Scoring anti‑fraude spécifique voyage et règles métier: incohérence IP, vol croisé d’identité, routes à risque, rafales de tentatives, désynchronisation e‑ticket. DSP2/SCA et PCI DSS doivent être gérés nativement par votre prestataire. Pour un rappel opérationnel, voir notre article sur la DSP2 pour agences.

- Lutte LCB‑FT côté fournisseurs et clients: listes de sanctions, documentation KYC, déclencheurs Tracfin.

- Gouvernance des accès: MFA, rôles, journaux d’audit et revues périodiques.

6) Observabilité et pilotage

- Métriques clés: taux d’autorisation, part frictionless, latence p95, échecs par motif, taux de chargeback, auto‑rapprochement, DSO/DPO, écart de change.

- Traces et corrélations: un identifiant de dossier unique circule de votre CRM au PSP puis à la banque, ce qui permet d’investiguer en minutes.

SLO cibles à viser en haute saison

| Domaine | Indicateur | Cible réaliste | Remarques |

|---|---|---|---|

| Encaissement | Taux d’autorisation carte | 88 à 92 % | dépend du mix cartes, pays et SCA |

| Encaissement | Parcours frictionless (3DS2) | 45 à 65 % | via exemptions adaptées au voyage |

| Performance | Latence p95 autorisation | < 2,5 s | en pic de charge |

| Comptabilité | Auto‑rapprochement | 95 à 98 % | avec IBAN virtuels et libellés normalisés |

| Risque | Taux de chargeback | < 0,6 % | secteur voyage B2C |

| Trésorerie | Délai remboursement client | < 24 h ouvrées | virement instantané quand possible |

Ces objectifs forment votre budget d’erreurs. Ils orientent les arbitrages routage, SCA et relances automatiques.

Modèle de données minimaliste mais robuste

- Réservation, Dossier, Encaissement, Décaissement, Autorisation, Capture, Remboursement, Frais, Évènement. Chaque entité possède un état et un horodatage.

- Règle d’or: un paiement, une source de vérité. Évitez de dupliquer les montants entre back‑office, PSP et banque sans point d’appariement commun.

Multi‑devises et change, où gérer la complexité

- Fixez où se fait la conversion, côté client, côté fournisseur ou en interne. Évitez la DCC côté client, souvent défavorable à la marge.

- Pour les règlements, privilégiez la devise d’achat quand c’est possible, ou verrouillez le taux à la création de la carte virtuelle. Méthodes et arbitrages détaillés dans notre guide fournisseurs multi‑devises.

Patterns techniques à adopter, anti‑patterns à bannir

À adopter:

- Idempotency keys sur toutes les opérations de paiement et de remboursement.

- Outbox pattern pour émettre des webhooks internes fiables, plus une file avec retries exponentiels.

- Circuit breaker et timeouts de bout en bout, journalisation signée des décisions SCA et antifraude.

- Partitionnement par dossier pour paralléliser les traitements sans collisions.

À bannir:

- Une carte corporate unique pour tous les fournisseurs, sans MCC ni plafonds.

- Libellés libres et références non standardisées, impossibles à apparier.

- Multiplication de PSP sans stratégie de routage et de reporting consolidé.

- Stockage local de PAN ou CVV, hors périmètre PCI.

Dimensionner pour les pics, sans surcoût permanent

Scénario type pour une agence de voyage en ligne passant de 500 à 5 000 réservations mensuelles:

- Concurrence de consommateurs pour webhooks: 10 à 20 workers traitant 50 à 100 évènements par seconde suffisent dans 95 % des cas.

- Files dédiées par type d’évènement, afin d’isoler les pics de captures ou de remboursements.

- Requêtes vers PSP en parallèle, mais capées par un taux global pour éviter le throttling.

- Backup offline: exports quotidiens des journaux de paiements et instantanés du ledger.

Roadmap 60 jours pour passer à l’échelle avec Elia

Semaine 1 à 2, cadrage et base solide

- Cartographier encaissements, décaissements et exceptions, puis définir vos SLO.

- Activer un IBAN français et vos cartes virtuelles, configurer vos premiers MCC et plafonds.

- Normaliser les références et libellés de paiement côté site et back‑office.

Semaine 3 à 4, intégration et orchestration

- Brancher le checkout unifié, liens de paiement et open banking si pertinent.

- Mettre en place les webhooks idempotents et le bus d’évènements.

- Équiper le scoring anti‑fraude et paramétrer les exemptions SCA utiles au voyage.

Semaine 5 à 6, automatisation et pilotage

- Basculer les règlements fournisseurs sur cartes virtuelles par dossier et virements avec screening.

- Activer le rapprochement automatique et votre workflow d’exceptions.

- Déployer les dashboards temps réel, puis valider l’atteinte des SLO en pré‑haute saison.

Pour chaque étape, Elia met à disposition une plateforme unifiée conçue pour le tourisme, avec IBAN français, cartes virtuelles, rapprochement automatisé, prévention de la fraude, conformité secteur et support de plusieurs moyens de paiement. Vous restez concentré sur la vente, la plateforme s’occupe de la mécanique.

Tableau de bord à opérer au quotidien

- Conversion encaissement: taux d’autorisation par canal, part frictionless, abandons de panier par étape.

- Risque: tentatives bloquées, litiges ouverts, taux de chargeback et raison codes.

- Finance: auto‑rapprochement, encaissements non lettrés, DSO/DPO, marge par dossier, cashback encaissé.

- Opérations: SLA remboursements, délais de règlements fournisseurs, sanctions false positives.

Pourquoi une petite agence doit se soucier de scalabilité dès maintenant

- Les pics saisonniers sont la norme dans le voyage. Une architecture ad hoc multiplie les erreurs et les coûts cachés pendant ces fenêtres critiques.

- Les obligations réglementaires s’intensifient, par exemple vérification IBAN/nom et disponibilité 24/7 pour les virements instantanés. Les intégrer nativement évite des chantiers répétés.

- Les gains sont immédiats: conversion plus haute, rapprochement quasi temps réel, baisse des chargebacks et trésorerie plus lisible.

Pour aller plus loin, vous pouvez explorer nos ressources complémentaires sur l’orchestration de paiements et le rapprochement automatisé à 98 %. Côté cadre SCA, la page de l’Autorité bancaire européenne résume les lignes directrices de référence.

Passez du schéma à l’action

Vous êtes une agence de voyage en ligne et vous préparez la haute saison ou l’ouverture d’un nouveau canal de vente. En 60 jours, il est possible de sécuriser votre conversion, d’automatiser le rapprochement et d’industrialiser les règlements fournisseurs avec une architecture scalable, sans sur‑ingénierie.

Parlez‑en avec un expert Elia. Nous analysons vos flux actuels, proposons un plan de déploiement réaliste et vous accompagnons jusqu’aux premiers résultats mesurés sur vos KPI. Demandez une démo sur eliapay.com et transformez vos paiements en avantage concurrentiel durable.

À propos de l'auteur