Agence de voyage d’affaires: politiques paiement pour PME

Les PME ont repris leurs déplacements et attendent de leur agence de voyage d’affaires une expérience fluide, prévisible et sûre. La réalité, c’est que sans politique de paiement claire, chaque réservation devient une exception, avec des coûts supérieurs, des litiges inutiles et un rapprochement comptable laborieux. Ce guide propose un cadre opérationnel pour bâtir des politiques de paiement adaptées aux PME, réplicables par votre agence, et faciles à automatiser.

Ce qu’une politique de paiement doit délivrer pour une PME

Une politique robuste aligne trois objectifs, côté PME et côté agence :

- Réduire le coût total de transaction, en arbitrant intelligemment entre carte, virement instantané et prélèvement.

- Simplifier le parcours voyageur et l’achat, avec des moyens déjà connus (wallets, cartes d’entreprise, liens de paiement).

- Sécuriser la trésorerie et la conformité, grâce à des contrôles standardisés, des préautorisations cadrées et un rapprochement automatique.

En 2026, le contexte réglementaire renforce ces impératifs : paiements instantanés à parité tarifaire et vérification IBAN/nom généralisée, obligations de facturation électronique et durcissement SCA pour certains scénarios de carte. Voir le règlement UE 2024/886 sur les paiements instantanés et les RTS SCA applicables aux paiements cartes (Commission déléguée 2018/389).

- Référence SCA : RTS 2018/389

- Paiements instantanés : Règlement UE 2024/886

Pour anticiper PSD3 et PSR, vous pouvez approfondir notre analyse dédiée : PSD3 et PSR : impacts clés pour agences.

Company billed, employee billed ou hybride ? Le choix structurant

Le modèle de règlement conditionne les coûts, le risque de fraude et la charge de back‑office.

| Modèle | Description | Avantages PME | Risques et coûts | Quand le recommander | Moyen de paiement recommandé |

|---|---|---|---|---|---|

| Company billed centralisé | L’entreprise est facturée, carte logée ou cartes virtuelles par dossier, paiement fournisseur par l’agence | Contrôle budgétaire, reporting par centre de coûts, pas d’avance pour le salarié | Mise en place initiale, besoin de règles fines par poste | PME multi‑voyageurs avec travel manager | Cartes virtuelles par dossier, IBAN virtuel par réservation, virement fournisseurs |

| Employee billed + remboursement | Le collaborateur paye avec sa carte, puis se fait rembourser | Mise en place très simple, adoption immédiate | Avances de frais, délais de remboursement, charge RH | PME peu fréquente en déplacements, sans équipe finance dédiée | Liens de paiement 3‑DS2, wallets, reçus normalisés |

| Hybride par poste | Billetterie et hôtels au company billed, extras réglés par le voyageur | Optimise la trésorerie et la fraude, séparation nette des dépenses | Exige une politique claire au check‑in | PME en croissance, contexte international | vCC pour hôtel et rail, carte perso pour extras |

Si votre agence gère déjà un portefeuille corporate, le modèle hybride est souvent le meilleur point d’équilibre pour des PME : vous automatisez 80 % des flux à faible risque et gardez de la souplesse pour les exceptions.

Paramétrer les moyens de paiement selon le cas d’usage

Billetterie aérienne

- Option éprouvée : carte logée pour la billetterie, avec règles d’autorisation strictes et suivi BSP.

- Alternative flexible : cartes virtuelles single‑use par PNR, utiles lorsque la compagnie n’accepte pas votre carte logée ou en NDC.

- Sur la SCA, exploitez les exemptions adaptées au voyage, lorsque possible : exemptions 3‑DS2 utiles au voyage.

Hôtellerie

- Recommandé : une carte virtuelle par séjour, plafonnée au montant de la chambre plus marge pour incidentals. Voir nos bonnes pratiques : préautorisations hôtel.

- Paramètres clés : MCC 7011, devise du fournisseur, dates de validité alignées sur les nuits, capture J‑0 ou J+1 selon politique du fournisseur.

Rail

- Paramétrage par opérateur pour un rapprochement fluide (SNCF, Eurostar, Trenitalia). Guide dédié : paiements ferroviaires, bonnes pratiques.

Location de voiture

- Séparer caution et location : une vCC « caution » annulée au retour du véhicule et une vCC « location » pour les frais réels. Tutoriel : cautions et no‑show avec vCC.

Encaissement client d’entreprise

- Panier élevé, faible tolérance à la friction : proposer carte 3‑DS2, virement SEPA instantané et prélèvement SEPA.

- Pour accélérer la signature et éviter les erreurs IBAN, utilisez un lien de paiement sécurisé : Pay by Link.

- Pour les échéanciers d’acompte/solde, le prélèvement est particulièrement adapté : prélèvement SEPA pour agences. Vous pouvez aussi tester la demande de paiement instantané : SEPA Request‑to‑Pay.

Clauses essentielles à intégrer dans la politique PME

Voici les points à formaliser dans votre accord cadre avec chaque client PME.

- Moyens de paiement acceptés et priorités par use case, avec un mécanisme de secours documenté.

- Acomptes et soldes, pourcentage type, échéances relatives à la date de départ, et rails utilisés par défaut.

- Préautorisations hôtelières et véhicules, avec plafond, durée et preuve de mainlevée.

- Gestion des extras sur place, qui paie quoi, et procédure de refacturation si besoin.

- Politique devise et change, par défaut paiement en devise d’achat pour éviter la conversion dynamique coûteuse. Pour cadrer la décision USD vs EUR dossier par dossier, voir : fournisseurs multi‑devises : payer en USD ou en EUR ?. Pour l’impact DCC côté client, consultez : DCC et paiements multi‑devises.

- Remboursements et avoirs, délais cibles, rails privilégiés (SEPA instantané quand disponible), et ordre d’imputation sur les dossiers.

- Annulation et no‑show, avec clauses signées et preuves requises (e‑signature, voucher, logs). Si vos équipes encaissent par téléphone, formalisez le protocole MOTO : sécuriser les paiements MOTO.

- Conformité SCA et exemptions, limites de surcharges en France, et conservation de la preuve. Rappel utile : politique de surcharges carte en France.

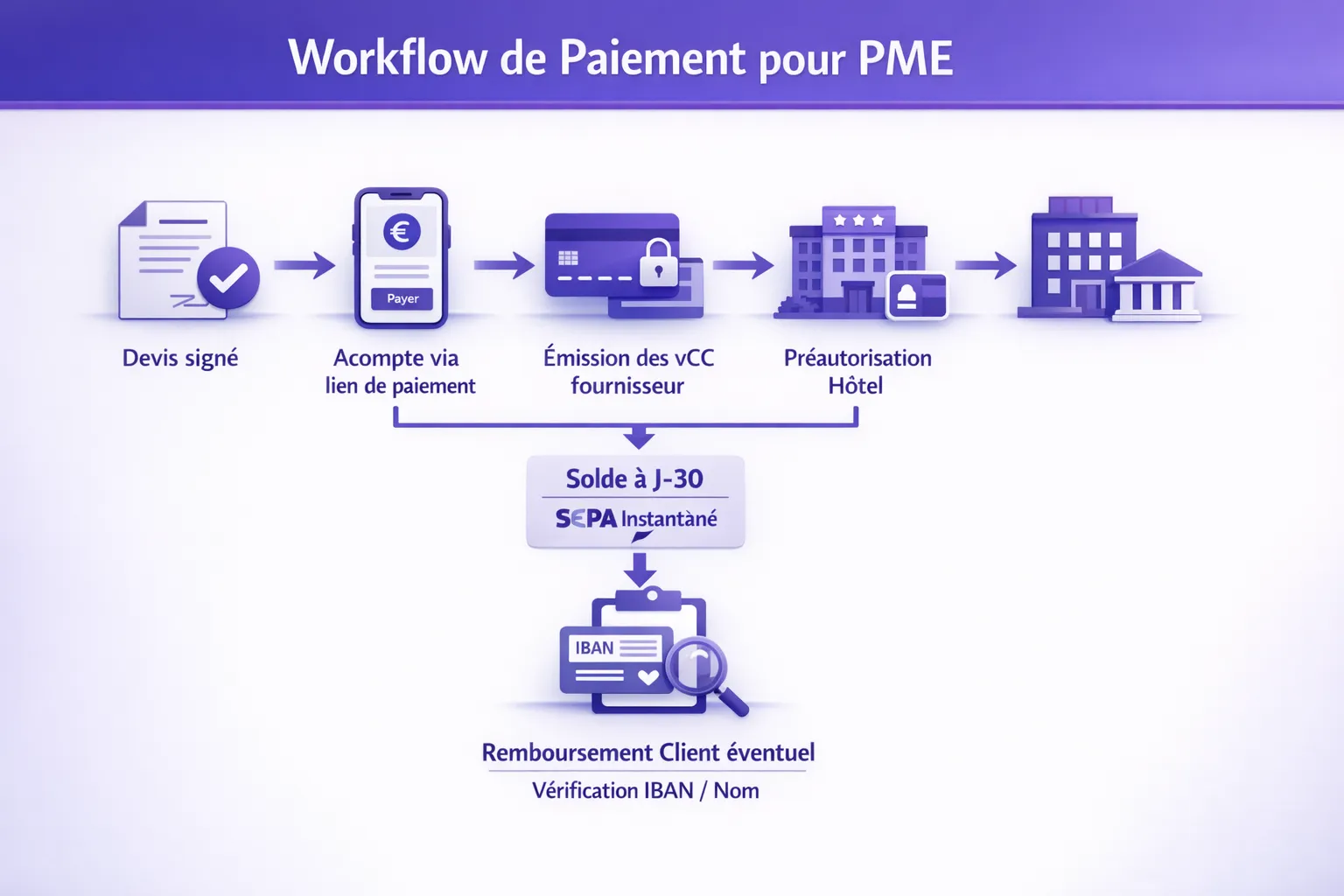

Exemple de clause « Acompte et solde » adaptable :

« À l’acceptation du devis, la PME règle un acompte de 30 % via lien de paiement ou prélèvement SEPA. Le solde est exigible 30 jours avant le départ, payable par virement SEPA instantané ou carte 3‑DS2. Les dossiers multi‑fournisseurs sont isolés par IBAN virtuel, ce qui conditionne l’émission des documents de voyage. »

Contrôles, conformité et sécurité à industrialiser

- Vérification IBAN/nom systématique pour les remboursements et les fournisseurs, afin d’éviter la fraude au faux RIB et d’absorber la généralisation du Name Check. Mode d’emploi : vérifier un IBAN via SEPAmail DIAMOND et notre décryptage du règlement « instant payments » : ce qui change pour le tourisme.

- SCA et exemptions documentées par scénario. La voie « Secure Corporate Payment » peut s’appliquer dans certains programmes cartes d’entreprise, à valider avec l’émetteur. Guide pratique : exemptions 3‑DS2 utiles au voyage.

- Rôles, MFA et journaux d’audit côté back‑office finance, pour limiter les fraudes internes et faciliter les audits clients : sécurité des accès finance.

Facturation électronique et rapprochement, la clé d’une politique crédible

Dès 2026, la facturation électronique devient progressive en France. Pour les PME, exigez un format structuré compatible et un archivage probant. Standard conseillé côté France : Factur‑X, tout en restant capable d’émettre UBL selon les contreparties. Démarrer sans douleur : Factur‑X pour le tourisme et le comparatif 2026 : Factur‑X ou UBL ?.

Côté lettrage, visez un taux d’auto‑rapprochement supérieur à 95 %. La combinaison IBAN virtuel par dossier, cartes virtuelles paramétrées et webhooks de paiement permet d’atteindre ce niveau en quelques semaines. Méthode détaillée : les secrets d’un rapprochement à 98 %.

Les KPI à piloter avec vos clients PME

- Taux d’autorisation carte et part frictionless sur encaissements.

- Coût net de paiement, incluant frais, FX et rétrofacturations, nette de cashback.

- DSO côté client et délai moyen de remboursement, idéalement avec part SEPA instantané.

- Taux d’auto‑rapprochement et volume en exceptions.

- Part des décaissements fournisseur réalisés par cartes virtuelles et économies associées.

- Taux de litiges et chargebacks par motif, et taux de succès en représentation.

Pour une base de reporting partagée, voyez notre sélection : les 12 KPI financiers à suivre.

Roadmap 30 jours pour déployer une politique de paiement PME

- Cadrage client et cartographie des flux : listez les postes principaux (aérien, hôtel, rail, auto, MICE), les moyens actuels et les irritants. Pré‑validez les exemptions SCA potentielles et les rails souhaités par la PME.

- Design de la politique et des clauses : rédigez les sections Méthodes de paiement, Acompte/Solde, Préautorisations, Devise, Remboursements, Litiges. Faites valider par la direction financière de la PME.

- Paramétrage des moyens et contrôles : créez les IBAN virtuels par dossier, les gabarits de cartes virtuelles par produit, les liens de paiement par marque, et activez la vérification IBAN/nom pour remboursements et fournisseurs.

- Pilote sur 2 à 3 dossiers types : mesurez autorisations, coûts, délais de lettrage et retours équipes. Ajustez les plafonds, MCC, devises et exemptions.

- Formation et mise en production : diffusez un kit interne, mettez à jour les CGV, et partagez un tableau de bord commun avec la PME pour suivre les KPI durant 90 jours.

Ce que change une plateforme unifiée pour votre agence de voyage d’affaires

Une politique documentée produit son plein effet lorsque l’exécution est centralisée. Avec Elia Pay, vous pouvez :

- Encaisser sur un IBAN français par dossier, proposer carte 3‑DS2, virement instantané et prélèvement SEPA selon la politique du client.

- Régler les fournisseurs via cartes virtuelles paramétrables (plafond, MCC, devise, dates), sécuriser les préautorisations et gagner du cashback jusqu’à 1 % sur les achats éligibles.

- Détecter la fraude en amont, appliquer les contrôles exigés par le tourisme et automatiser le rapprochement bancaire.

- Vous connecter à vos outils du secteur pour une traçabilité de bout en bout.

Pour les cas où la rapidité fait la différence, combinez SEPA instantané et Name Check sur les remboursements, comme détaillé ici : virement instantané, Name Check et délais.

En résumé

- Commencez par choisir le bon modèle de règlement pour la PME, souvent hybride, puis standardisez les moyens par use case.

- Verrouillez les clauses sensibles, en particulier préautorisations, FX, remboursements et preuves.

- Industrialisez les contrôles (SCA, Name Check, rôles) et l’auto‑rapprochement.

- Mesurez en continu les KPI convenus avec le client et itérez sur les plafonds, MCC et rails.

Vous souhaitez transformer vos politiques de paiement en avantage concurrentiel pour vos comptes PME ? Demandez une démo d’Elia Pay. Nous vous montrerons comment un IBAN par dossier, des cartes virtuelles et un moteur de rapprochement natif permettent de sécuriser, accélérer et documenter chaque étape, pour que votre équipe se concentre sur l’essentiel : faire gagner du temps et de la sérénité aux voyageurs d’affaires.

À propos de l'auteur