TVA sur marge: cas pratiques faciles pour débuter

La TVA sur marge est souvent le moment où une création d’agence de voyage bascule du « je comprends le principe » à « je dois le calculer sans me tromper, dossier par dossier ». Bonne nouvelle, une fois que vous avez 2 ou 3 réflexes (prix client, coûts éligibles, périmètre UE/hors UE), le calcul devient mécanique.

Dans cet article, vous trouverez des cas pratiques simples (avec chiffres), pensés pour les agences indépendantes qui démarrent et veulent sécuriser leur compta, leur trésorerie et leur conformité.

Contenu informatif, il ne remplace pas l’avis de votre expert-comptable ou conseil fiscal, surtout si vous vendez des dossiers multi-destinations, B2B ou en devises.

Rappel express: ce que la TVA sur marge cherche à taxer

Pour simplifier, le régime « agence de voyages » (souvent appelé TVA sur marge ou TOMS au niveau européen) vise à taxer votre marge lorsque vous vendez un voyage en nom propre en combinant des prestations touristiques achetées à des tiers (hébergement, transport, activités, etc.).

L’enjeu, en phase de création d’agence de voyage, est surtout opérationnel: savoir retrouver rapidement pour chaque dossier:

- le prix payé par le client (TTC)

- le coût des prestations de voyage achetées (TTC)

- le lieu de consommation (UE vs hors UE) qui peut changer la taxation

Pour les bases (définitions, pièges généraux), vous pouvez compléter avec le guide déjà publié: TVA sur marge: guide simple pour nouveaux agents de voyage.

La formule la plus utile (et la plus utilisée)

Dans la majorité des cas débutants, vous partez sur:

- Marge TTC = Prix de vente TTC (client) − Coûts TTC (prestations de voyage achetées)

- TVA due sur la marge = Marge TTC × (taux de TVA / (100 + taux de TVA))

En pratique, au taux standard de 20% (à confirmer selon votre situation), cela donne:

| Élément | Formule | Exemple |

|---|---|---|

| Marge TTC | PV TTC − Coûts TTC | 1 200 − 900 = 300 |

| TVA sur marge (20%) | Marge TTC × 20/120 | 300 × 20/120 = 50 |

| Marge HT (après TVA) | Marge TTC − TVA | 300 − 50 = 250 |

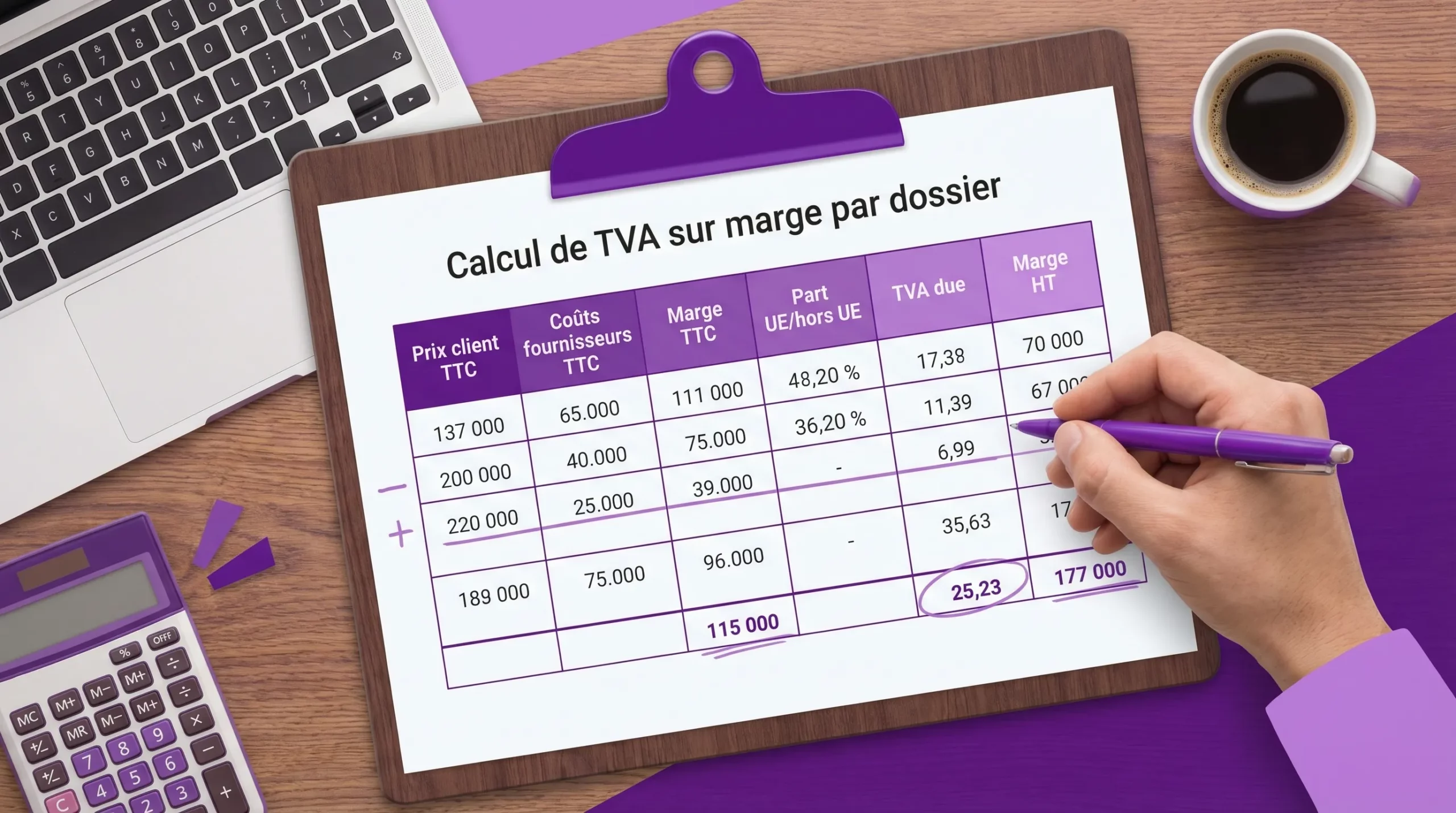

Cas pratique 1: week-end en France (le cas “standard”)

Contexte: vous créez une agence de voyages, vous vendez un city-break à Paris, tout est consommé en France.

- Prix client TTC: 1 200 €

- Coûts TTC (hôtel + activité + transport): 900 €

- Marge TTC: 300 €

Calcul TVA (taux 20%):

- TVA due = 300 × 20/120 = 50 €

- Marge HT (ce qui « reste » réellement avant charges) = 300 − 50 = 250 €

À retenir: ce cas est celui qui sert de référence pour tester votre process interne (dossier, pièces, rapprochement bancaire, export comptable).

Cas pratique 2: circuit 100% hors UE (marge non taxée dans beaucoup de schémas)

Contexte: vous vendez un circuit au Maroc, avec prestations consommées hors UE.

- Prix client TTC: 2 000 €

- Coûts TTC: 1 700 €

- Marge TTC: 300 €

Dans le régime TOMS au niveau UE, la partie de marge liée à des services consommés hors UE est généralement non soumise à la TVA (logique d’exonération / “zero-rating” selon les règles applicables). Les détails et la preuve du périmètre (itinéraire, nuitées, prestations) sont essentiels.

Réflexe débutant: marquez dès le devis et dans votre dossier interne une étiquette claire “hors UE”, sinon vous perdrez du temps à reconstituer le périmètre lors de la CA3.

Sources utiles pour cadrer le sujet (à lire avec votre conseil): BOFiP-Impôts et la présentation des règles TVA côté UE (Commission européenne).

Cas pratique 3: voyage mixte UE + hors UE (prorata simple)

Contexte: un combiné “Italie + Tunisie”. Une partie des prestations est consommée dans l’UE, l’autre hors UE.

- Prix client TTC: 3 000 €

- Coûts TTC UE (Italie): 1 200 €

- Coûts TTC hors UE (Tunisie): 1 500 €

- Coûts TTC totaux: 2 700 €

- Marge TTC: 300 €

Méthode simple (prorata sur les coûts):

- Part UE = 1 200 / 2 700 = 44,44%

- Marge taxable UE = 300 × 44,44% = 133,33 €

- TVA due (20%) = 133,33 × 20/120 = 22,22 €

Point d’attention: ce cas est celui qui génère le plus d’erreurs “de débutant” car on oublie le prorata, ou on mélange les critères (coûts, jours, nuitées). Choisissez une méthode cohérente, documentez-la, et gardez les pièces.

Cas pratique 4: vous vendez “en mandat” (ce n’est plus de la TVA sur marge)

Contexte: vous agissez en mandataire pour un hôtel. Le client paie (ou vous encaissez) le prix de l’hôtel pour le compte du fournisseur, et vous facturez des frais d’agence.

Exemple:

- Prix hôtel: 1 000 € (reversé au fournisseur)

- Frais d’agence facturés au client: 80 € TTC

Ici, on ne raisonne pas “marge = PV − coûts” sur l’ensemble, car vous ne vendez pas le voyage en nom propre. Vous êtes imposé sur votre rémunération (la commission / les frais d’agence), selon les règles de TVA applicables à votre prestation de service.

Pourquoi c’est important en création d’agence de voyage: si vous mixez (mandat + nom propre) sans le taguer clairement dans votre logiciel ou votre back-office, vous allez produire des calculs incohérents et des écarts de déclaration.

Cas pratique 5: annulation avec frais conservés (et pénalités fournisseur)

Contexte: le client annule. Vous conservez des frais, et le fournisseur conserve une pénalité. La TVA sur marge dépend de ce que vous gardez réellement comme rémunération nette de coûts.

Exemple:

- Somme encaissée au total: 1 500 €

- Remboursement client: 1 250 €

- Frais d’annulation conservés par l’agence: 250 €

- Pénalité fournisseur non remboursable: 150 €

Votre “marge” liée à l’opération d’annulation peut se lire simplement comme:

- Marge TTC = 250 − 150 = 100 €

- TVA due (20%) = 100 × 20/120 = 16,67 €

Conseil: conservez dans le dossier la preuve de la pénalité (conditions, facture, e-mail fournisseur, BSP/OTA si applicable). Sans cette pièce, vous ne pourrez pas justifier le coût venant réduire la marge.

Cas pratique 6: dossier en devise (le change peut faire bouger la marge)

Contexte: vous vendez un voyage en EUR, mais vous payez une partie des fournisseurs en USD. Le taux de change et les frais peuvent augmenter ou réduire votre marge, donc la TVA sur marge.

Exemple simplifié:

- Prix client TTC (EUR): 2 500 €

- Coût fournisseur: 2 100 USD

- Taux de conversion effectif (banque/carte): 1 USD = 0,92 €

- Coût converti: 2 100 × 0,92 = 1 932 €

- Frais liés au paiement (exemple): 40 €

- Coûts TTC total: 1 932 + 40 = 1 972 €

- Marge TTC: 2 500 − 1 972 = 528 €

- TVA due (20%): 528 × 20/120 = 88 €

Réflexe: archivez le justificatif du taux (relevé, détail de transaction) et rattachez-le au dossier. Sans traçabilité, la marge devient “discutable” en contrôle.

Les pièces à réunir (simple, mais non négociable)

La TVA sur marge n’est pas “difficile”, elle est surtout exigeante en preuves. Dès l’accompagnement création agence de voyage, mettez une règle: pas de dossier clôturé sans pièces minimales.

- Devis + CGV acceptées (preuve horodatée)

- Factures fournisseurs (hôtel, DMC, transport, activités)

- Preuves de paiement et de remboursement (relevés, confirmations)

- Itinéraire et dates (pour justifier UE vs hors UE)

- Justificatifs de change et de frais (si devises)

Process de débutant: 3 habitudes qui évitent 80% des galères

Si vous ne deviez structurer que trois choses pendant la création de votre agence de voyages, choisissez celles-ci.

1) Un identifiant unique par dossier, partout

Le même identifiant doit vivre dans le devis, la facture, le paiement client, le paiement fournisseur et l’export comptable. Sans cela, vous “reconstituez” au lieu de piloter.

2) Un rapprochement bancaire pensé “dossier” (pas juste “compte”)

La TVA sur marge se calcule dossier par dossier. Donc votre gestion financière doit vous permettre d’aligner encaissements, décaissements et pièces.

C’est typiquement là qu’une plateforme de paiement dédiée au tourisme peut aider, en centralisant les flux et en facilitant le rapprochement. Elia Pay indique proposer notamment une gestion unifiée, un IBAN français, des cartes virtuelles, et un rapprochement bancaire simplifié pour les agences.

3) Un rituel de clôture mensuelle “TVA marge”

Même si vous êtes une micro-structure, faites un point mensuel, sinon vous cumulez des dossiers “à régulariser” et vous perdez le contrôle (et du temps expert-comptable).

Pour vous aider à cadrer ce rituel, vous pouvez aussi consulter la check-list mensuelle de clôture comptable pour les agents de voyage.

FAQ

La TVA sur marge s’applique-t-elle à tous les dossiers d’une agence de voyages? Non. Elle dépend notamment du fait que vous vendiez en nom propre (package) ou en mandat (commission), et du type de prestations vendues. Faites qualifier vos flux.

Quel taux utiliser pour calculer la TVA sur marge? Beaucoup d’agences appliquent le taux standard (souvent 20% en France) sur la part taxable. Vérifiez votre situation exacte avec votre expert-comptable, surtout en cas de mix de prestations.

Comment traiter un voyage mixte UE et hors UE? En pratique, on applique un prorata pour déterminer la part de marge taxable dans l’UE (méthode à documenter). Le plus important est d’être cohérent et de garder les preuves (itinéraire, coûts).

Les acomptes changent-ils le calcul de la TVA sur marge? Les acomptes ne changent pas la formule, mais ils compliquent le suivi (décalage encaissements, coûts non finalisés). L’enjeu devient opérationnel: suivre le dossier et ajuster quand les coûts sont connus.

Pourquoi le rapprochement bancaire est-il si important pour la TVA sur marge? Parce que votre marge se calcule à partir de montants réellement encaissés et payés, dossier par dossier. Sans rapprochement fiable, vous risquez des erreurs de déclaration et des heures de reconstitution.

Besoin de fiabiliser vos dossiers TVA sur marge dès la création de votre agence?

Si vous êtes en phase de création d’agence de voyage (ou dans vos premiers mois d’activité), le plus rentable est souvent d’investir tôt dans une organisation qui relie dossier, paiement, facture et preuve.

Elia Pay se positionne comme une plateforme de paiement tout-en-un pour agences de voyages, avec notamment la centralisation des flux, un IBAN français, des cartes virtuelles, des outils de rapprochement bancaire et des mécanismes de sécurité adaptés au tourisme.

Vous pouvez découvrir la solution et demander une démonstration sur le site: Elia Pay.

A propos de l'auteur