Business plan agence de voyage: les KPI qui rassurent la banque

Une banque ne finance pas un “rêve d’agence”, elle finance une capacité démontrable à encaisser, payer, rembourser et rester conforme. Dans le tourisme, le décalage entre les encaissements clients (acompte, solde) et les décaissements fournisseurs, la saisonnalité, les annulations et les litiges cartes font que le business plan d’une agence de voyage est jugé d’abord sur ses KPI de trésorerie et de maîtrise du risque.

L’objectif de cet article est simple: vous aider à choisir, calculer et présenter les KPI qui rassurent un banquier, surtout si vous êtes en création d’agence de voyage ou en première demande de financement.

Ce que la banque cherche à “dérisquer” chez une agence de voyage

En pratique, l’analyse bancaire se concentre sur 3 blocs.

1) La rentabilité est-elle vraie, ou seulement “sur le papier”?

Une agence peut afficher un volume d’affaires élevé et pourtant manquer de cash (acomptes mal calés, frais de paiement, change, chargebacks, temps back-office). La banque veut donc comprendre la marge réellement encaissable, pas uniquement un taux de commission théorique.

2) La trésorerie tient-elle en scénario défavorable?

La question implicite est: “Si les ventes ralentissent, si un fournisseur demande des acomptes plus tôt, si les remboursements augmentent, est-ce que l’entreprise passe l’hiver?” Vos KPI doivent rendre cette réponse lisible.

3) Le risque opérationnel et réglementaire est-il sous contrôle?

Une agence est une activité encadrée (immatriculation, garantie financière, assurances), avec des exigences de traçabilité des flux. Pour le cadre français, vous pouvez vous appuyer sur les informations officielles d’Atout France et sur le rappel des obligations présentées sur Service-Public.

Si vous préparez votre dossier, ces deux ressources internes peuvent aussi vous aider à cadrer le sujet:

- Business plan agence de voyage: modèle simple et réaliste

- Garantie financière agence de voyage: mode d’emploi 2026

Le “pack KPI banque” à mettre dans votre business plan

L’erreur fréquente consiste à noyer le banquier sous 25 indicateurs. Mieux vaut un tableau court, orienté décision, avec des définitions et des seuils d’alerte.

Voici un socle robuste, adapté aux petites et moyennes agences indépendantes.

| KPI (banque) | Pourquoi il rassure | Formule (simple) | À présenter dans le BP |

|---|---|---|---|

| Marge brute (et marge brute %) | Prouve que votre modèle vend “assez cher” vs coût fournisseur | CA HT ou commissions – coûts directs | Mensuel + par type de produit (sur-mesure, groupe, corporate…) |

| Marge nette par dossier | Montre votre vérité terrain après frais (paiement, SAV, change) | Marge brute – coûts variables dossier | 3 paniers types (petit, moyen, premium) |

| Point mort (seuil de rentabilité) | Donne la taille minimale à atteindre | Charges fixes / taux de marge sur coûts variables | En volume dossiers et en CA |

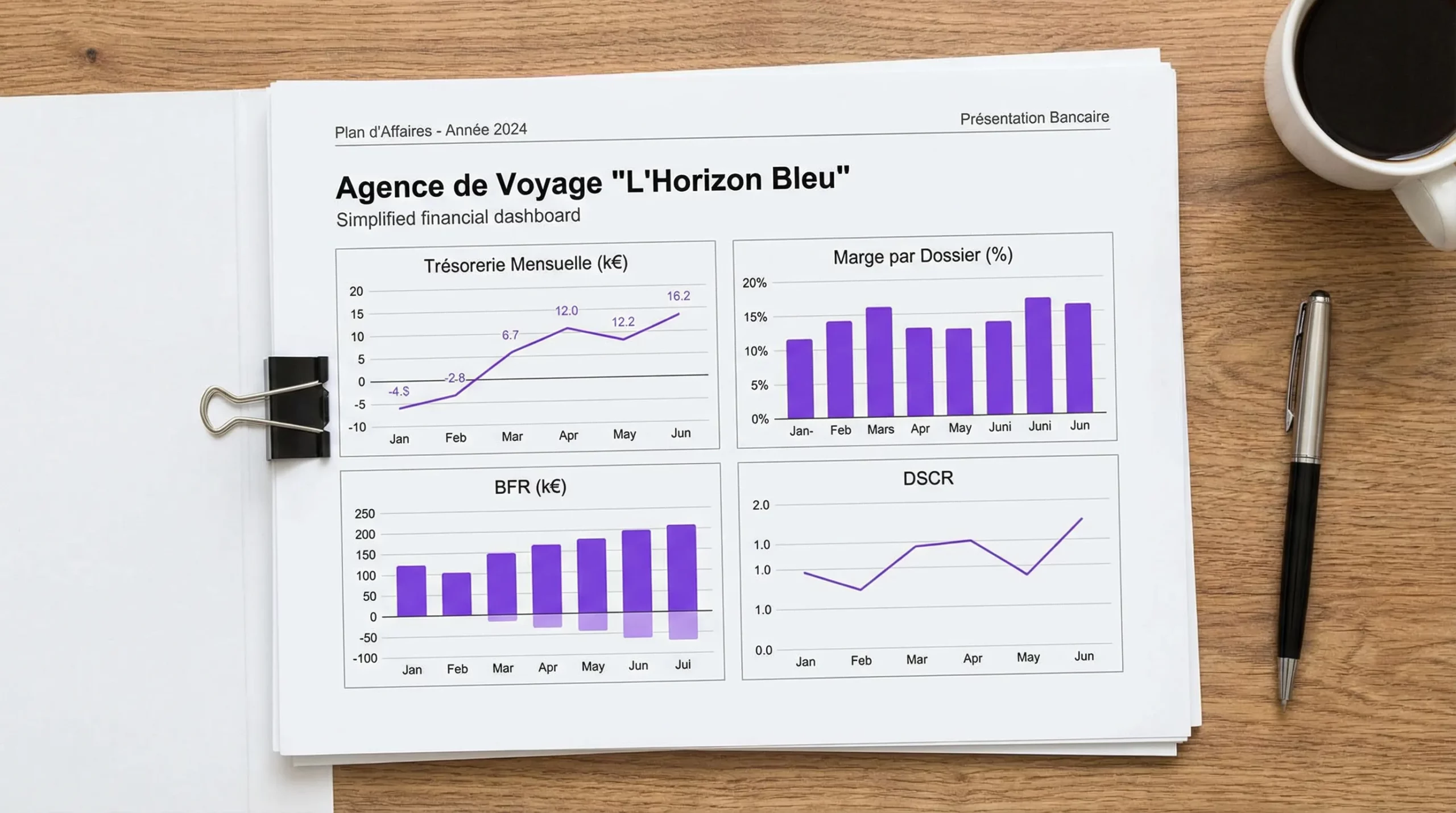

| BFR (besoin en fonds de roulement) | C’est le “nœud” du tourisme, la banque y revient toujours | Actifs court terme – passifs court terme (vision simplifiée) | Graph sur 12 mois, avec pic saison |

| Cash burn et runway | Rassure sur la capacité à survivre si le CA ralentit | Burn = sorties nettes mensuelles, runway = cash / burn | Scénario “-20% ventes” |

| DSCR (Debt Service Coverage Ratio) | C’est le ratio “peut-elle rembourser son prêt?” | Cash-flow dispo / annuités de dette | Annuel sur 3 ans + stress test |

| DSO (délai encaissement) | Réduit l’incertitude sur la rentrée de cash | (Clients / CA) x 360 (approx.) | Différencier B2C (acomptes) vs B2B |

| DPO (délai paiement fournisseurs) | Indique votre pouvoir de négociation et l’équilibre cash | (Fournisseurs / achats) x 360 (approx.) | Mettre en face du DSO |

| Taux d’annulation | Proxy du risque de remboursement et de charge support | Dossiers annulés / dossiers vendus | Par canal + par saison |

| Taux de litiges/chargebacks (si cartes) | Indique la qualité des preuves et la maîtrise fraude | Litiges / transactions carte | Process de preuve (CGV signées, 3DS, archivage) |

Les KPI de trésorerie qui font (vraiment) la différence en création d’agence de voyage

Quand vous demandez un financement au démarrage, vous avez peu d’historique. La banque compense en regardant la qualité de votre modèle de trésorerie.

Le réflexe à avoir: raisonner “timeline de cash” dossier par dossier

Dans une agence, la trésorerie n’est pas une moyenne annuelle, c’est une suite de décalages.

- Encaissement client: acompte, puis solde.

- Décaissement fournisseur: parfois un acompte plus tôt (DMC, hôtels), parfois du paiement quasi immédiat (billetterie), parfois du règlement à échéance.

- Événements défavorables: annulation, changement, remboursement, chargeback, variation de change.

Ce que la banque veut voir, c’est que vous savez simuler ces décalages et piloter un pic de BFR.

Trois KPI cash à mettre en évidence (même avec peu d’historique)

BFR maximum sur 12 mois. Dans votre prévisionnel, identifiez le mois le plus tendu et expliquez pourquoi (saison, départs, politiques fournisseurs). La banque finance souvent un “plafond de tension” plus qu’un besoin moyen.

Cash runway (mois de survie). Exprimez combien de mois vous tenez si vous perdez une partie du CA. Ce KPI est très parlant pour une activité saisonnière.

DSCR prévisionnel. Même si le prêt n’est pas encore signé, vous pouvez simuler une annuité et montrer le ratio. Un DSCR au-dessus de 1 signifie que vous couvrez vos remboursements, en dessous de 1 vous êtes mécaniquement en risque.

Astuce de présentation: faites un mini stress test “ventes -20% et remboursements +30%” (sans dramatiser), puis montrez les leviers de correction (réduction dépenses, adaptation des acomptes, négociation DPO, baisse des coûts de paiement).

Les KPI “risque et conformité” qui rassurent particulièrement une banque

Dans le tourisme, vous gagnez des points si vous prouvez que votre risque n’est pas “subi”, mais mesuré.

Taux de litiges et qualité de la preuve

Si vous encaissez par carte, la banque sait que le secteur est exposé aux contestations. Ce qui la rassure:

- Un taux de litiges/chargebacks suivi mensuellement.

- Un process de preuve simple (devis et CGV signés, preuve de paiement, e-voucher, échanges conservés).

Vous n’avez pas besoin d’annoncer un objectif “parfait”, vous devez montrer un dispositif.

Délai moyen de remboursement (et sa maîtrise)

Les remboursements mal gérés détruisent le cash et génèrent du support (et donc du coût). En business plan, vous pouvez présenter:

- Un délai cible de remboursement (en jours).

- Un circuit opérationnel (qui valide, comment on trace, comment on rapproche comptablement).

Traçabilité et rapprochement bancaire

Un banquier n’ira pas auditer votre outil, mais il est sensible à un KPI de maturité back-office, par exemple:

- % de flux rapprochés automatiquement ou “sans recherche manuelle” (ou, à défaut, votre objectif et votre méthode pour y arriver).

C’est un signal indirect de fiabilité comptable, de réduction d’erreurs, et donc de réduction du risque.

Comment intégrer ces KPI dans votre business plan (format attendu)

Pour une demande de financement, un format qui fonctionne bien est:

Une page “KPI banque” (lisible en 2 minutes)

- 10 KPI maximum

- Une ligne “définition/formule”

- Une ligne “valeur cible” et “seuil d’alerte”

Un plan de trésorerie mensuel (12 mois) + un rolling 13 semaines

Le 12 mois sert à convaincre sur la saison, le 13 semaines sert à montrer que vous savez piloter court terme. C’est très utile en création d’agence de voyage, car cela prouve votre discipline.

Un pont entre KPI et décisions

Pour 3 KPI critiques (souvent BFR, DSCR, litiges), ajoutez une phrase “si… alors…”. Exemple:

- “Si le BFR dépasse X au mois de juin, alors nous augmentons la part d’acompte, et nous décalons certains paiements fournisseurs selon contrat.”

Cela transforme votre business plan en plan de pilotage.

Collecter les KPI sans complexifier votre organisation

Au démarrage, l’enjeu n’est pas de construire une usine à gaz, c’est d’éviter le piège “Excel partout, preuves nulle part”.

Une approche simple:

- Centraliser les encaissements et décaissements (pour ne pas courir après les relevés)

- Utiliser une référence dossier unique (pour relier vente, paiement, fournisseur, remboursement)

- Automatiser au maximum le rapprochement bancaire et l’export comptable

C’est typiquement là qu’une plateforme de paiement pensée pour les agences peut aider. Par exemple, Elia Pay est une plateforme tout-en-un conçue pour le tourisme (gestion unifiée des paiements, IBAN français, cartes virtuelles, rapprochement bancaire simplifié, prévention de la fraude, intégrations avec des logiciels tourisme, et jusqu’à 1% de cashback sur les achats travel).

L’intérêt, côté business plan, n’est pas “l’outil pour l’outil”, mais la capacité à:

- Produire des chiffres cohérents (même en petite équipe)

- Réduire les erreurs, donc le risque

- Améliorer la visibilité de trésorerie et la qualité du dossier bancaire

FAQ

Quels KPI une banque regarde en premier pour financer une agence de voyage ? Les plus décisifs sont généralement le BFR (et son pic saisonnier), la marge nette (pas seulement la marge brute), la capacité de remboursement (DSCR) et les signaux de risque (annulations, litiges, qualité de la traçabilité).

C’est quoi un DSCR “acceptable” dans un business plan ? Le DSCR mesure si votre cash-flow couvre les annuités de dette. Au-dessus de 1, vous couvrez vos remboursements, plus vous montez, plus vous vous donnez de la marge de sécurité. L’important est surtout de montrer la méthode et un stress test.

Comment prouver que je maîtrise le BFR alors que je n’ai pas d’historique ? En modélisant vos flux dossier par dossier (acompte, solde, paiements fournisseurs, remboursements), puis en affichant un pic de BFR mensuel sur 12 mois et un rolling 13 semaines, avec des leviers concrets si la tension dépasse un seuil.

Quels KPI “risque” sont crédibles pour une petite agence ? Taux d’annulation, délai moyen de remboursement, taux de litiges/chargebacks (si cartes), et un indicateur de traçabilité (par exemple % de flux rapprochés sans recherche manuelle). Même si les valeurs initiales sont modestes, le process et le suivi régulier comptent.

Le cashback doit-il apparaître dans le business plan ? Oui, si vous l’utilisez comme une optimisation mesurable (réduction de coûts d’achats travel) et que vous restez prudent dans l’hypothèse. Traitez-le comme un “upside”, pas comme une condition de survie.

Besoin d’un pack KPI prêt pour votre dossier bancaire?

Si vous êtes en phase de création d’agence de voyage ou de structuration de votre business plan, l’enjeu est d’arriver face à la banque avec un dossier clair: flux maîtrisés, traçabilité, et KPI orientés trésorerie.

Vous pouvez demander une démonstration d’Elia Pay pour voir comment centraliser vos paiements (IBAN français, cartes virtuelles), simplifier le rapprochement bancaire et fiabiliser les chiffres que vous mettez dans votre business plan.

A propos de l'auteur