Micro-entreprise et agence de voyage: ce qui bloque vraiment

Beaucoup de créateurs d’entreprise se disent que la micro-entreprise est le chemin le plus simple pour se lancer, surtout quand on veut tester une activité avant d’embaucher ou de louer un local. Dans le voyage, cette intuition est compréhensible… et pourtant, c’est souvent là que ça coince.

Le sujet n’est pas “micro-entreprise ou pas micro-entreprise” en théorie. Ce qui bloque vraiment, ce sont 3 réalités très concrètes du secteur : la réglementation (Atout France, garantie financière, assurance), l’économie (gros volumes, faibles marges) et l’exécution (acomptes, remboursements, preuves, fraude, rapprochement comptable).

Pourquoi la micro-entreprise paraît idéale pour créer une agence de voyage

Sur le papier, la micro-entreprise coche toutes les cases du démarrage : formalités rapides, comptabilité simplifiée, charges calculées sur le chiffre d’affaires encaissé, pas (ou moins) de TVA selon les cas.

Le problème est que “agence de voyage” n’est pas un commerce comme un autre. Vendre des prestations touristiques, encaisser des fonds voyageurs, gérer des acomptes, payer des fournisseurs à l’étranger, absorber des annulations, tout cela déclenche des obligations et des risques qui ne disparaissent pas parce que vous avez choisi un régime micro.

Autrement dit : la micro-entreprise peut être simple administrativement, mais le métier “agence” reste complexe opérationnellement.

Ce qui bloque vraiment (et pourquoi ce sont des blocages structurels)

Blocage n°1 : l’immatriculation Atout France n’est pas optionnelle (micro ou pas)

Dès lors que vous vendez des forfaits touristiques ou des prestations entrant dans le champ d’opérateur de voyages et de séjours, l’immatriculation au registre d’Atout France est le passage obligé. Le statut fiscal ou social (micro, SASU, EURL…) ne vous en dispense pas.

Concrètement, beaucoup de projets “micro-agence” se heurtent à ce mur : ils ont une offre commerciale, parfois même des leads, mais ne peuvent pas vendre légalement sans sécuriser l’immatriculation.

Pour cadrer le sujet : consultez la page officielle d’Atout France sur le registre des opérateurs de voyages et de séjours.

Blocage n°2 : la garantie financière est difficile à obtenir… et encore plus en micro

La garantie financière sert à protéger les fonds confiés par les clients. Dans la pratique, le garant (APST, banque, assureur) attend un dossier solide : modèle économique cohérent, procédures, traçabilité des encaissements, gestion des remboursements, séparation des flux.

C’est souvent ici que le “micro” bloque, non pas juridiquement, mais bancairement et opérationnellement :

- peu de fonds propres au démarrage,

- activité parfois perçue comme “test”,

- outillage financier bricolé (compte perso, tableur, preuves éparpillées),

- difficulté à démontrer une maîtrise des flux clients et fournisseurs.

Si vous êtes en phase de création, vous pouvez compléter avec votre lecture sur l’immatriculation Atout France et les erreurs à éviter et sur la garantie financière agence de voyage (mode d’emploi 2026).

Blocage n°3 : l’économie du voyage est rarement compatible avec les “charges sur CA”

C’est le point le plus sous-estimé.

Dans le voyage, vous pouvez faire un chiffre d’affaires élevé avec une marge relativement faible (par exemple 8 % à 15 % selon l’offre). Or le régime micro calcule vos cotisations sur le chiffre d’affaires, pas sur la marge. Et vous ne déduisez pas vos coûts réels comme dans un régime réel.

Un exemple volontairement simple pour comprendre l’effet ciseau :

- Vous vendez un voyage à 3 000 €

- Votre marge est de 10 %, soit 300 €

- Vos charges micro sont calculées sur 3 000 €, pas sur 300 €

Résultat : dès que le panier moyen monte, que vous faites du sur-mesure, du groupe, du long-courrier, le modèle micro peut devenir mathématiquement défavorable, même si “ça rentre” commercialement.

À cela s’ajoute un second plafond : le régime micro a des seuils de chiffre d’affaires. Les montants évoluent selon les règles en vigueur, donc vérifiez toujours sur une source officielle comme service-public.fr (micro-entrepreneur), mais le principe reste le même : le volume peut vous sortir du régime plus vite que prévu.

Blocage n°4 : TVA, TVA sur marge, et facturation, la micro n’efface pas la complexité

Deux confusions reviennent souvent :

- “Micro = pas de TVA”

- “Agence = TVA classique”

En réalité, une agence de voyage peut relever de règles spécifiques, notamment le régime de TVA sur la marge (selon les prestations et votre rôle). Et si vous travaillez en B2B, vos clients peuvent exiger des factures structurées, de la traçabilité, et bientôt une adaptation à la facturation électronique.

Pour approfondir les règles TVA côté agences, une ressource de référence est la doctrine fiscale (BOFiP) sur le régime des agences de voyages (TVA sur marge). Vous pouvez démarrer depuis le portail BOFiP-Impôts.

À partir de 2026, le contexte se complexifie encore avec la montée en charge de la facturation électronique (réception obligatoire, puis émission selon calendrier). Si vous créez votre agence maintenant, l’enjeu est de choisir une architecture finance qui ne sera pas à refaire dans 12 mois.

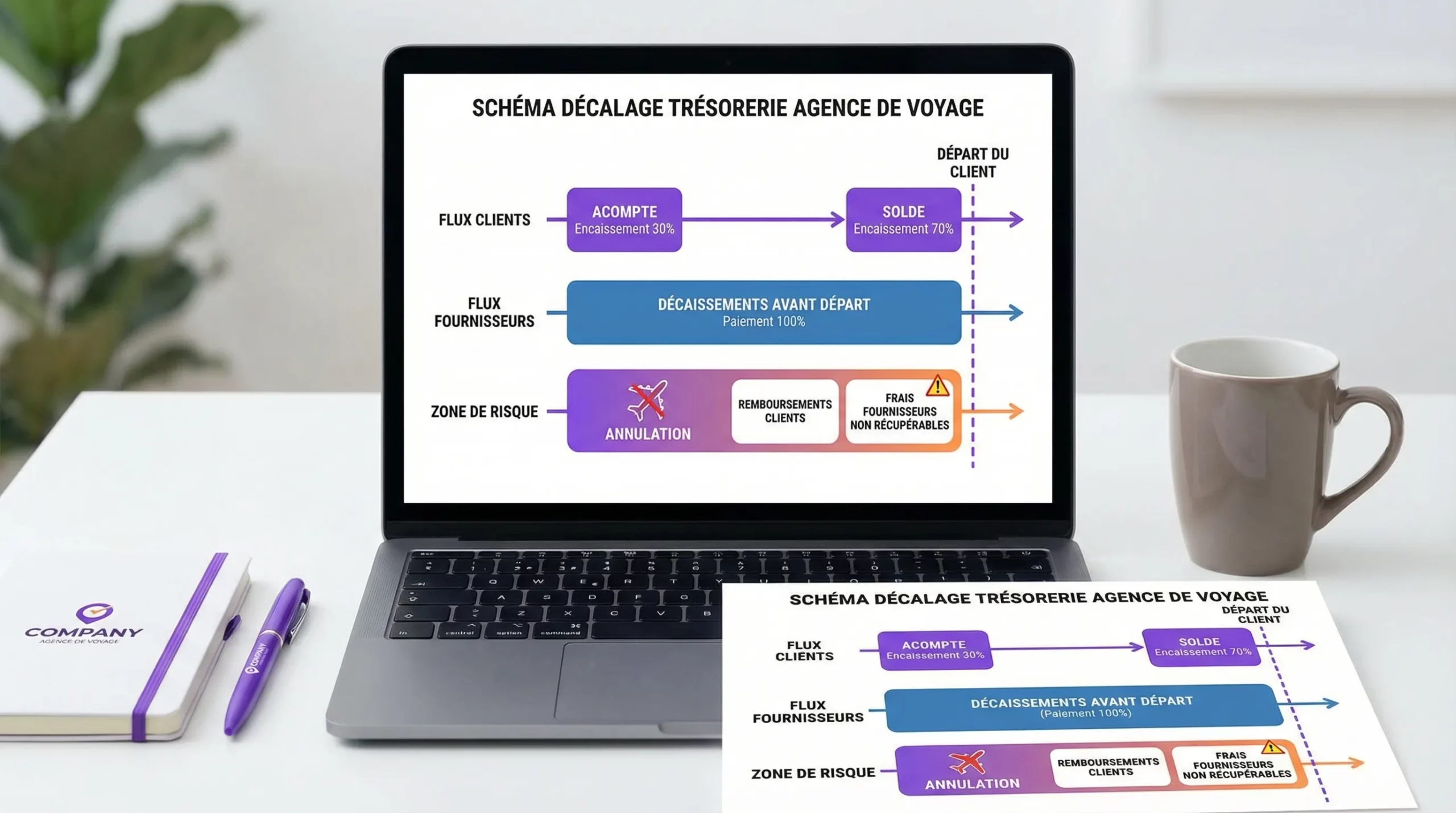

Blocage n°5 : trésorerie et “preuve”, sans process de paiement propre, ça part vite en litige

Même une petite agence indépendante doit gérer des situations typiques du voyage :

- acompte à la réservation, solde avant départ,

- multi-payeurs (couple, groupe, entreprise + salarié),

- annulation et remboursements partiels,

- paiement fournisseur avant encaissement complet,

- chargebacks carte (contestation),

- justificatifs (CGV signées, preuves SCA/3DS, vouchers, échanges).

En micro-entreprise, on voit souvent un démarrage “léger” : un compte bancaire simple, des liens de paiement hétérogènes, un tableur, des preuves dans les emails. Tant que vous faites 2 dossiers par mois, ça passe. Quand vous en faites 20, cela devient un risque.

Et ce risque a un impact direct sur :

- votre capacité à obtenir ou conserver une garantie financière,

- votre temps de gestion (et donc votre rentabilité réelle),

- votre exposition fraude et litiges,

- votre clôture comptable (et vos échanges avec l’expert-comptable).

Le diagnostic utile : ce qui vous bloque dépend surtout de votre modèle

Pour éviter les débats abstraits, voici une grille simple. La question n’est pas “puis-je ouvrir en micro ?” mais “mon modèle est-il compatible avec micro sans me mettre en danger ?”.

| Point critique | Si vous répondez “oui” | Risque principal en micro | Ce qu’il faut sécuriser dès le départ |

|---|---|---|---|

| Vous vendez des forfaits / packages | Vous entrez dans un champ très encadré | Immatriculation et garanties non prêtes | Dossier Atout France, assurance, garantie, preuve des flux |

| Votre panier moyen est élevé | Le CA grimpe vite, la marge ne suit pas toujours | Charges sur CA, seuils, rentabilité réelle | Modèle de marge par dossier + simulation de charges |

| Vous payez des fournisseurs (hôtels, DMC, transport) | Décaissement avant service | Tension de trésorerie, erreurs, fraude au RIB | Contrôles paiement, séparation des flux, workflow d’approbation |

| Vous encaissez à distance (CB, lien, téléphone) | Exposition CNP | Chargebacks, fraude, litiges | 3DS2/SCA, traçabilité, conservation de preuves |

| Vous avez beaucoup d’acomptes/remboursements | Flux fragmentés | Rapprochement impossible à la main | Identifiant dossier, automatisation, exports comptables |

Quand la micro-entreprise peut fonctionner (sans se raconter d’histoires)

Il existe des cas où la micro-entreprise est cohérente, mais ils sont plus spécifiques qu’on ne le pense. Par exemple :

- vous êtes plutôt sur une activité de conseil / travel planning (sans encaissement complexe et selon le cadre contractuel),

- vous opérez comme apporteur d’affaires ou partenaire, avec un schéma où l’opérateur immatriculé porte certaines obligations (à structurer juridiquement),

- vous testez une niche avec un nombre limité de dossiers et un panier moyen contenu, tout en préparant une bascule rapide vers une structure au réel.

Dans ces scénarios, l’objectif n’est pas de “rester micro”, mais de réduire le risque de départ en gardant une trajectoire claire (et écrite) vers la structure cible.

Si vous êtes en plein arbitrage, l’article Statut juridique agence de voyage : SASU, EURL ou micro ? complète bien cette réflexion, avec une approche plus “choix de forme” que “blocages terrain”.

Ce que doit inclure un accompagnement création d’agence de voyage (pour éviter les blocages micro)

Les blocages ne se résolvent pas avec un statut, ils se résolvent avec un pack de démarrage opérationnel.

Un accompagnement création agence de voyage pertinent doit, au minimum, vous aider à produire des livrables actionnables sur :

- un modèle économique orienté marge et trésorerie (pas seulement un prévisionnel “CA”),

- un circuit d’encaissement (acompte/solde, multi-payeurs, à distance),

- un circuit de paiement fournisseurs (règles, contrôles, preuves),

- une organisation des preuves (CGV signées, SCA/3DS, vouchers) utile en cas de litige ou de demande du garant,

- une architecture de rapprochement bancaire (par dossier, pas “par ligne”).

Sur ce point, vous pouvez lire : Accompagnement création agence de voyage : que doit-il inclure ?.

Le point souvent décisif : votre “stack finance” dès le jour 1

Beaucoup d’agences échouent à rester sereines en micro (ou à basculer proprement vers SASU/EURL) pour une raison simple : elles n’ont pas mis en place une base finance adaptée au tourisme.

Sans entrer dans un inventaire d’outils, il y a une logique minimaliste qui change tout :

- centraliser les encaissements (et éviter les solutions multiples non réconciliables),

- disposer d’un IBAN français et de moyens de paiement traçables,

- utiliser des cartes virtuelles pour payer les fournisseurs (contrôle, limites, sécurité),

- automatiser le rapprochement bancaire pour ne pas recréer une usine à gaz en compta,

- activer des briques de prévention de fraude adaptées au travel.

C’est précisément le type de socle que propose une plateforme comme Elia Pay, pensée pour les agences de voyages : gestion unifiée des paiements, IBAN français et cartes virtuelles, rapprochement bancaire simplifié, prévention de la fraude, conformité tourisme, et jusqu’à 1 % de cashback sur des achats travel (selon éligibilité et conditions). Pour comprendre si cela correspond à votre phase de création, vous pouvez démarrer sur eliapay.com.

À retenir si vous êtes en création d’agence (et que “micro” est votre plan A)

La micro-entreprise ne “bloque” pas parce que l’administration vous dit non. Elle bloque le plus souvent parce que :

- le secteur impose immatriculation, garantie, assurance (et donc un niveau de sérieux dans la gestion des fonds),

- l’économie du voyage pénalise les modèles “charges sur CA” quand la marge est faible,

- l’exécution (paiements, remboursements, preuves, rapprochement) devient vite trop risquée si elle est gérée à la main.

Si vous voulez garder la micro-entreprise comme option, faites-le avec un principe simple : prouver que vous maîtrisez les flux dès les premiers dossiers. C’est ce qui sécurise votre projet, rassure vos partenaires, et rend la bascule vers une structure plus adaptée beaucoup moins douloureuse.

A propos de l'auteur