Ouvrir un compte pro pour agence de voyage: comparatif des options

Quand on est en création d’agence de voyage, on pense naturellement immatriculation Atout France, garantie financière, RC Pro, choix du logiciel de réservation. Pourtant, un sujet conditionne très vite votre capacité à vendre sans stress: ouvrir un compte pro pour agence de voyage adapté à vos flux (acomptes, soldes, remboursements, fournisseurs, multi-devises, litiges).

Le problème, c’est que « compte pro » peut vouloir dire beaucoup de choses en 2026: banque traditionnelle, banque en ligne, fintech multi-devises, ou plateforme de paiement tourisme qui fait aussi IBAN et cartes. Le bon choix n’est pas celui qui coûte le moins cher sur une plaquette, c’est celui qui réduit vos risques (fraude, erreurs de rapprochement, blocage de fonds) et vous fait gagner du temps en back-office dès vos 30 premiers dossiers.

Ce qu’un compte pro doit couvrir dans une agence de voyage (et ce que beaucoup d’offres oublient)

Dans d’autres secteurs, un compte pro sert surtout à encaisser et payer. Dans une agence, il doit aussi prouver (à votre garant, à votre expert-comptable, parfois à Atout France en cas de contrôle) et absorber la complexité métier.

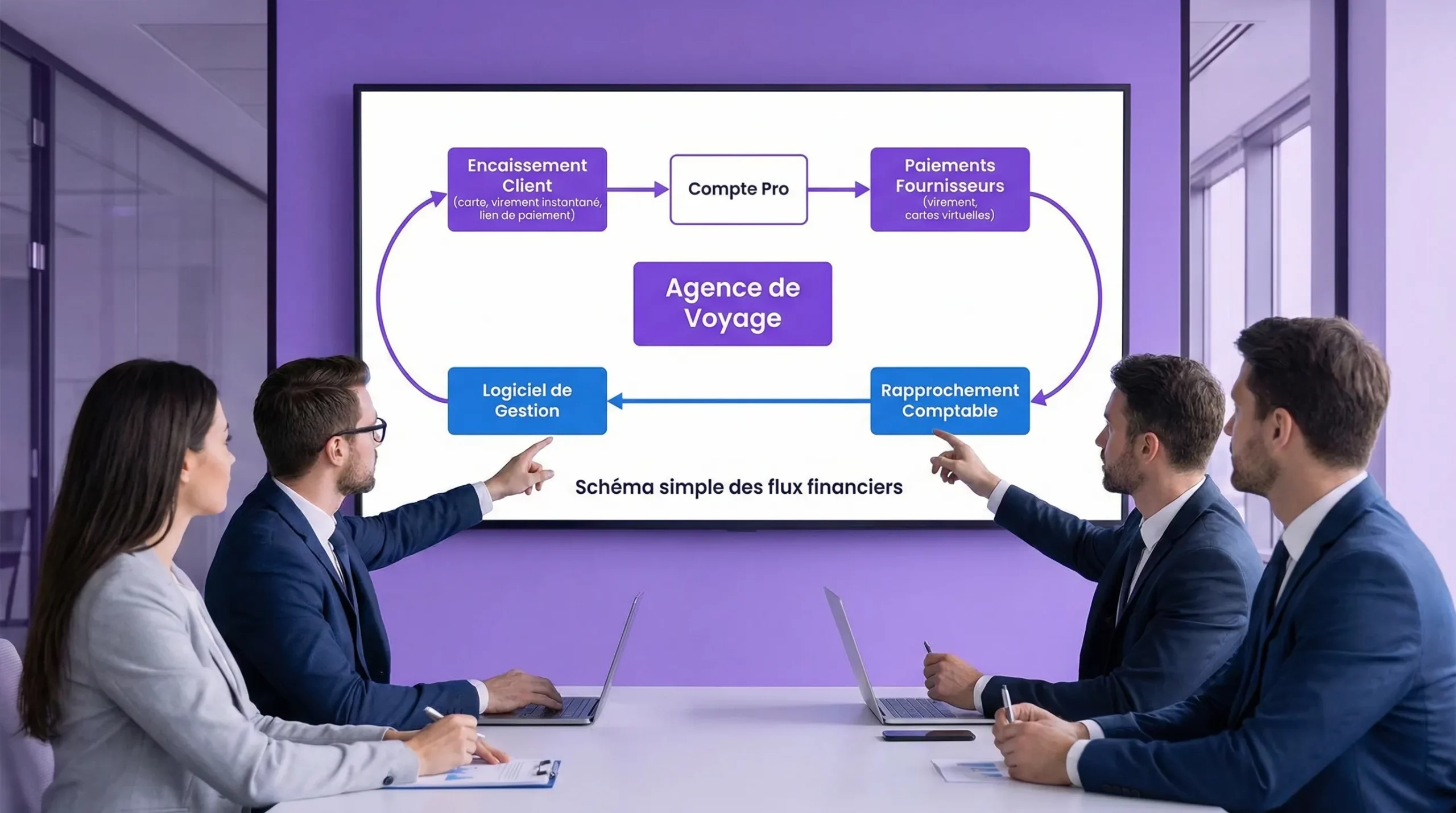

1) Encaisser sans multiplier les « angles morts »

Vous allez encaisser:

- des acomptes puis des soldes (parfois sur des mois),

- des paiements multi-payeurs (couple, groupe, CSE, entreprise + salarié),

- des montants élevés, plus sensibles à la fraude et aux refus,

- des paiements à distance (lien de paiement, téléphone, e-mail), avec un niveau d’exigence DSP2/SCA plus élevé.

Le critère clé n’est donc pas seulement « j’ai une CB et un IBAN », mais la capacité à gérer plusieurs moyens de paiement et à garder une traçabilité exploitable.

2) Payer vos fournisseurs en gardant le contrôle (et la preuve)

Une agence paye des compagnies, hôteliers, DMC, autocaristes, guides, logiciels, ads, parfois en devises. Ici, deux points font souvent la différence:

- Cartes virtuelles (idéalement paramétrables): pour limiter le risque, affecter une carte à un dossier, plafonner, verrouiller des usages.

- Workflows et justificatifs: qui a validé, quand, sur quel dossier, avec quelle pièce.

3) Rapprochement bancaire: le vrai « coût caché »

Le rapprochement manuel est l’un des premiers postes de temps perdu quand on grandit. À l’inverse, une solution qui facilite le rapprochement (références structurées, exports propres, intégrations compta, IBANs dédiés, etc.) réduit:

- les erreurs (double paiement, paiement non affecté, remboursement mal imputé),

- les retards de clôture,

- les frictions avec l’expert-comptable.

4) Sécurité et conformité: pas seulement un logo “anti-fraude”

Le travel est une catégorie très exposée (montants, délai avant départ, paiement à distance). Le minimum à challenger:

- DSP2 / SCA (3-D Secure côté carte, contrôles et exemptions selon cas),

- réduction du périmètre PCI DSS (ne pas stocker de données carte en interne),

- mécanismes anti-fraude (contrôles, alertes, listes, journaux).

Pour le cadre général, vous pouvez vous appuyer sur la Banque de France sur le droit au compte si une ouverture est refusée, et la procédure à suivre est détaillée sur le site de la Banque de France.

Les 4 grandes options en 2026 pour ouvrir un compte pro pour une agence de voyage

Il n’existe pas un « meilleur compte pro » universel. Il existe un meilleur choix selon votre modèle (domicile vs boutique, loisirs vs corporate, France vs international), votre volumétrie, et votre maturité back-office.

Option A: Banque traditionnelle (réseau)

Pour qui? Agences qui veulent un interlocuteur local, une relation de crédit plus classique, ou qui ont besoin de produits bancaires « historiques ».

Points forts fréquents: capacités d’encaissement et de crédit, image « bancaire » rassurante, services d’agence.

Points de vigilance: mise en place parfois longue, outils digitaux et intégrations variables, gestion fine des cartes (virtuelles, contrôles) pas toujours au niveau attendu pour un usage travel.

Option B: Banque en ligne / néobanque pro

Pour qui? Créateurs d’agence qui veulent aller vite, limiter les frais fixes et avoir une expérience plus moderne.

Points forts fréquents: onboarding plus rapide, ergonomie, exports, parfois des intégrations comptables.

Points de vigilance: limites de paiement et de virements à bien lire, support, gestion des cas complexes (chargebacks, litiges, multi-entités), et surtout la capacité à gérer le « dossier par dossier » (ce que le travel exige).

Option C: Fintech multi-devises / établissement de monnaie électronique

Pour qui? Agences long-courrier, flux hors zone euro, fournisseurs internationaux, besoin de comptes en devises.

Points forts fréquents: gestion FX, rapidité sur certains paiements, tenue de plusieurs devises.

Points de vigilance: IBAN parfois non-français selon l’acteur et le montage, compatibilité comptable, preuves et exports, et niveau de spécialisation tourisme.

Option D: Plateforme de paiement spécialisée tourisme (en complément ou comme socle)

Pour qui? Agences qui veulent traiter le paiement comme un process métier (et non comme un simple RIB), en particulier en phase de structuration ou de croissance.

Points forts typiques: fonctionnalités pensées pour les flux tourisme (traçabilité, contrôles, cartes virtuelles, rapprochement), sécurité renforcée, intégrations.

Point de vigilance: comprendre ce qui relève du compte, de l’émission de cartes, de l’acceptation paiement, et comment cela s’imbrique avec votre banque principale.

C’est dans cette catégorie que se positionne Elia Pay: une plateforme tout-en-un conçue pour les agences de voyages avec IBAN français, cartes virtuelles, rapprochement bancaire simplifié, prévention de la fraude, conformité tourisme, et jusqu’à 1% de cashback sur les achats travel (selon éligibilité).

Comparatif des options: comment choisir sans se tromper

Plutôt que de comparer des « prix par mois », comparez des risques et des frictions opérationnelles. Le tableau ci-dessous résume les différences qui comptent le plus pour une petite agence.

| Option | Idéale si… | Ce que vous gagnez | Le risque principal | À vérifier avant signature |

|---|---|---|---|---|

| Banque traditionnelle | Vous voulez une relation bancaire classique et des produits de financement | Stabilité, accompagnement local, palette bancaire large | Digital/integrations parfois limitées, lenteur d’ouverture | Délais d’onboarding, gestion des cartes, exports comptables, conditions virement/CB |

| Banque en ligne pro | Vous démarrez et cherchez vitesse + simplicité | Onboarding rapide, outils modernes, coûts souvent lisibles | Limites, support, gestion des cas travel complexes | Plafonds, gestion multi-utilisateurs, intégrations compta, historique et preuves |

| Fintech multi-devises / EMI | Vous payez souvent hors zone euro | Gestion des devises, parfois coûts FX plus maîtrisés | Complexité comptable et « preuves » insuffisantes selon les outils | IBAN disponible (et type), exports, rapprochement, frais FX réels (spread + fixes) |

| Plateforme paiement tourisme | Vous voulez une gestion par dossier, contrôles, rapprochement, anti-fraude | Gain de temps, baisse du risque, meilleure traçabilité, cartes virtuelles | Mauvais cadrage entre banque principale et plateforme | Intégration avec votre logiciel tourisme, règles de contrôle, exports, conformité et sécurité |

Les critères concrets à challenger (check de décision)

Si vous êtes en accompagnement création agence de voyage, utilisez cette grille en entretien commercial. Elle évite de découvrir les limites une fois les premiers acomptes encaissés.

IBAN: français ou non, et pourquoi ça compte

Un IBAN français facilite souvent les échanges administratifs et certains paramétrages comptables (selon vos outils et partenaires). Dans tous les cas, demandez:

- pays de l’IBAN et possibilité d’IBAN FR,

- conditions d’émission de RIB multiples (si vous segmentez des flux),

- références transmises sur les virements entrants/sortants.

Cartes: virtuelles, contrôlables, et rattachables à un dossier

Dans le travel, la question n’est pas « avez-vous une carte? » mais plutôt:

- peut-on créer des cartes virtuelles (idéalement par fournisseur ou par dossier),

- peut-on plafonner, restreindre, mettre une durée de validité,

- comment récupérer les données utiles au rapprochement.

Rapprochement bancaire et exports comptables

Demandez une démo du flux complet: encaissement, paiement fournisseur, remboursement, puis export.

Le bon test: « un dossier avec acompte + solde + option + remboursement partiel, je le retrouve comment dans ma compta? »

Sécurité, anti-fraude, conformité

Pour un rappel utile côté obligations et cadre SCA, la DSP2 et l’authentification forte sont synthétisées par la Banque de France.

Concrètement, exigez:

- MFA pour les accès,

- rôles et permissions si vous êtes plusieurs,

- journaux d’audit exportables,

- capacité à réduire l’exposition PCI (ne pas manipuler la donnée carte en interne).

Cashback et optimisation des coûts

Le cashback peut devenir un vrai levier de marge, mais seulement s’il est:

- traçable (par fournisseur, par dossier),

- comptabilisable sans gymnastique,

- mesurable dans le temps.

Sur Elia Pay, le cashback annoncé peut aller jusqu’à 1% sur les achats travel (selon conditions). L’important est de l’intégrer à votre pilotage, pas de le considérer comme un bonus “marketing”.

Quel choix selon votre type d’agence (scénarios réalistes)

Vous lancez une micro-agence à domicile avec 10 à 30 dossiers par mois

Priorité: ouvrir vite, éviter les erreurs, garder une compta propre.

En pratique, beaucoup d’agences choisissent une base simple (banque en ligne ou banque traditionnelle selon préférence) et ajoutent une brique spécialisée si le rapprochement, les cartes fournisseurs et la sécurité deviennent un point de douleur.

Vous faites du sur-mesure avec acomptes, options, et paiements étalés

Priorité: traçabilité “dossier par dossier”, relances, remboursements propres.

Les outils capables de générer des références claires, d’automatiser le rapprochement et de sécuriser l’encaissement à distance (lien de paiement, SCA) font gagner du temps très tôt.

Vous faites du corporate (PME) avec facturation, PO, et exigences finance

Priorité: conformité, preuves, exports, contrôle interne.

Ici, les sujets rôles/permissions, journaux, workflows d’approbation et rapprochement sont souvent plus importants que le tarif facial du compte.

Vous payez beaucoup de fournisseurs en devises (DMC, long-courrier)

Priorité: réduire les coûts FX réels (pas seulement “taux attractif”), et éviter le chaos comptable multi-devises.

Une fintech multi-devises peut aider, mais vous devez la challenger sur l’export, la traçabilité et l’intégration. À défaut, prévoyez une architecture mixte: banque principale + brique FX + brique rapprochement.

Ouverture: documents, délais, et point d’attention en phase de création

Les délais d’ouverture varient énormément selon l’option choisie et la complexité de votre dossier. Anticipez, surtout si vous devez ensuite monter votre dossier de garantie financière et votre immatriculation.

Les pièces demandées dépendent du statut (SASU, EURL, etc.) et du stade (en création ou déjà immatriculé). Dans la pratique, on vous demandera souvent:

- justificatif d’identité des dirigeants et bénéficiaires effectifs,

- statuts signés et, si disponible, extrait Kbis (ou justificatif d’immatriculation en cours),

- justificatif de domiciliation de l’entreprise,

- éléments sur l’activité (site, prévisionnel, contrats, provenance des fonds).

Pour une checklist détaillée orientée agences, vous pouvez vous appuyer sur la ressource interne: Checklist d’ouverture de compte pro pour nouvelle agence de voyages.

Et si vous êtes en train de constituer votre dossier de garanties, le point « banque/flux » est intimement lié à la garantie financière: Quel est le montant de la garantie financière pour une agence de voyage ?.

Pour les règles générales de compte bancaire dédié en micro-entreprise, la page de référence est Service-Public.fr.

Les erreurs fréquentes qui coûtent cher (et comment les éviter)

Mélanger flux perso et flux pro

Même si certaines structures démarrent “au plus simple”, le mélange complique la comptabilité, brouille les preuves et fragilise votre conformité. En création d’agence de voyage, c’est rarement un bon calcul.

Choisir une solution sans tester un cas “complet”

Ne signez pas sur une promesse. Testez un cas réel: acompte + solde + option + paiement fournisseur + remboursement, et demandez à voir:

- comment l’opération apparaît sur le relevé,

- comment elle s’exporte,

- comment elle se rapproche dans votre logiciel comptable.

Gérer les paiements fournisseurs avec une carte unique non contrôlée

C’est une porte ouverte aux erreurs et à la fraude (et cela rend le rapprochement pénible). Dès que vous avez plusieurs fournisseurs et plusieurs dossiers, les cartes virtuelles paramétrables deviennent un outil de contrôle autant qu’un outil de paiement.

Pourquoi beaucoup d’agences finissent avec un modèle hybride (et comment le rendre simple)

Dans les faits, beaucoup de petites agences convergent vers un modèle hybride:

- une banque (traditionnelle ou en ligne) pour le socle “entreprise”,

- une plateforme spécialisée tourisme pour industrialiser encaissements, paiements fournisseurs, rapprochement et contrôles.

L’objectif n’est pas d’empiler les outils. C’est de réduire le coût opérationnel (temps de back-office, erreurs, litiges) et d’améliorer la visibilité de trésorerie.

Si vous cherchez une option conçue spécifiquement pour les agences, Elia Pay regroupe sur une même plateforme: gestion unifiée des paiements, IBAN français, cartes virtuelles, rapprochement bancaire simplifié, prévention de la fraude, conformité tourisme, intégrations métier, et jusqu’à 1% de cashback sur les achats travel.

Pour voir si cela correspond à votre modèle (loisirs, corporate, groupes, long-courrier), vous pouvez commencer par découvrir la solution sur Elia Pay et comparer votre architecture actuelle avec votre cible à 6 mois.

A propos de l'auteur