Paiement en plusieurs fois en agence: cadre légal et bonnes pratiques

Proposer un paiement en plusieurs fois en agence peut faire la différence sur des paniers élevés (circuits long-courrier, voyages en famille, groupes) et améliorer la conversion au moment décisif. Mais pour une petite agence indépendante, surtout en phase de création d’agence de voyage, le fractionnement est aussi un sujet à risque: crédit à la consommation, information précontractuelle, authentification forte, gestion des impayés, annulations, rapprochement comptable et trésorerie.

Ce guide synthétise le cadre légal en France (avec le contexte européen) et les bonnes pratiques opérationnelles pour déployer une offre de paiement en plusieurs fois en agence, sans dégrader votre marge ni votre conformité.

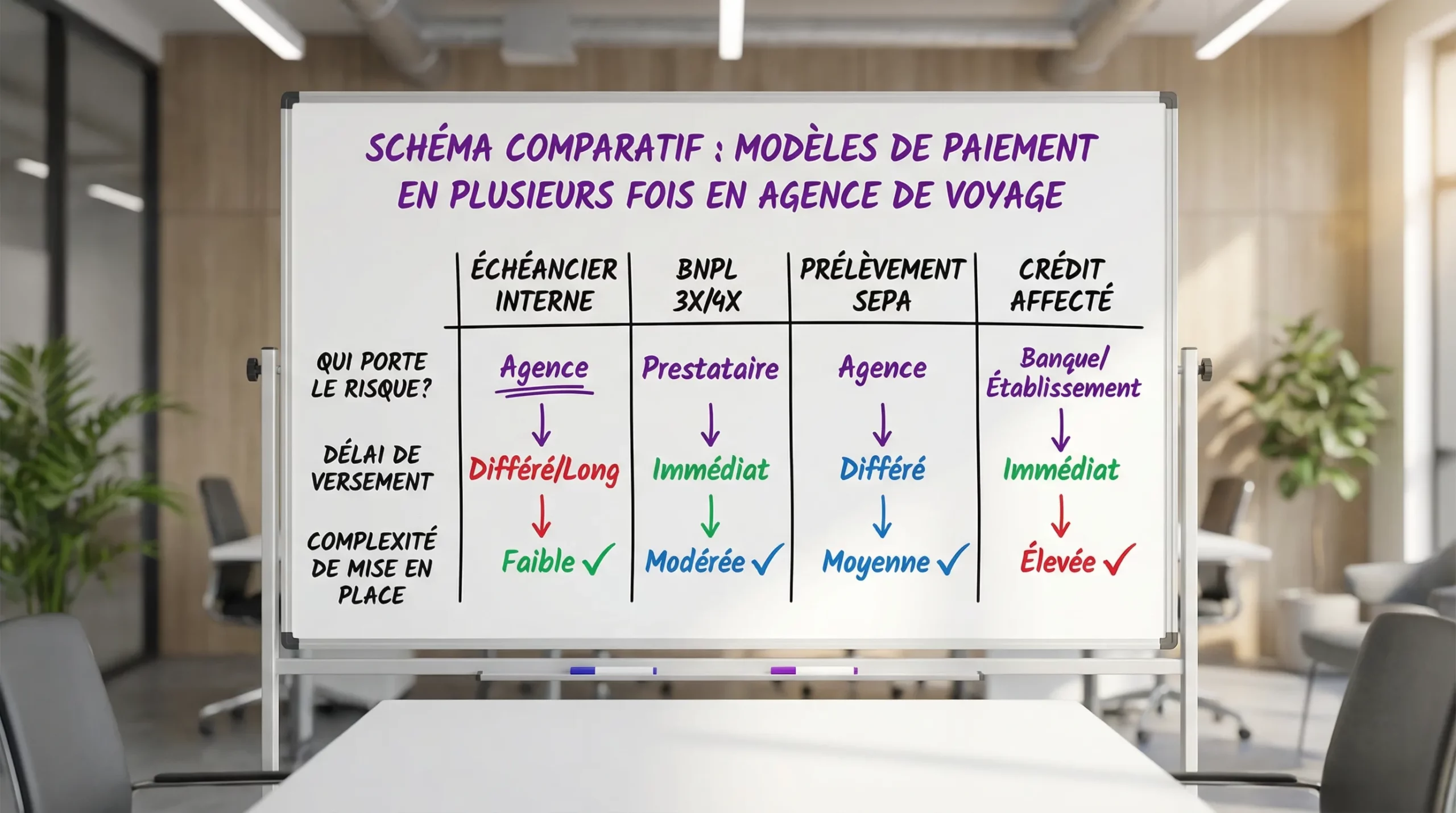

Les 4 modèles de paiement en plusieurs fois les plus courants en agence

Avant de parler juridique, clarifiez le modèle, car les obligations ne sont pas les mêmes selon que vous portez le risque ou qu’un partenaire le porte.

1) L’échéancier « interne » (acompte puis échéances jusqu’au départ)

Vous encaissez plusieurs paiements selon un calendrier prévu au contrat (ex. acompte à la signature, puis 2 ou 3 échéances, solde avant départ). C’est le modèle le plus fréquent en distribution de voyages, notamment en boutique.

Point clé: selon les conditions (durée, frais, nature de l’offre), ce schéma peut être analysé comme une facilité de paiement ou, dans certains cas, relever des règles du crédit à la consommation. Il faut donc le cadrer proprement (voir section cadre légal).

2) Le paiement 3x/4x par carte via un prestataire (BNPL)

Le client paie en plusieurs fois, mais c’est un prestataire spécialisé qui organise le fractionnement et, selon les contrats, vous verse tout ou partie du montant plus rapidement (moins une commission).

Point clé: une grande part des obligations « crédit » bascule côté prestataire, mais vous conservez des obligations d’information et de parcours (notamment transparence, consentement, traitement des données, preuves).

3) Le prélèvement SEPA (mensualisation)

Le client signe un mandat de prélèvement et vous encaissez à échéances. Ce modèle peut être pertinent pour des voyages très anticipés (groupes, scolaire, MICE), mais demande une gouvernance stricte (mandat, gestion des rejets, relances, rapprochement).

Point clé: le prélèvement n’élimine pas les obligations d’information, et il ajoute un risque opérationnel (rejets, contestations, mandats incomplets) qu’il faut absorber.

4) Le crédit affecté (montage « financement »)

Un organisme de crédit finance le voyage, le client rembourse l’organisme. C’est le modèle le plus encadré et souvent plus lourd à déployer, mais il peut convenir à certains paniers.

Point clé: l’organisme de crédit est au centre, et votre rôle est principalement commercial et documentaire, avec des exigences strictes.

Tableau récapitulatif (vision terrain)

| Modèle | Pour le client | Pour l’agence | Point de vigilance majeur |

|---|---|---|---|

| Échéancier interne | Simple, souvent perçu comme « flexible » | Vous gardez la main sur l’encaissement | Cadre « crédit » selon paramètres, impayés, preuves |

| BNPL 3x/4x | Très fluide, décision rapide | Versement selon contrat, commission | Intégration parcours, consentement, gestion retours/annulations |

| Prélèvement SEPA | Mensualité claire | Coût souvent compétitif | Rejets, contestations, mandat et rapprochement |

| Crédit affecté | Financement dédié | Externalise le risque | Dossier plus long, taux, conformité renforcée |

Cadre légal: ce que vous devez absolument vérifier

1) Vos obligations « tourisme » restent prioritaires

Que vous fractionniez ou non, vous restez soumis aux obligations d’information et de contractualisation du secteur (devis, descriptif, conditions, prix, annulation, modalités de paiement, etc.). En pratique, c’est le socle qui vous protège lors des litiges.

Pour une vue d’ensemble « création d’agence de voyage » (paiements + conformité), vous pouvez compléter avec ce guide: Création d’agence de voyage: paiements et conformité.

2) Quand le paiement en plusieurs fois peut être considéré comme du crédit

C’est le point le plus sensible.

En France, les règles du crédit à la consommation (Code de la consommation) s’appliquent lorsque l’opération est qualifiée de crédit. Certaines facilités de paiement de courte durée, sans intérêt et avec frais limités, peuvent relever d’exemptions, mais le cadre évolue.

Au niveau européen, la directive (UE) 2023/2225 relative aux contrats de crédit aux consommateurs (qui remplace la directive 2008/48/CE) élargit le périmètre et vise notamment certaines formes de BNPL. Texte de référence: Directive (UE) 2023/2225 sur EUR-Lex.

Ce que cela signifie concrètement pour une agence:

- Si vous proposez un fractionnement « maison », vous devez faire valider votre montage (CGV, frais, durée, pénalités, gestion des impayés) par un conseil (avocat, expert conformité), car la qualification dépend des modalités.

- Si vous passez par un prestataire BNPL, vérifiez contractuellement qui porte les obligations d’information et de conformité, et comment vous devez intégrer le parcours.

Pour un rappel grand public sur la logique du crédit conso et les obligations d’information, vous pouvez consulter Service-Public.fr sur le crédit à la consommation (utile pour comprendre les attentes côté consommateur).

3) DSP2 et authentification forte (SCA) sur les paiements fractionnés

Dès qu’il y a paiement électronique, la DSP2 impose généralement une authentification forte du client (SCA), avec des exemptions possibles selon les cas.

Deux conséquences très opérationnelles en agence:

- Évitez de « bricoler » du fractionné via des paiements à distance non authentifiés (ex. collecte de carte au téléphone), car le risque de fraude et de chargeback augmente fortement.

- Préférez des parcours où la SCA est correctement déclenchée (lien de paiement, QR code en agence, page de paiement hébergée), ce qui augmente la preuve et réduit la contestation.

Si vous voulez sécuriser un encaissement à distance (devis signé puis paiement), ce guide est une bonne base: Pay by Link: liens de paiement sécurisés.

4) Interdiction (quasi générale) de la surcharge carte en B2C

Beaucoup d’agences cherchent à « refacturer les frais » liés au paiement fractionné. En B2C, la surcharge carte est en pratique très encadrée, et souvent interdite selon les instruments.

Plutôt que d’ajouter un surcoût au moment du paiement, privilégiez:

- une intégration du coût dans le prix,

- une option clairement tarifée (ex. « paiement en 4 fois » comme service), uniquement si votre conseil valide le montage,

- un modèle BNPL où la tarification est portée et affichée par le prestataire.

Pour le cadre juridique français côté cartes, voir: Politique de surcharges carte en France: que dit la loi?.

Bonnes pratiques indispensables (terrain) pour rester conforme et éviter les litiges

Standardisez l’information client (avant le premier paiement)

Le paiement en plusieurs fois échoue rarement à cause de la technique, il échoue à cause d’un manque de clarté. En agence, standardisez un « bloc paiement fractionné » dans votre devis et vos CGV.

Il doit inclure, au minimum:

- le montant total, la devise, et ce qui est inclus,

- le calendrier exact (dates ou événements déclencheurs),

- le moyen de paiement utilisé pour chaque échéance,

- les conditions d’annulation et de remboursement,

- ce qui se passe en cas d’échec de prélèvement ou d’impayé (procédure, délais, frais éventuels si autorisés).

Pour des formulations prêtes à adapter: Devis agence de voyage: clauses paiement indispensables.

Exigez un consentement prouvable (signature + preuves de paiement)

Sur un dossier à risque, la meilleure « assurance » reste la preuve.

Bon réflexe: associer trois éléments, systématiquement.

- Acceptation contractuelle (signature, idéalement électronique)

- Preuve de paiement (SCA/3-D Secure quand applicable)

- Archivage structuré des pièces (devis, CGV, échanges, vouchers)

C’est aussi un levier direct pour réduire les chargebacks, notamment sur l’hôtellerie: Réservation hôtel: réduire chargebacks avec e-signature.

Faites un scoring « pragmatique » avant d’accorder un fractionnement

Sans tomber dans une usine à gaz, posez une règle d’éligibilité. Elle protège votre trésorerie et évite de « vendre un échéancier » à un client qui ne pourra pas le tenir.

Exemples de critères simples (à adapter, et sans discrimination):

- montant minimum et maximum,

- délai avant départ (plus le départ est proche, plus le risque opérationnel est élevé),

- cohérence des coordonnées (nom, e-mail, téléphone, justificatif),

- historique client (réachat, incidents, litiges).

Pour aller plus loin sur la conformité et le scoring côté voyage: Voyage paiement en plusieurs fois: conformité et scoring.

Anticipez l’impact trésorerie: le fractionné change votre BFR

Le piège classique d’une agence en création est de regarder la vente, pas le cash.

Posez-vous une question simple: « Est-ce que mes décaissements fournisseurs arrivent avant mes encaissements clients? » Si oui, le paiement en plusieurs fois augmente mécaniquement votre besoin de trésorerie.

Une méthode rapide consiste à calculer un gap de trésorerie par dossier:

| Élément | Exemple (à adapter) |

|---|---|

| Total dossier | 3 000 € |

| Acompte encaissé à J0 | 900 € |

| Paiement fournisseur à J+2 | 1 500 € |

| Encaissement client suivant à J+30 | 700 € |

| Gap max (simplifié) | 600 € à financer |

Ce calcul n’est pas une comptabilité complète, mais il évite les mauvaises surprises quand les volumes montent.

Si vous avez besoin d’un angle « rentabilité », cet article complète bien: Agence de voyage: paiement en plusieurs fois, rentabilité.

Verrouillez le rapprochement bancaire dès le départ (sinon, vous subissez)

Avec des paiements en plusieurs fois, le volume de mouvements explose. Sans identifiant de dossier fiable, vous perdez du temps et vous créez des erreurs.

Bonnes pratiques simples:

- un identifiant unique par dossier, présent partout (devis, facture, référence de paiement),

- une convention de nommage stable,

- un canal d’encaissement qui remonte des références exploitables.

Sur la méthode: Références structurées: moins d’erreurs, plus d’appariements.

Déploiement: une feuille de route réaliste pour une petite agence

Étape 1, cadrer votre politique (avant même de choisir un outil)

Décidez noir sur blanc:

- quels produits sont éligibles (vol sec, package, sur-mesure, groupes),

- à partir de quel montant,

- quels moyens de paiement vous acceptez,

- à quel moment vous livrez (billet émis, voucher, confirmation),

- vos règles d’annulation, de remboursement et de traitement des impayés.

C’est un livrable d’accompagnement création agence de voyage souvent négligé, alors qu’il sécurise vos premiers mois.

Étape 2, choisir le modèle (échéancier interne vs BNPL vs SEPA)

Si vous démarrez, un principe fonctionne bien: commencer simple, mesurer, puis durcir.

- Si vos départs sont lointains et vos paniers élevés, l’échéancier interne peut suffire, à condition de cadrer conformité et preuves.

- Si vous avez besoin d’une expérience très fluide (vente impulsive, conversion), un BNPL peut être pertinent.

- Si vous visez des collectes régulières (groupes, scolaire), le SEPA peut être efficace, mais il exige une bonne discipline.

Étape 3, intégrer la sécurité « visible » dans le parcours

Le client doit comprendre qu’il est dans un parcours sécurisé.

En agence, cela passe souvent par:

- un lien de paiement ou un QR code (pour déclencher la SCA),

- une confirmation claire (mail récapitulatif + échéancier),

- un espace de preuve interne (dossier complet en cas de contestation).

Comment une plateforme de paiement dédiée au tourisme peut simplifier le fractionné

Le paiement en plusieurs fois n’est pas qu’un sujet d’encaissement, c’est un sujet de gestion financière d’agence de voyage. Une plateforme unifiée peut faire gagner beaucoup de temps parce qu’elle relie encaissements, décaissements, sécurité et rapprochement.

Sans entrer dans des promesses spécifiques à un module, voici ce que vous devez rechercher (et qu’Elia Pay met en avant dans son offre):

- gestion unifiée des paiements (multi-moyens, multi-canal),

- IBAN français pour structurer les flux et faciliter la comptabilité,

- cartes virtuelles pour payer les fournisseurs de façon contrôlée,

- rapprochement bancaire plus simple (moins d’écritures orphelines),

- prévention de la fraude adaptée au tourisme,

- intégrations avec des logiciels tourisme,

- possibilité de générer jusqu’à 1% de cashback sur des achats travel (selon conditions d’éligibilité).

Pour une approche très « création », ce guide est un bon point de départ: Comment créer votre propre agence de voyage: guide complet.

FAQ

Le paiement en plusieurs fois en agence est-il légal en France? Oui, mais la légalité dépend du modèle (échéancier interne, BNPL, prélèvement, crédit) et des modalités (durée, frais, information). Certaines configurations peuvent relever du crédit à la consommation, faites valider votre montage.

Puis-je proposer un 4x sans frais à mes clients? C’est possible commercialement, mais « sans frais » côté client ne veut pas dire « sans coût » côté agence, et il peut y avoir des implications réglementaires. Le plus sûr est de comparer un BNPL (où le prestataire porte une partie du cadre) vs un échéancier interne, puis de formaliser les mentions contractuelles.

Dois-je faire signer un document spécifique pour un paiement en plusieurs fois? Vous devez au minimum obtenir un consentement clair et prouvable sur le prix, l’échéancier, les conditions d’annulation et la gestion des impayés. Une signature (idéalement électronique) et un archivage propre réduisent fortement les litiges.

Que se passe-t-il si le client annule alors qu’il a déjà payé une partie? Vous appliquez les conditions d’annulation prévues au contrat et vous devez être capable de justifier les montants conservés ou remboursés, avec traçabilité. Le fractionnement augmente l’importance d’un bon rapprochement paiement par paiement.

Quels moyens de paiement privilégier en agence pour réduire le risque? En général, privilégiez des parcours qui déclenchent l’authentification forte (SCA) et qui laissent des preuves exploitables (lien de paiement, QR code, page sécurisée) plutôt que des paiements à distance non authentifiés.

Mettre en place le paiement en plusieurs fois sans perdre le contrôle

Si vous lancez votre agence ou si vous souhaitez proposer le paiement en plusieurs fois en agence sans vous exposer (fraude, litiges, trous de trésorerie, rapprochement ingérable), le bon réflexe est de partir d’une architecture simple: un flux d’encaissement traçable, un dossier client complet, et un back-office qui rapproche automatiquement.

Elia Pay est une plateforme de paiement pensée pour les agences de voyages (IBAN français, cartes virtuelles, rapprochement bancaire, prévention fraude, intégrations). Pour voir comment structurer vos échéanciers et sécuriser vos encaissements dans votre contexte, vous pouvez demander une démonstration: eliapay.com.

A propos de l'auteur