Assurance RC Pro agence de voyage: garanties indispensables

Créer une agence de voyages, c’est vendre de la sérénité à vos clients. Mais juridiquement et financièrement, vous portez une responsabilité lourde, souvent sous-estimée au lancement. Une erreur de date, un hôtel non conforme, un défaut d’information sur les formalités, et c’est votre responsabilité qui peut être engagée, avec des frais de défense, d’indemnisation et un impact direct sur votre trésorerie.

L’assurance RC Pro agence de voyage n’est donc pas un simple « papier pour l’immatriculation ». C’est un filet de sécurité opérationnel qui doit coller à vos risques réels (forfaits, billetterie, MICE, sur-mesure, scolaire, B2B) et à votre façon d’encaisser, de rembourser et de tracer vos preuves.

RC Pro, garantie financière, et autres assurances: ne pas confondre

À la création, beaucoup d’entrepreneurs mélangent trois sujets qui n’ont pas le même rôle.

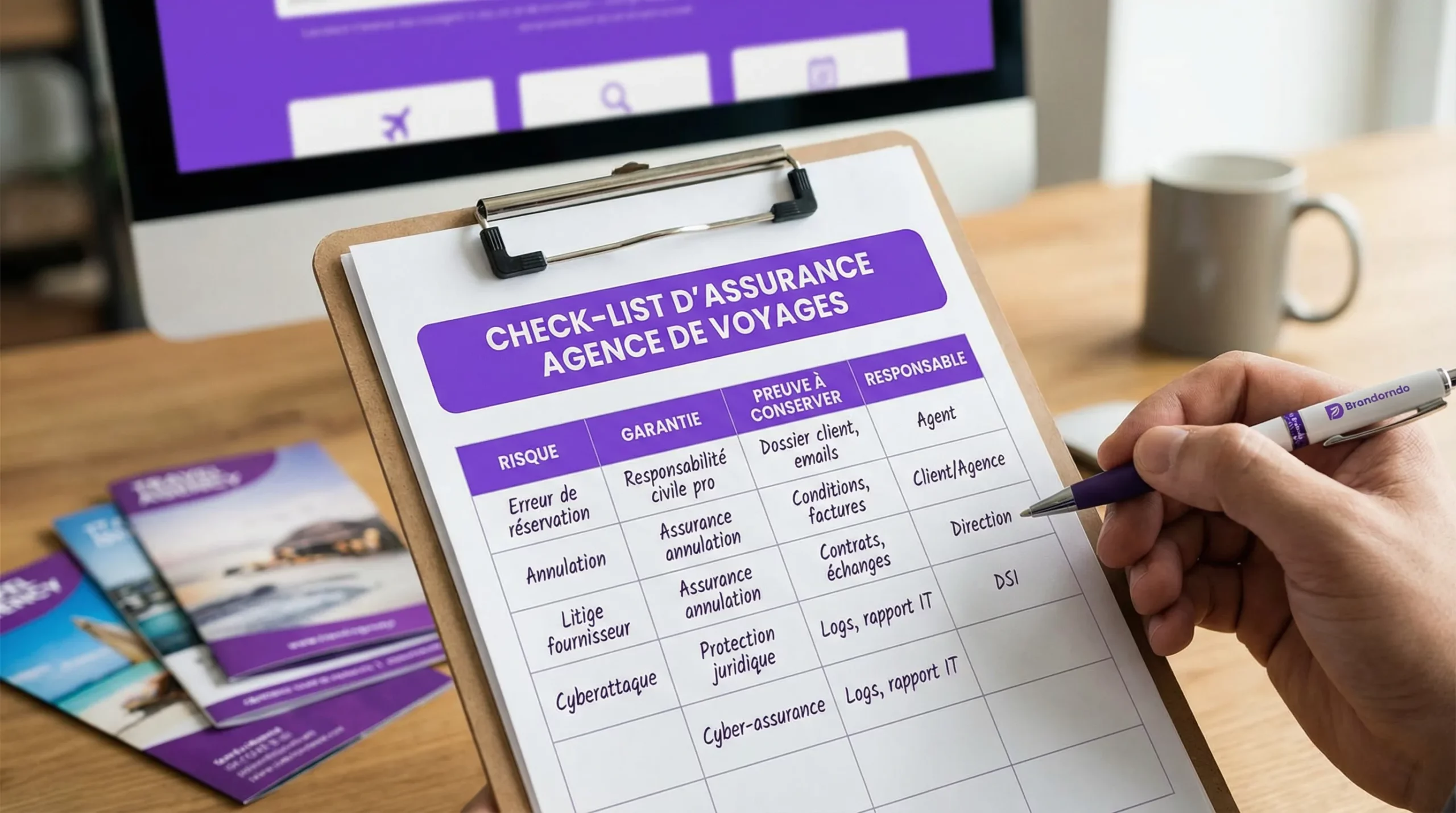

- Assurance RC Pro (responsabilité civile professionnelle): couvre les dommages causés à un client (ou à un tiers) du fait d’une faute, erreur, omission, négligence dans l’exécution de votre prestation, selon les garanties.

- Garantie financière: protège les fonds reçus des clients en cas de défaillance de l’agence (insolvabilité). Elle ne remplace pas la RC Pro.

- Assurances complémentaires (souvent optionnelles, parfois indispensables selon votre profil): RC exploitation, cyber, fraude/chargebacks, protection juridique, RC dirigeant, etc.

Pour la réglementation et l’immatriculation, le point clé est que la RC Pro et la garantie financière sont deux obligations distinctes dans le cadre de la vente de voyages et de séjours.

Pour approfondir la partie « garantie », vous pouvez vous appuyer sur le guide Elia Pay: garantie financière agence de voyage: mode d’emploi 2026.

Ce que dit le cadre légal (et ce qu’Atout France attend en pratique)

En France, les opérateurs de voyages et de séjours (organisateurs et détaillants) relèvent du Code du tourisme. La logique est simple: si vous vendez un voyage, vous devez être en mesure de réparer les dommages causés par votre activité (RC Pro), et de protéger les fonds des voyageurs (garantie financière).

Deux sources utiles pour cadrer le sujet:

- Le Code du tourisme sur Légifrance (responsabilité et obligations des opérateurs): Légifrance.

- La page officielle de l’immatriculation Atout France (procédure et pièces): Atout France.

En pratique, lors de l’immatriculation ou d’un renouvellement, on vous demandera des attestations (dont RC Pro et garantie financière), avec des dates de validité cohérentes. Le piège classique, surtout en création d’agence de voyage, est de souscrire une RC Pro « générique services » qui ne couvre pas correctement les activités touristiques, ou qui exclut des éléments cruciaux (découpage B2C/B2B, destinations, sous-traitance, MICE, etc.).

Les garanties indispensables pour une assurance RC Pro agence de voyage

Une bonne RC Pro pour une agence ne se résume pas à « dommages corporels, matériels, immatériels ». Vous devez vous assurer que les scénarios typiques du tourisme sont bien traités.

1) La responsabilité civile professionnelle “métier” (faute, erreur, omission)

C’est le cœur du contrat. Vérifiez que la police couvre explicitement l’activité d’agence de voyages / opérateur de voyages et de séjours, et pas seulement du “conseil”.

Exemples de sinistres typiques à couvrir:

- Erreur de réservation (noms, dates, aéroport, catégorie de chambre).

- Défaut d’information ou conseil insuffisant (formalités, passeport/visa, vaccins, conditions locales, horaires, restrictions).

- Mauvaise coordination d’un itinéraire multi-prestations (correspondances impossibles, prestations incompatibles).

- Défaut de transmission d’une demande client (PMR, allergie, lit bébé), générant un préjudice.

Point technique important: les contrats distinguent souvent dommages immatériels consécutifs (suite à un dommage matériel/corporel) et non consécutifs (purs préjudices financiers). Or, dans le voyage, beaucoup de litiges sont “immatériels”: frais engagés, nuit d’hôtel à racheter, perte de journée, etc. Vérifiez ce que couvre votre contrat.

2) La RC exploitation (souvent indispensable même si “hors prestation”)

La RC exploitation couvre les dommages causés dans le cadre de votre vie d’entreprise, en dehors de l’exécution contractuelle.

Exemples:

- Un client se blesse dans vos locaux.

- Un dégât matériel chez un partenaire lors d’un rendez-vous.

- Un salarié cause un dommage chez un client corporate.

Pourquoi c’est important: beaucoup de créateurs se focalisent sur la vente de voyages, alors que les premiers sinistres peuvent venir du quotidien.

3) Les frais de défense, protection juridique, et gestion de crise

Même quand vous êtes “dans votre droit”, la défense coûte cher (avocat, expertise, procédures). Vérifiez:

- La prise en charge des frais de défense.

- Les conditions de choix de l’avocat.

- Les plafonds de prise en charge.

- Les modalités en cas de litige à l’étranger.

Dans le tourisme, les dossiers peuvent rapidement devenir multi-parties (client, agence, assureur, hôtelier, compagnie, réceptif), ce qui augmente la complexité.

4) La couverture des actes de vos préposés, agents, et sous-traitants

Une petite agence s’appuie souvent sur:

- Conseillers salariés ou alternants.

- Mandataires, travel planners, apporteurs.

- Réceptifs (DMC), guides, prestataires locaux.

Votre assureur doit préciser ce qui est couvert pour les actes commis par ces intervenants (et ce qui ne l’est pas). C’est un point critique dès que vous vous développez.

5) Les extensions liées à votre modèle (forfaits, sur-mesure, MICE, scolaire)

Votre “profil de risque” change fortement selon ce que vous vendez.

- Voyages à forfait: responsabilité structurée, exigences d’information, parcours de modification/annulation à verrouiller.

- Sur-mesure / circuits: plus de combinaisons, plus d’erreurs possibles, plus de dépendance à la chaîne de sous-traitants.

- MICE: gros montants, multi-fournisseurs, acomptes, risques d’annulation, pénalités.

- Scolaire: multi-payeurs, traçabilité des encaissements, exigences de justification.

Avant de signer, demandez noir sur blanc si votre activité exacte est bien incluse.

Plafonds, franchises, territorialité: comment dimensionner sans surpayer

Il n’existe pas un “bon plafond universel”. La bonne approche consiste à partir de votre exposition.

Les 4 questions qui dimensionnent vraiment votre RC Pro

-

Quel est votre panier moyen et vos pics de saison ? Un sinistre “moyen” n’a pas le même coût si vous vendez des week-ends à 500 € ou des circuits à 8 000 €.

-

Vendez-vous à des entreprises ? En B2B, les clients demandent plus souvent des attestations, des clauses contractuelles spécifiques, et les réclamations peuvent inclure des postes indirects (réunion manquée, coûts internes, etc.).

-

Quelles destinations et quelles activités ? Certaines destinations ou activités (aventure, zones isolées) augmentent la criticité.

-

Comment gérez-vous les annulations et remboursements ? Un process lent ou peu traçable augmente la probabilité d’escalade en litige.

Tableau de cadrage: “ce que vous vendez” versus “ce que vous devez vérifier”

| Profil d’agence (simplifié) | Risque dominant | Garantie à vérifier en priorité | Point d’attention à l’adhésion |

|---|---|---|---|

| Loisirs B2C (forfaits standards) | Erreur d’info, défaut de conseil | RC Pro métier + immatériel | Exclusions sur certaines prestations/transport |

| Sur-mesure / circuits | Omission, coordination multi-fournisseurs | Immatériel non consécutif, défense | Sous-traitance (DMC) et territorialité |

| Corporate / travel management | Réclamations structurées, exigences contractuelles | Plafonds et clauses B2B, défense | Attestations, sous-limites, franchises |

| MICE / groupes | Montants élevés, pénalités, annulations | Extensions adaptées + gestion de crise | Conditions d’annulation et preuves |

Exclusions fréquentes (et pièges classiques en création)

Les exclusions ne sont pas “accessoires”: ce sont elles qui expliquent la plupart des mauvaises surprises.

Points à vérifier attentivement:

- Insolvabilité / défaut de paiement: ce n’est pas la RC Pro. C’est le domaine de la garantie financière (et parfois de mécanismes de cantonnement/ségrégation). Voir aussi: quel est le montant de la garantie financière pour une agence de voyage ?

- Litiges contractuels “purs”: certains contrats limitent ce qui relève d’un différend commercial sans “faute assurée”.

- Pandémies, événements exceptionnels, force majeure: selon les contrats, le périmètre peut être très restrictif.

- Activités non déclarées: billetterie seule, conciergerie, revente d’activités, organisation d’événements, etc. Si ce n’est pas déclaré, c’est souvent exclu.

- Amendes et pénalités: souvent non assurables, ou exclues.

Conseil de méthode: au lieu de demander “est-ce que c’est couvert ?”, décrivez 5 scénarios concrets de votre activité, et faites confirmer par écrit comment la police réagit.

Dossier de souscription: ce qu’un assureur attend d’une agence sérieuse

À la création, votre capacité à présenter un dossier clair peut influencer la prime, les franchises, et parfois l’acceptation.

Préparez:

- Votre prévisionnel (CA, panier moyen, saisonnalité), idéalement avec une logique trésorerie. Modèle utile: business plan agence de voyage: modèle simple et réaliste

- La description de vos produits (forfaits, sur-mesure, groupes, corporate) et destinations.

- Vos CGV, process d’information client (devis, formalités), et traçabilité (preuves d’acceptation).

- Votre organisation de la gestion des acomptes / soldes / remboursements.

- Vos mesures de sécurité et conformité (accès, journalisation, prestataires). Par exemple: sécurité des accès finance: MFA, rôles et journaux

Si vous êtes en phase “accompagnement création agence de voyage”, vous pouvez aussi cadrer l’ensemble des livrables attendus (assurances incluses) avec: accompagnement création agence de voyage: que doit-il inclure?

Réduire les sinistres (et protéger votre marge): les preuves et la discipline de paiement

Une RC Pro est plus efficace quand vous réduisez la fréquence des litiges et que vous savez documenter vite. Dans le voyage, la différence se joue souvent sur deux axes: la preuve et la trésorerie.

Les preuves qui “sauvent” un dossier

Sans faire une liste exhaustive, retenez un principe: chaque étape sensible doit laisser une trace.

- Acceptation du devis et des CGV (signature électronique, horodatage).

- Preuves d’information (formalités, conditions, délais) et échanges clés.

- Justificatifs de prestation (e-vouchers, folios, confirmations). Voir: limiter les litiges hôtels: preuves de séjour et e-vouchers

- Traçabilité de l’encaissement et du remboursement (rail, date de valeur, référence).

Pourquoi votre plateforme de paiement influence aussi votre risque assurantiel

Beaucoup de litiges deviennent coûteux parce que les opérations sont difficiles à reconstituer: paiements dispersés, références incohérentes, rapprochement tardif, justificatifs introuvables.

Une plateforme de paiement dédiée au tourisme peut aider à limiter ces angles morts via:

- Gestion unifiée des paiements et séparation claire des flux.

- IBAN français et cartes virtuelles par dossier pour tracer qui paie quoi.

- Rapprochement bancaire simplifié pour retrouver rapidement la vérité comptable.

- Technologies de prévention de la fraude (utile pour réduire litiges et rétrofacturations).

C’est précisément le positionnement d’Elia Pay: une plateforme tout-en-un pour agences de voyage, pensée pour sécuriser les transactions et optimiser le cash-flow. Si vous êtes en phase de lancement, le guide “création” peut vous aider à structurer vos fondations: créer une agence de voyage en 2026: guide étape par étape.

À retenir avant de signer votre RC Pro

- Une assurance RC Pro agence de voyage doit couvrir vos risques “métier” (erreur, omission, conseil), et pas seulement la RC générique.

- La RC exploitation et les frais de défense sont souvent décisifs en pratique.

- Les exclusions (activité non déclarée, immatériel, crise sanitaire, sous-traitance) font la différence entre une attestation et une vraie protection.

- Votre organisation (preuves, paiements, rapprochement) réduit la sinistralité et vous met en position de force face aux réclamations.

Si vous montez votre agence et que vous voulez fiabiliser dès le départ l’encaissement, la traçabilité et la réconciliation, vous pouvez découvrir Elia Pay ici: https://eliapay.com.

A propos de l'auteur