Site de reservation voyage: BNPL, virement ou carte?

Sur un site de réservation voyage, le choix des moyens de paiement n’est pas un simple sujet « checkout ». Il influence directement votre taux de conversion, vos litiges, votre trésorerie (acompte vs solde, délais de valeur), et le temps passé à rapprocher des transactions souvent complexes (multi-prestations, annulations, dossiers multi-payeurs).

La bonne approche en 2026 n’est presque jamais « BNPL ou virement ou carte ». C’est plutôt : quel mix proposer, à quel moment du parcours, pour quel type de voyageur, avec quelles règles de risque.

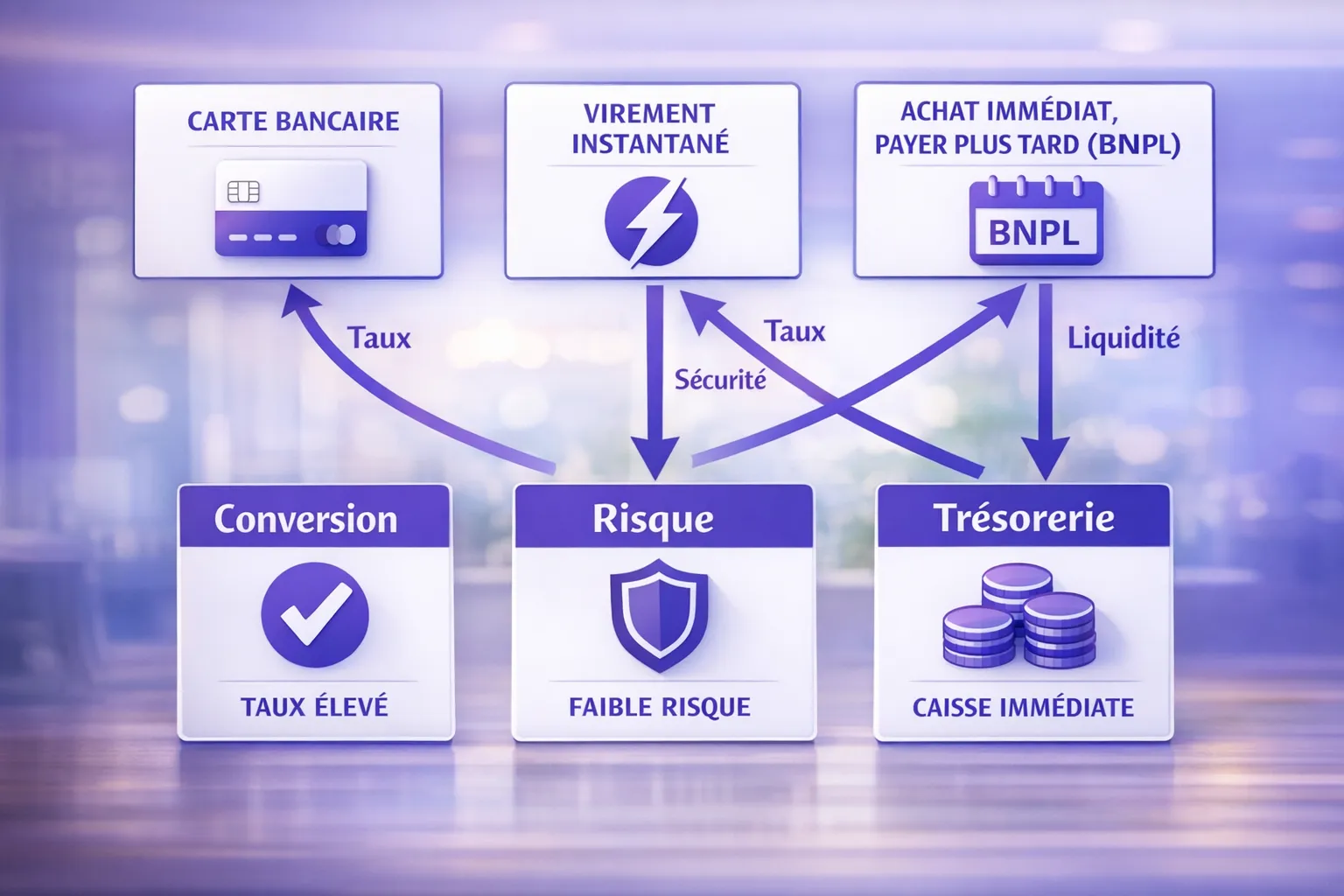

Les 3 options (et ce qu’on compare vraiment)

Carte (CB, Visa, Mastercard, wallets)

- Force : acceptation universelle, confirmation immédiate, UX familière.

- Point dur : coût (commission), risque de chargeback (rétrofacturation) et de fraude, contraintes DSP2/SCA.

Virement (SEPA instantané, initiation via open banking)

- Force : coûts souvent plus bas, quasi absence de chargeback, très utile sur paniers élevés.

- Point dur : UX parfois moins fluide si mal intégrée (copier-coller d’IBAN, erreurs de libellé), et confirmation dépend du rail (instantané vs classique).

BNPL (Buy Now Pay Later / paiement en plusieurs fois)

- Force : augmente la conversion sur paniers élevés et rassure (budget mensuel).

- Point dur : coût total plus élevé, gestion des annulations/remboursements plus sensible en tourisme, vigilance conformité (crédit, information, scoring).

Les critères de décision pour une petite agence (côté business et back-office)

Avant de trancher, prenez 30 minutes pour aligner vos choix sur 6 questions simples.

1) Conversion : quel niveau de friction est acceptable?

Un site de réservation voyage vit et meurt par sa capacité à encaisser vite.

- La carte gagne sur la rapidité perçue.

- Le BNPL peut réduire l’abandon sur un panier élevé (voyage long-courrier, famille, circuit).

- Le virement peut être très performant si c’est du SEPA instantané ou une expérience open banking bien guidée.

2) Marge : quel coût “tout compris” acceptez-vous?

Ne comparez pas seulement les frais affichés. Comparez :

- commissions + fraude + chargebacks + temps de support + temps de rapprochement,

- plus l’impact cash (DSO, remboursements, litiges).

3) Trésorerie : qui avance quoi, et quand?

En tourisme, vous encaissez souvent un acompte, puis vous payez des fournisseurs, parfois avant d’avoir tout encaissé. Un moyen de paiement peut être « bon » commercialement mais mauvais pour votre BFR.

4) Risque : quel niveau de fraude et de contestation supportez-vous?

- La carte expose aux chargebacks.

- Le virement réduit fortement ce risque, mais exige une hygiène anti-fraude (faux RIB, usurpation).

- Le BNPL déporte une partie du risque vers le fournisseur BNPL (selon le modèle), mais complexifie la mécanique d’annulation.

5) Opérations : comment rapprocher automatiquement et clôturer sans douleur?

Le vrai coût caché, dans une petite agence, c’est le temps administratif.

- Carte + BNPL + virement, si gérés sur 3 outils différents, créent des « trous » de lettrage.

- Unifier les flux et utiliser des références structurées change la donne.

6) Conformité : êtes-vous prêts pour 2026-2027?

Deux éléments pèsent particulièrement :

- la DSP2/SCA (authentification forte) et ses règles (voir le règlement RTS SCA sur EUR-Lex),

- l’accélération des paiements instantanés en Europe via le règlement sur l’instant payment (Règlement (UE) 2024/886), qui pousse disponibilité, accessibilité et contrôles (comme la vérification IBAN/nom selon les cas).

Comparatif rapide : BNPL vs virement vs carte (spécial “voyage”)

| Critère (agence de voyages) | Carte | Virement (SEPA instant/open banking) | BNPL / paiement en plusieurs fois |

|---|---|---|---|

| Confirmation de réservation | Immédiate | Instantané si SEPA instant, sinon dépend | Souvent immédiate (selon modèle) |

| Coût direct | Moyen à élevé | Souvent bas | Élevé (vs carte/virement) |

| Risque de chargeback | Oui | Très faible | Variable (modèle BNPL, gestion litiges) |

| Risque fraude | Élevé sur certains scénarios | Plutôt faible, attention aux faux RIB | Mix (fraude identité, impayés selon modèle) |

| Panier élevé (2 000 €+) | Oui mais sensible au risque | Excellent | Excellent |

| Remboursements / annulations | Standard mais chargeback possible | Rapide si instantané, process à cadrer | Plus complexe (avoir, échéancier, remboursement partiel) |

| Rapprochement comptable | Bon si unifié | Très bon si références/IBAN par dossier | Bon si intégré au back-office |

| Adoption client | Très forte | Bonne, dépend UX | En hausse, dépend du public |

Quand la carte reste imbattable (et comment limiter ses problèmes)

Sur un site de réservation voyage, la carte reste le « réflexe » : elle réduit l’effort cognitif et accélère l’achat. C’est particulièrement vrai pour :

- les réservations mobiles,

- les paniers modestes (week-end, city-break),

- les clients internationaux.

L’objectif n’est pas de remplacer la carte, mais de réduire ses frictions et ses coûts cachés.

Les 3 risques carte à anticiper

- Chargebacks : litige “service non reçu”, annulation mal comprise, fraude dite “friendly fraud”.

- Échecs d’autorisation : données manquantes, 3-D Secure trop systématique, routage/acquéreur non adapté.

- Conformité et stockage des données : périmètre PCI, sécurité interne.

Les leviers qui font la différence en tourisme

Sans entrer dans un guide d’intégration, trois pratiques ont généralement le meilleur ratio effort/impact :

- 3-D Secure 2 piloté (pas “tout ou rien”), pour limiter l’abandon tout en restant robuste.

- Wallets (Apple Pay/Google Pay) pour réduire la friction mobile.

- Preuves et traçabilité (CGV signées, e-vouchers, horodatage), car dans le voyage, la capacité à prouver la prestation vaut de l’or en cas de contestation.

Si vous voulez approfondir l’optimisation côté encaissement, vous pouvez aussi vous appuyer sur le guide interne : Checkout voyage: 12 optimisations UX pour encaisser plus.

Quand privilégier le virement (et pourquoi 2026 change la donne)

Le virement a longtemps été associé à une expérience pénible (RIB par e-mail, copier-coller, erreurs de libellé, confirmation tardive). Mais avec :

- le SEPA instantané (confirmation en secondes),

- l’initiation de paiement via open banking (parcours guidé),

- et la dynamique réglementaire autour de l’instant payment,

… le virement devient un choix très sérieux, y compris en B2C, pour des paniers plus élevés.

Les scénarios voyage où le virement est souvent supérieur

- Panier élevé : circuit, safari, voyage sur mesure, lune de miel.

- Dernière minute : si vous avez besoin d’une confirmation de fonds immédiate sans exposition chargeback (instantané).

- Corporate / B2B : process finance plus “virement-friendly”, surtout si vous gérez des règlements multi-payeurs.

Le point clé : ne proposez pas “un IBAN”, proposez “un virement traçable”

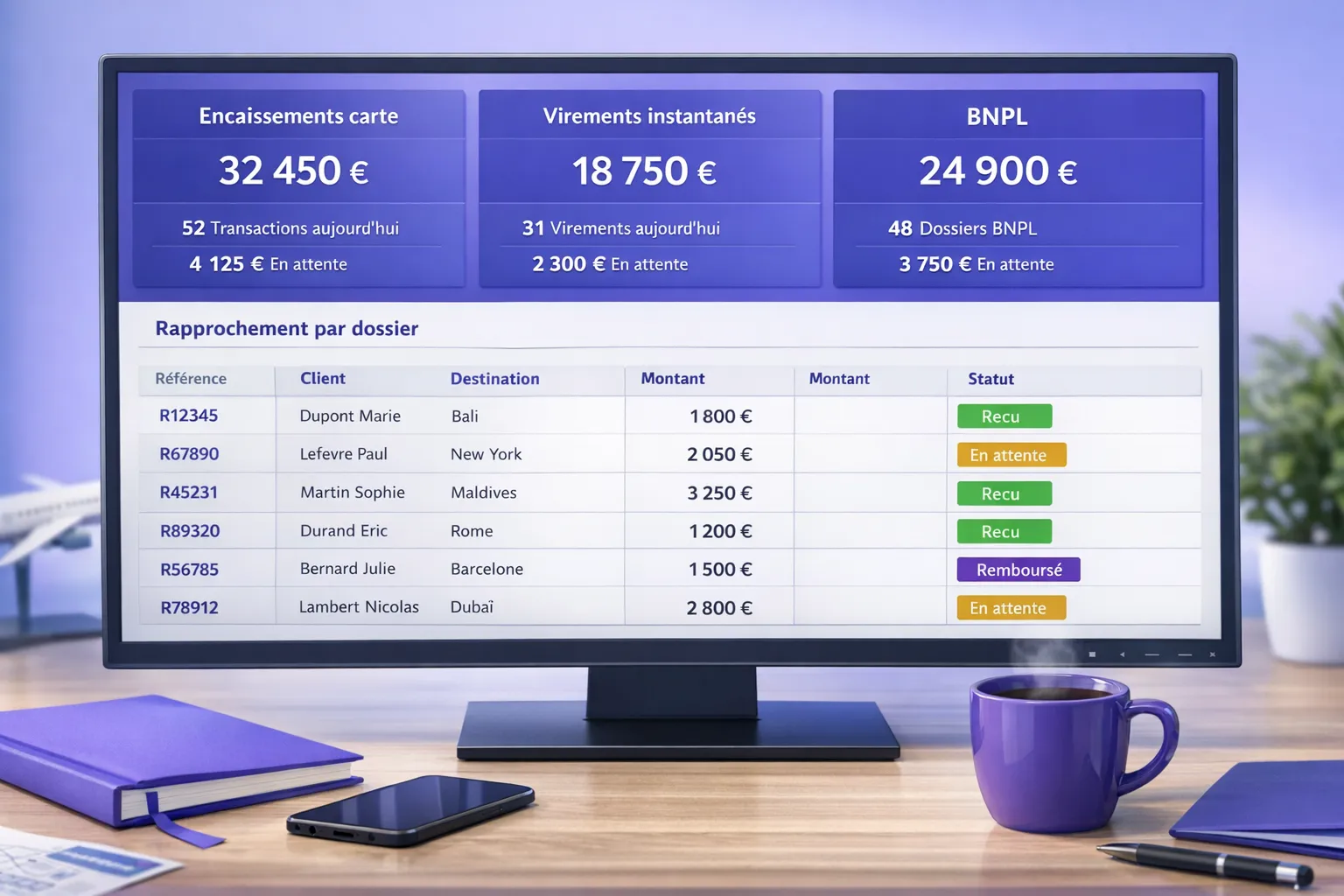

Pour éviter que le virement devienne un cauchemar de support, l’enjeu est la réconciliation :

- une référence de paiement claire,

- idéalement un IBAN par dossier (ou une logique équivalente),

- des statuts temps réel (reçu, en attente, échoué).

Pour aller plus loin sur ce choix, vous pouvez consulter : Open Banking pour encaissements: quand préférer au CB?.

Quand le BNPL (paiement en plusieurs fois) est un accélérateur de ventes

Le BNPL est particulièrement adapté au tourisme parce que le panier moyen peut être élevé et que la décision d’achat est émotionnelle mais budgétée. Proposer un paiement en plusieurs fois peut :

- réduire l’abandon au moment du paiement,

- augmenter le panier moyen (upsell sur une chambre, une excursion, une assurance),

- améliorer la perception de flexibilité.

Les 4 points de vigilance spécifiques au voyage

- Calendrier : le voyage a une date de départ, vos échéances doivent être compatibles (encaisser le solde avant émission fournisseur, billet, etc.).

- Annulations et modifications : le remboursement partiel est fréquent en tourisme (pénalités, frais non remboursables). Le BNPL doit gérer proprement ces cas.

- Fraude et identité : un parcours BNPL “trop facile” peut attirer des tentatives, surtout sur des départs proches.

- Cadre réglementaire : en Europe, le crédit à la consommation évolue et le BNPL est de plus en plus encadré (voir la directive sur le crédit aux consommateurs Directive (UE) 2023/2225). Selon votre modèle (BNPL tiers, échéancier interne, prélèvement), les obligations peuvent varier. Faites valider votre montage si besoin.

Pour une lecture très opérationnelle côté agence, vous pouvez compléter avec : Vacances paiement en plusieurs fois: modèles BNPL agences.

Le mix recommandé sur un site de réservation voyage (petite agence)

Au lieu de choisir un seul rail, cherchez un mix simple, lisible, et pilotable.

Mix “baseline” qui fonctionne dans la plupart des cas

- Carte (avec wallets) comme option par défaut, parce que c’est l’attendu utilisateur.

- Virement SEPA instantané / open banking affiché comme alternative “frais réduits, confirmation rapide”, surtout au-dessus d’un certain montant.

- BNPL proposé quand le panier ou le profil le justifie (voyage premium, famille, long-courrier).

Quel moyen mettre en avant, selon le contexte

| Contexte de réservation | Objectif prioritaire | Option à mettre en avant |

|---|---|---|

| Panier < 500 € | Conversion rapide | Carte + wallets |

| Panier 500 € à 2 500 € | Conversion + réduction litiges | Carte + BNPL (en option) |

| Panier > 2 500 € | Trésorerie + risque | Virement instantané / open banking + BNPL |

| Départ très proche (48-72h) | Encaisser vite, limiter contestation | Virement instantané ou carte avec SCA forte |

| Voyage de groupe / multi-payeurs | Réconciliation | Virement (idéalement traçable par dossier) + lien de paiement carte |

| Corporate | Process finance, délais | Virement / prélèvement + carte en fallback |

Les erreurs fréquentes (et coûteuses) à éviter

Multiplier les outils “au cas par cas”

Une passerelle carte, un outil BNPL, un IBAN dans votre banque, puis des exports manuels : vous gagnez peut-être 0,2 point de conversion, mais vous perdez des heures en rapprochement, et vous augmentez le risque d’erreur (et de litige).

Ne pas prévoir le “plan remboursements” dès le départ

En tourisme, le remboursement est un scénario normal (annulation, modification, no-show, prestations partiellement consommées). Votre choix de moyen de paiement doit inclure :

- la vitesse et le coût de remboursement,

- la traçabilité,

- l’impact sur votre support.

Penser “moyen de paiement” plutôt que “règles de paiement”

Ce qui réduit vraiment les problèmes, ce sont des règles simples, par exemple :

- exiger un moyen à faible risque au-delà d’un montant,

- basculer vers instant/open banking sur certains profils,

- imposer une validation renforcée sur départ proche.

Où Elia Pay s’insère (sans promettre l’impossible)

Si vous cherchez à éviter le piège “3 moyens de paiement = 3 back-offices”, une plateforme unifiée aide surtout sur les sujets qui consomment le plus de temps en petite structure : pilotage, réconciliation, sécurité, conformité.

Elia Pay se présente comme une plateforme de paiement tout-en-un pour agences de voyages, avec notamment :

- gestion unifiée des paiements,

- IBAN français et cartes virtuelles,

- rapprochement bancaire simplifié,

- technologie de prévention de la fraude,

- conformité spécifique au tourisme,

- jusqu’à 1% de cashback sur les achats travel,

- support de plusieurs méthodes de paiement et intégrations avec des logiciels tourisme.

Si votre besoin est d’orchestrer proprement CB, virement et BNPL sur votre site, tout en gardant un back-office cohérent, vous pouvez aussi lire : Site voyage: intégrer CB, virement et BNPL sans code.

Une méthode simple pour décider en 1 heure (sans tableur complexe)

Prenez 20 réservations récentes (idéalement un mix : sur mesure, vol, hôtel, groupe) et notez pour chacune :

- montant,

- délai avant départ,

- canal (en ligne, téléphone, agence),

- incidents (refus, fraude, litige, remboursement),

- temps de traitement comptable.

Ensuite, définissez 3 règles de routing très simples, par exemple :

- Règle panier élevé : au-delà de X €, mettre en avant virement instantané et BNPL.

- Règle départ proche : sécurisation renforcée (SCA plus stricte, limitation de certains rails si nécessaire).

- Règle réconciliation : toute réservation doit avoir une référence unique (et si possible un identifiant de dossier utilisé partout).

C’est souvent suffisant pour améliorer la conversion et réduire les frictions, sans refondre votre stack.

Conclusion : le meilleur choix est celui qui protège votre marge et votre temps

Pour un site de réservation voyage, la carte est souvent indispensable, le virement instantané devient un levier majeur (surtout sur les paniers élevés), et le BNPL est un accélérateur commercial à condition d’être cadré (annulations, scoring, coûts).

Si vous voulez valider rapidement le bon mix pour votre agence (selon votre panier moyen, vos destinations, votre saisonnalité et vos litiges), le plus efficace est de partir de vos 90 derniers jours de transactions et de simuler un routing simple. Vous pouvez ensuite voir comment une plateforme comme Elia Pay peut centraliser ces flux et réduire la charge opérationnelle, notamment via l’IBAN français, les cartes virtuelles et le rapprochement bancaire.

A propos de l'auteur