Agence de voyage sur mesure: sécuriser les acomptes

Dans une agence de voyage sur mesure, l’acompte est la clé de voûte du dossier. Il déclenche la réservation, engage le client et finance les premiers achats fournisseurs. Mal sécurisé, il se transforme en risque de chargeback, de fraude au faux RIB, de litige ou de casse de trésorerie. Bien structuré, il devient un avantage concurrentiel visible pour vos clients et un filet de sécurité pour votre marge.

Ce guide pratique vous montre comment sécuriser, de bout en bout, les acomptes clients et fournisseurs d’une agence de voyage sur mesure, avec des méthodes éprouvées, des contrôles simples et des outils prêts à l’emploi.

Pourquoi la sécurisation des acomptes est vitale pour une agence sur mesure

Les dossiers « tailor‑made » cumulent particularités et risques: multi‑payeurs, échéanciers, achats internationaux, DMC lointains, modifications tardives. Les incidents d’acompte nuisent donc vite à la marge et à la confiance.

| Risque sur acompte | Exemple concret | Contrôle recommandé |

|---|---|---|

| Chargeback carte | Client nie l’acompte pour un circuit personnalisé | SCA 3‑D Secure v2, e‑signature des CGV et horodatage |

| Faux RIB fournisseur | Email piraté avec nouveau RIB « urgent » | Vérification IBAN et rappel hors canal, liste blanche fournisseurs |

| Litige prestations | Hôtel refuse un upgrade ou no‑show | E‑voucher standardisé, journal des échanges, preuve de séjour |

| Erreur de devise/FX | Acompte réglé en EUR alors que devis USD | Politique de devise par dossier, cartes virtuelles en devise |

| Flux non traçables | Acompte non apparié au dossier | IBAN virtuel par dossier et rapprochement automatique |

À partir de 2024, le Règlement (UE) 2024/886 impose la disponibilité 24/7 des virements instantanés et la vérification IBAN/nom. Ces garde‑fous, correctement implémentés, abaissent le risque opérationnel et accélèrent la trésorerie. Source officielle: Règlement (UE) 2024/886.

Encaisser l’acompte client de façon irréprochable

L’objectif est double: maximiser l’acceptation au premier essai et constituer un pack de preuves robuste en cas de contestation.

1) Un parcours de paiement sécurisé, mais fluide

- Proposez un lien de paiement chiffré, avec SCA dynamique, plutôt qu’un IBAN copié/collé par email. Voir notre guide Pay by Link.

- Ajoutez les wallets (Apple Pay, Google Pay) pour augmenter l’autorisation en mobile et limiter la saisie manuelle.

- Offrez le virement SEPA instantané en alternative aux cartes haut montant, afin d’éviter les plafonds et réduire les rétrofacturations.

2) Échéanciers automatisés et e‑mandats

Quand le voyage comporte plusieurs jalons, automatisez vos relances et captures: acompte à la réservation, palier intermédiaire, solde avant départ. Le prélèvement SEPA avec e‑mandat simplifie la collecte, à condition de bien gérer la pré‑notification et les rejets. Mode d’emploi détaillé ici: Prélèvement SEPA pour agences de voyages.

Astuce: combinez carte pour l’acompte immédiat, puis SEPA pour les échéances suivantes. Vous diminuez vos coûts et l’effort client.

3) Request‑to‑Pay (SRTP): la facture qui se paye en un clic

La Request‑to‑Pay SEPA envoie une demande de paiement que le client valide dans sa banque, ce qui réduit les erreurs d’IBAN et les délais d’encaissement. Découvrez les usages concrets dans notre article Request‑to‑Pay SEPA.

4) IBAN virtuel par dossier: traçabilité totale

Attribuer un IBAN français dédié à chaque dossier facilite l’appariement automatique et rassure le client, qui voit une référence claire sur son virement. Pour aller plus loin, le compte séquestre client isole les fonds jusqu’au déclenchement des achats. Guide pratique: Comptes clients séquestre.

5) CGV et devis e‑signés avant encaissement

Faites signer les CGV, l’offre détaillée et la politique d’annulation/modification avant de prélever l’acompte. En cas de litige, l’e‑signature associée à la preuve SCA pèse lourd. Tutoriel: E‑signature des CGV.

6) Anti‑fraude adapté au voyage sur mesure

Équipez‑vous de règles simples: incohérence IP/carte/pays, achats last minute, multi‑tentatives, emails jetables. Pour les paiements par téléphone, utilisez un terminal virtuel conforme PCI. Bonnes pratiques: MOTO en agence.

7) Preuves à conserver 13 mois

- Justificatif de paiement avec résultat SCA

- Devis et CGV e‑signés

- Journal des échanges et modifications

- E‑voucher/folio quand disponible

Un pack preuves propre réduit le temps de traitement et augmente vos chances en cas de chargeback.

Sécuriser les acomptes fournisseurs sans exposer votre trésorerie

L’avance vers un DMC, un lodge ou un prestataire hors SEPA doit être livrée avec des garde‑fous concrets.

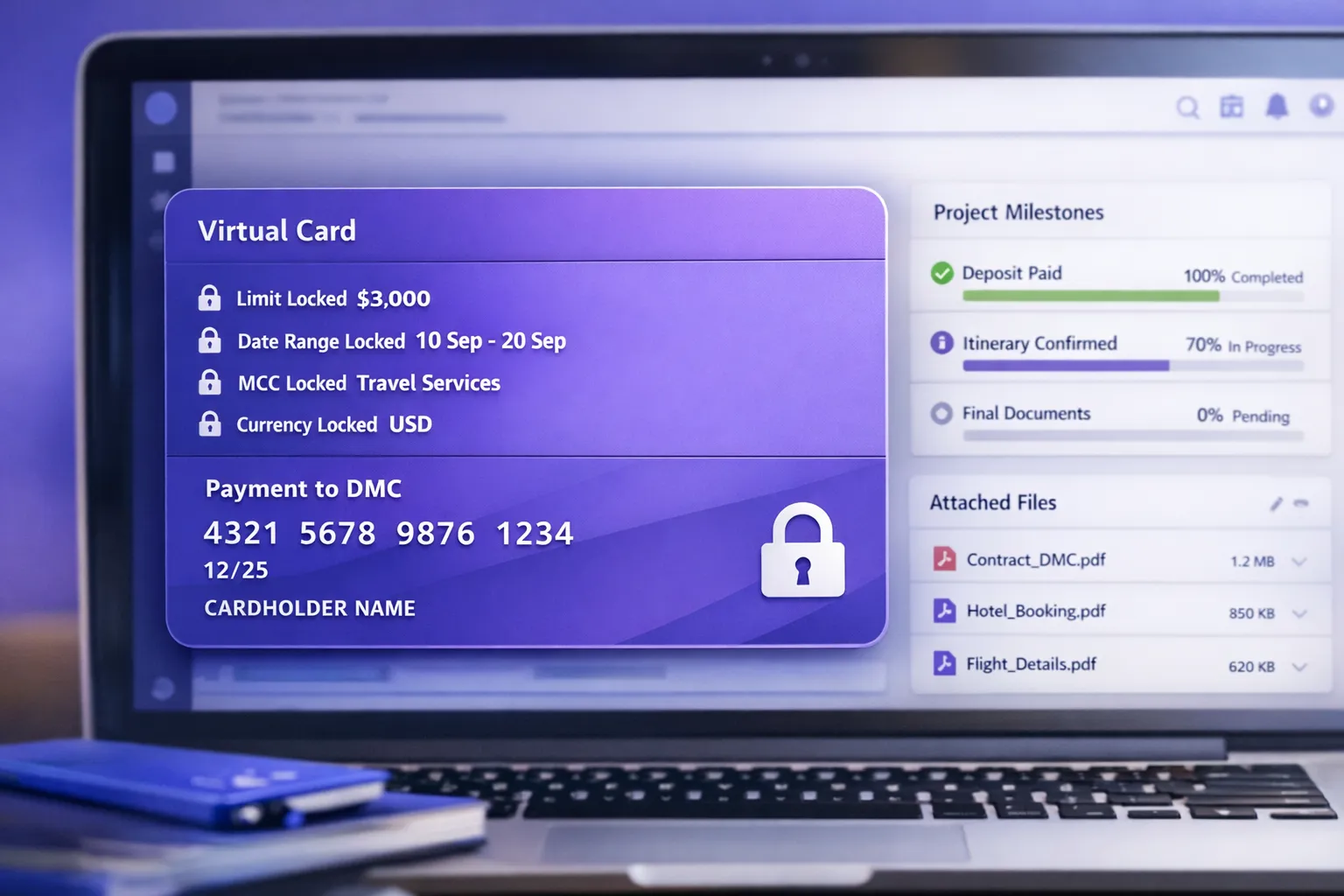

1) Payer avec des cartes virtuelles paramétrées

Une carte virtuelle à usage dédié (plafond, dates, devise, MCC, pays) limite l’exposition, évite la fuite de numéro et accélère le rapprochement. Suivez notre guide spécialisé: Sécuriser les acomptes fournisseurs avec des cartes virtuelles.

2) Éviter la fraude au faux RIB

- Vérifiez systématiquement l’IBAN via un service interbancaire et rappelez hors canal en cas de changement.

- Utilisez une liste blanche de bénéficiaires validés et une double approbation interne.

- Référez‑vous à la méthode pas à pas: Fraude au faux RIB, 12 contrôles et au tutoriel SEPAmail DIAMOND.

3) Libérer l’acompte par jalons

Mettez en place des règles claires de libération par étapes, adossées à des livrables: confirmation écrite, bon d’échange, preuve d’allocation. Pour l’hôtellerie, normalisez vos e‑vouchers pour limiter les litiges.

4) Devise d’achat et coût FX

Payer dans la devise d’origine du fournisseur réduit les surprises de change et les DCC. Les cartes virtuelles en devise et les comptes multi‑devises facilitent le contrôle. Décisions par cas d’usage: Fournisseurs multi‑devises: payer en USD ou en EUR?.

5) Escrow opérationnel pour DMC sensibles

Pour des destinations à risque, l’escrow opérationnel protège vos avances et améliore la relation de confiance. Mode d’emploi: Escrow DMC.

6) Conformité LCB‑FT et sanctions

Créez un rituel de screening sur les bénéficiaires et pays concernés, consignez les vérifications et définissez un circuit d’escalade interne. Voir notre guide pratique sur le filtrage des paiements et sanctions.

Quel moyen d’encaissement pour quel scénario d’acompte?

| Scénario | Montant type | Moyen conseillé | Pourquoi |

|---|---|---|---|

| Acompte immédiat à la signature | 500–3 000 € | Lien de paiement carte + SCA, wallets | Conversion élevée, preuve SCA, parcours mobile |

| Dossier complexe multi‑payeurs | variable | Virement SEPA instantané vers IBAN dossier | Pas de plafond, traçabilité par dossier, coûts maîtrisés |

| Échéancier sur 2 à 4 jalons | 300–2 000 € / jalon | SDD + pré‑notification, ou Request‑to‑Pay | Automatisation, moins d’erreurs, trésorerie prévisible |

| Corporate / CE | élevé | Virement avec bon de commande | Processus B2B standard, rapprochement simplifié |

Pour paramétrer un échéancier sans frictions, suivez le tutoriel dédié: Automatiser la gestion des acomptes et soldes.

Échéancier type et clauses utiles

- Calendrier: acompte à la réservation, deuxième palier optionnel, solde X jours avant départ. Ajustez selon vos fournisseurs clés.

- Clauses: conditions d’annulation, cas de force majeure, frais non remboursables tiers, indexation éventuelle liée au change. Faites valider vos clauses par votre conseil juridique.

- Preuves: e‑signature, accusés de réception, logs de paiement, e‑vouchers et confirmations fournisseurs rattachées au dossier.

KPI et contrôles à suivre chaque semaine

- Taux de paiement à l’échéance par jalon

- Part des encaissements « frictionless » (sans challenge 3DS)

- Taux de rejets SDD et motifs

- Délai moyen d’encaissement des virements (heures)

- Acomptes fournisseurs déclenchés sans preuve jointe

- Montants versés à des IBAN non vérifiés

- Litiges ouverts et gagnés, par motif

Ces indicateurs doivent être visibles dans un tableau de bord unique, par dossier et par canal de paiement.

Feuille de route pratique

- Cartographiez vos scénarios d’acompte actuels, du devis au paiement fournisseur, et notez où les preuves manquent.

- Activez un IBAN français par dossier et standardisez vos références pour le rapprochement.

- Déployez un lien de paiement carte avec SCA, plus le virement instantané comme alternative haut montant.

- Paramétrez vos échéanciers, pré‑notifications et, si besoin, Request‑to‑Pay pour les jalons.

- Côté fournisseurs, basculez les avances sur cartes virtuelles paramétrées, avec vérification IBAN obligatoire pour les virements.

- Formalisez vos contrôles: double approbation, listes blanches, checklist preuves, journal d’audit.

- Mesurez les KPI chaque semaine et corrigez les frictions détectées.

Foire aux questions (FAQ)

Quel pourcentage d’acompte demander en sur mesure? Cela dépend de vos engagements fournisseurs et de votre positionnement. Beaucoup d’agences demandent 20 à 40 % à la signature, puis un solde 30 à 45 jours avant le départ. Adaptez au cycle de règlement de vos partenaires clés.

Le prélèvement SEPA est‑il risqué en B2C? Le SDD Core offre un droit au remboursement sous 8 semaines. Réduisez le risque avec une pré‑notification claire, l’e‑signature des CGV et un suivi rapide des rejets. Utilisez la carte pour les montants sensibles ou proches du départ.

Comment éviter les faux RIB? Vérifiez l’IBAN via un service interbancaire, rappelez le fournisseur par téléphone connu, mettez à jour vos listes blanches et imposez une double validation interne avant tout changement.

Faut‑il payer les acomptes fournisseurs en devise locale? Le plus souvent oui, pour éviter la DCC et les conversions en cascade. Les cartes virtuelles en devise aident à verrouiller le coût et à simplifier le rapprochement.

Que garder comme preuves? Devis et CGV e‑signés, justificatifs de paiement avec preuve SCA ou validation bancaire, e‑vouchers/folios, journal des échanges et pièces d’identité lorsque requis par la conformité.

Puis‑je tout centraliser sur une seule plateforme? Oui, l’intérêt est de regrouper encaissements, paiements fournisseurs, contrôle anti‑fraude et rapprochement automatique pour gagner du temps et réduire les erreurs.

Passez à l’action

Sécuriser les acomptes d’une agence de voyage sur mesure ne relève pas de la théorie, c’est une mécanique opérationnelle: un mix de moyens de paiement bien choisis, des contrôles simples, et une traçabilité par dossier irréprochable.

Avec Elia Pay, vous centralisez vos encaissements et décaissements, vous disposez d’IBANs français et de cartes virtuelles, d’un moteur de prévention des fraudes adapté au tourisme, d’un rapprochement bancaire automatisé et de l’intégration à vos logiciels du secteur, avec jusqu’à 1 % de cashback sur certains achats de voyage.

Envie d’un diagnostic rapide de vos flux d’acomptes et de recommandations concrètes? Demander une démo Elia Pay et sécurisez vos acomptes dès les prochains dossiers.

A propos de l'auteur