Vacances paiement en plusieurs fois: modèles BNPL agences

Les voyageurs tapent de plus en plus « vacances paiement en plusieurs fois » au moment de réserver. Pour une petite agence de voyage, proposer un règlement échelonné n’est plus un nice to have. C’est un levier de conversion, un moyen d’augmenter le panier moyen et un atout commercial face aux OTAs. La vraie question n’est pas « faut‑il le faire », mais « quel modèle BNPL adopter et comment l’opérer sans fragiliser la trésorerie ni la conformité ».

Pourquoi proposer le paiement en plusieurs fois pour les vacances en 2025

- Augmentation de la conversion sur les paniers loisirs, surtout lorsque l’achat est impulsif ou last minute.

- Hausse du panier moyen, grâce à des upsells perçus comme plus accessibles.

- Différenciation commerciale en agence et sur votre site.

- Réduction des abandons en période de pic saisonnier, quand les plafonds carte des clients sont tendus.

Pour réussir, le choix du modèle BNPL doit tenir compte de votre marge, de vos délais de départ, de votre taux d’annulation et de vos capacités d’intégration technique.

Les 5 modèles BNPL adaptés aux agences de voyages

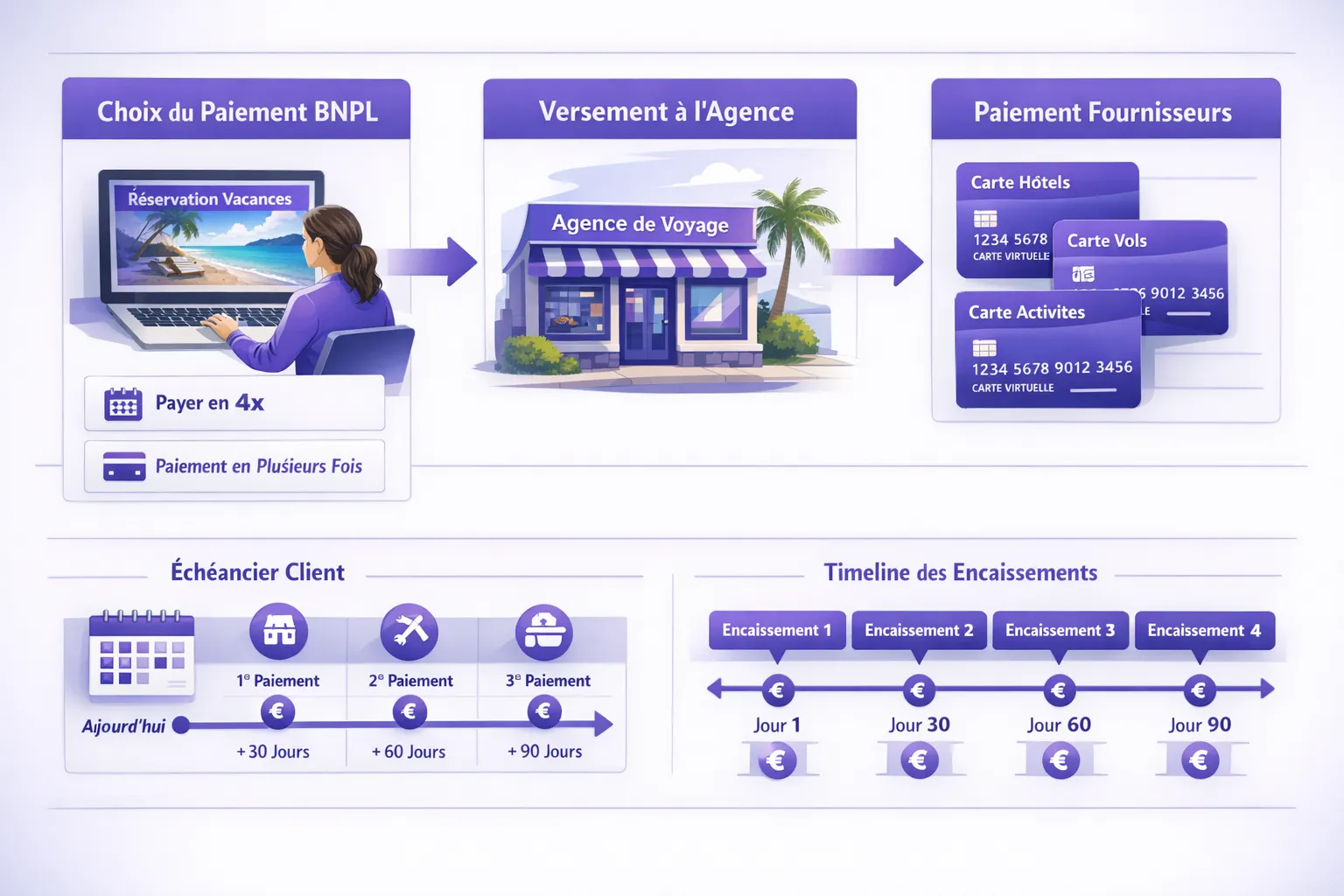

1) Partenaire BNPL « Pay in 3/4 » ou « Pay later »

Principe, un prestataire tiers prend en charge le risque et règle l’agence rapidement, le client rembourse en 3 ou 4 échéances, parfois avec un différé 30 ou 60 jours.

Quand l’utiliser, front web et en agence pour des paniers loisirs récurrents et une recherche d’encaissement rapide sans risque.

Avantages, parcours client fluide, transfert du risque d’impayé, versement marchand généralement rapide.

Points de vigilance, coût commerçant supérieur à la carte, règles d’éligibilité du prestataire, gestion des annulations et des remboursements partiels selon les CGV du partenaire.

Intégration, bouton au checkout, lien de paiement, API. Voir notre guide sans code pour l’intégration, Site voyage, intégrer CB, virement et BNPL sans code.

2) Paiement fractionné « maison » par carte avec MIT

Principe, le client réalise une première transaction avec authentification forte, puis vous déclenchez des paiements ultérieurs en MIT, Merchant Initiated Transaction, selon l’échéancier convenu.

Quand l’utiliser, paniers maîtrisés, relation de confiance et besoin de maîtriser coûts et règles d’annulation.

Avantages, coûts plus prévisibles, contrôle total des échéances.

Points de vigilance, gestion du risque d’impayé et de la preuve SCA initiale, litiges carte et rétrofacturations. Formalisez des CGV et une e‑signature solides, voir E‑signature des CGV, réduire litiges et chargebacks.

Intégration, PSP compatible MIT et tokenisation, règles d’anti‑fraude adaptées au tourisme.

3) Échéancier par prélèvement SEPA

Principe, collecte d’un e‑mandat SDD Core et prélèvements à dates convenues.

Quand l’utiliser, clients récurrents, départ à moyen ou long terme et besoin d’un coût bas par transaction.

Avantages, coûts unitaires faibles, pas de SCA à chaque échéance.

Points de vigilance, droit au remboursement du débiteur sous 8 semaines sans motif et jusqu’à 13 mois en cas d’opération non autorisée, gestion des rejets R‑transactions et des relances. Voir Prélèvement SEPA pour agences de voyages.

Intégration, collecte e‑mandat, fichiers pain.008 ou API, suivi des rejets et rapprochement.

4) Acompte + solde automatisés

Principe, acompte à la commande puis solde à J‑30 ou autre jalon contractuel, avec rappel automatique et moyens de paiement alternatifs.

Quand l’utiliser, voyages à forfait avec délai avant départ et besoin d’aligner les encaissements sur les règlements fournisseurs.

Avantages, simplicité et acceptation élevée, visibilité trésorerie, faibles coûts si automatisé.

Points de vigilance, discipline sur les relances, annulations et avoirs, conformité au cadre des voyages à forfait.

Intégration, échéancier automatisé, liens de paiement, virement instantané, voir Gestion des acomptes et soldes, automatiser vos échéanciers.

5) Crédit affecté via un partenaire financier

Principe, un organisme finance l’achat, procède à l’étude de solvabilité et règle l’agence au comptant, le client rembourse son crédit.

Quand l’utiliser, paniers élevés, publics spécifiques, besoin maximal d’encaissement immédiat.

Avantages, versement comptant à l’agence, transfert total du risque crédit.

Points de vigilance, conformité renforcée, information précontractuelle, temps de parcours parfois plus long.

Intégration, parcours de demande de crédit dans le checkout ou en agence, coordination documentaire et statut de la commande.

Tableau comparatif des modèles

| Modèle | Cas d’usage typiques | Risque impayé pour l’agence | Impact trésorerie | Coût marchand | Intégration | Points clés |

|---|---|---|---|---|---|---|

| BNPL tiers Pay in 3/4 | Web et agence, paniers loisirs | Faible, transféré | Rapide au marchand | Modéré à élevé | Bouton, lien, API | Conversion élevée, règles d’éligibilité |

| Fractionné carte MIT | Clients connus, paniers moyens | Modéré, à gérer | Étalé selon échéancier | Maîtrisé | Tokenisation, MIT | Preuve SCA initiale indispensable |

| Échéancier SEPA | Départs lointains, coût bas | Modéré, rejets SDD | Étalé, visibilité | Faible | E‑mandat, SDD | Process rejets et relances structuré |

| Acompte + solde | Forfaits, J‑30 ou J‑45 | Faible si process | Prévisible, équilibré | Faible | Liens, virement, carte | Simple à déployer, très accepté |

| Crédit affecté | Paniers élevés | Faible, transféré | Comptant | Élevé à négocier | Parcours crédit | Conformité crédit, délai d’accord |

Comment choisir, la grille de décision qui évite les mauvaises surprises

- Délai avant départ, si supérieur à 30 jours, acompte + solde ou SEPA, si inférieur à 10 jours, BNPL tiers ou carte MIT pour garantir l’encaissement.

- Taille de panier, tickets élevés, crédit affecté ou BNPL tiers, tickets moyens, carte MIT ou acompte + solde.

- Taux d’annulation historisé, si élevé, privilégiez un modèle avec gestion native des remboursements partiels et une preuve d’acceptation robuste.

- Marge disponible, si contrainte, favorisez les modèles à coût bas et compensez via cashback côté achats fournisseurs.

- Capacité technique, si vous cherchez un go live rapide, démarrez par un BNPL tiers ou acompte + solde, puis itérez vers MIT ou SEPA.

Pour un benchmark inspirant, lisez aussi Opodo paiement en plusieurs fois, leçons utiles aux agences et notre cas pratique d’implémentation BNPL.

Conformité, ce qu’il faut impérativement cadrer

- Informations précontractuelles et évaluation de solvabilité pour le crédit à la consommation et certaines offres BNPL, voir la nouvelle directive européenne sur le crédit à la consommation, Directive UE 2023/2225.

- Authentification forte des paiements par carte et exemptions, cadre RTS PSD2, Règlement d’exécution UE 2018/389. Pour un process robuste, associez SCA à l’e‑signature des CGV.

- Règles voyages à forfait pour l’encaissement d’acomptes, modifications et annulations, Directive 2015/2302.

Pour une vision opérationnelle de bout en bout, consultez notre guide, Comment proposer le paiement fractionné sans risque financier.

Modéliser la rentabilité, la check‑list qui fait la différence

- Définissez vos hypothèses, taux de conversion de base, panier moyen, marge moyenne, taux d’annulation, distribution départ court ou long.

- Calculez l’uplift attendu, Uplift conversion et Uplift panier sur la part d’acheteurs choisissant le paiement en plusieurs fois.

- Évaluez le coût total par modèle, commission, frais fixes, coûts de rejets ou de litiges, effort support, délai de versement.

- Simulez l’impact trésorerie, encaissement immédiat ou étalé, besoins en BFR, synchronisation avec paiements fournisseurs.

- Prévoyez la gestion des annulations, frais d’annulation, remboursements partiels, compatibilité avec le modèle retenu.

Astuce, utilisez le cashback sur vos paiements fournisseurs pour compenser une partie du coût BNPL côté encaissement. Certaines agences annulent jusqu’à 30 à 50 % du coût net BNPL grâce au cashback de leurs achats admissibles.

Feuille de route en 14 jours pour lancer un pilote solide

- Cadrez le périmètre, produits éligibles, plafond par dossier, jalons d’échéance, politique d’annulation.

- Choisissez 1 ou 2 modèles BNPL à tester, par exemple BNPL tiers sur le web et acompte + solde en agence.

- Mettez à jour CGV et mentions légales, intégrant échéancier, frais éventuels, droits de rétractation et d’annulation.

- Intégrez le parcours, bouton BNPL, lien de paiement, e‑mandat SEPA ou MIT, sans réécrire tout votre site.

- Sécurisez le risque, SCA 3‑D Secure 2, scoring anti‑fraude, e‑signature, pièces de preuve automatiquement archivées.

- Synchronisez la finance, références structurées, IBAN par dossier, rapprochement automatique, règles comptables des encaissements et remboursements.

- Formez l’équipe, script d’explication au client, traitement des échecs d’échéance, procédures de remboursement.

- Suivez les KPI, adoption BNPL, taux d’autorisation, impayés, DSO encaissements, NPS et marge nette après coûts.

Comment Elia Pay vous aide à réussir, sans complexité inutile

- Centralisation des encaissements, carte, virement SEPA instantané et moyens BNPL intégrés dans un même flux, pour piloter tout votre mix de paiement depuis une seule plateforme.

- IBAN français par dossier, pour tracer acomptes et soldes et automatiser le rapprochement avec vos réservations et vos factures.

- Cartes virtuelles pour régler fournisseurs au bon moment, avec contrôle par MCC, devise, montant et validité, et un cashback jusqu’à 1 % sur les achats éligibles.

- Rapprochement bancaire automatisé, réduction massive du temps de clôture et des erreurs, export comptable prêt pour votre cabinet.

- Prévention de la fraude et conformité tourisme, SCA 3‑D Secure 2, contrôles KYC et anti‑fraude adaptés aux spécificités du secteur.

- Intégrations logicielles tourisme, connecteurs et API pour votre CRM, back‑office, GDS ou PMS afin d’éviter la double saisie.

Elia Pay ne se substitue pas à un établissement de crédit BNPL. La plateforme orchestre vos moyens de paiement, s’intègre à vos partenaires BNPL et sécurise tout le back‑office, de la preuve à l’export comptable.

FAQ

Le paiement fractionné et le BNPL, est‑ce la même chose ? Le BNPL regroupe plusieurs mécanismes, pay in 3 ou 4, pay later, crédit affecté. Le paiement fractionné « maison » par carte ou par SEPA en fait partie, mais avec une gestion du risque et de la conformité portée par l’agence.

Quel est l’impact sur la trésorerie de l’agence ? Un BNPL tiers ou un crédit affecté verse généralement rapidement au marchand, l’impact est donc positif sur le cash flow. Un échéancier maison par carte ou SEPA étale l’encaissement, il faut alors aligner les décaissements fournisseurs et surveiller le BFR.

Peut‑on proposer le paiement en plusieurs fois en agence et par téléphone ? Oui, mais évitez le MOTO non sécurisé. Préférez un lien de paiement ou un parcours avec SCA et e‑signature. Voir nos conseils MOTO et Pay by Link pour limiter la fraude et les erreurs.

Que se passe‑t‑il en cas d’annulation du voyage ? Le traitement dépend du modèle. Avec un tiers BNPL ou un crédit affecté, suivez la procédure du partenaire pour un remboursement partiel ou total. En « maison » carte ou SEPA, appliquez vos CGV, stoppez les échéances et émettez les avoirs correspondants, en gardant des preuves d’acceptation.

Quel modèle choisir pour des départs à moins de 10 jours ? Favorisez un modèle qui sécurise l’encaissement immédiat, BNPL tiers, crédit affecté ou carte avec SCA et captation immédiate, et évitez les schémas SEPA qui peuvent subir des rejets tardifs.

Aller plus loin

- Comment proposer le paiement fractionné sans risque financier

- cdiscount voyage paiement en 4 fois, le benchmark agences

- Pay by Link, mettre en place des liens de paiement sécurisés

Prêt à tester sans prendre de risque inutile ?

Un pilote BNPL réussi tient autant au parcours client qu’à la rigueur financière côté back‑office. Centralisez vos encaissements, sécurisez votre preuve et automatisez votre rapprochement, tout en optimisant vos décaissements fournisseurs avec cartes virtuelles et cashback. Demandez une démo d’Elia Pay pour bâtir une offre « vacances paiement en plusieurs fois » qui améliore la conversion sans pénaliser la trésorerie. Rendez‑vous sur eliapay.com.

A propos de l'auteur