Cartes cadeaux voyage: lancement, conformité, anti-fraude

Les cartes cadeaux voyage attirent de nouveaux clients, fluidifient le financement des dossiers et créent des opportunités marketing puissantes pendant les pics saisonniers. Mais un programme mal cadré peut générer chargebacks, litiges et risques réglementaires. Voici une méthode éprouvée pour lancer des cartes cadeaux voyage dans une petite agence, en maîtrisant conformité, rapprochement comptable et anti‑fraude.

Définir votre offre de carte cadeau voyage

Avant tout développement technique, clarifiez le périmètre produit. Quelques décisions structurantes évitent 80 % des problèmes en aval.

- Objectif prioritaire: acquisition clients, fidélisation, financement de trésoreries de dossiers, B2B cadeaux d’entreprise ou MICE.

- Périmètre d’usage: uniquement sur vos prestations et celles de vos partenaires référencés (réseau fermé), en ligne, en agence, par téléphone.

- Dématérialisation: carte 100 % numérique envoyée par email et QR code, impression optionnelle en boutique.

- Montants: fixe (50, 100, 200, 500 €) et libre dans une fourchette, avec solde utilisable en une ou plusieurs fois.

- Validité: 12 à 24 mois est une pratique marché, toujours l’afficher clairement dans les CGV et sur le support.

- Frais: pas de frais dormants côté consommateur si possible, frais de réémission en cas de perte à proscrire ou à encadrer strictement.

- Remboursement: éviter la convertibilité en espèces, privilégier l’avoir agence si annulation conformément aux CGV.

- Service client: mise à disposition d’un solde consultable en self‑service, centre d’aide, procédure de revalidation si prolongation exceptionnelle.

Conseil de cadrage: privilégiez un modèle à réseau fermé qui reste un bon d’achat chez vous. Vous évitez ainsi le champ de la monnaie électronique et la nécessité d’un agrément d’émetteur, tout en gardant une liberté marketing forte.

Conformité, le cadre à respecter sans alourdir l’expérience

Ce qui suit n’est pas un avis juridique, rapprochez‑vous de votre conseil pour arbitrer les cas particuliers.

Qualification du produit et TVA

En droit européen, la directive 2016/1065 distingue les bons à usage unique et les bons multi‑usages.

- Bon à usage unique, la TVA et le lieu d’imposition sont connus dès l’émission, la TVA est due à l’émission.

- Bon multi‑usages, la TVA est due à l’utilisation, car le taux n’est pas connu à l’avance.

Dans le voyage, de nombreux programmes relèvent du multi‑usages, surtout si vos cartes s’appliquent à des prestations hétérogènes. Si vous êtes au régime de la TVA sur marge (TOMS), l’imputation d’une carte cadeau se traite comme un moyen de paiement qui vient diminuer le prix payé, la taxation de la marge reste pilotée par la réalisation du voyage. Pour la mise en œuvre concrète, voyez notre guide interne sur la TVA tourisme et le TOMS.

Références utiles:

- Directive UE 2016/1065 sur les bons, texte consolidé disponible sur EUR‑Lex.

- Bonnes pratiques DGCCRF sur l’information du consommateur pour cartes cadeaux et bons d’achat, durée, conditions d’usage.

Droit de rétractation et information précontractuelle

- En vente à distance, la présence d’un droit de rétractation dépend du cadre contractuel. Indiquez clairement s’il s’applique, ses délais et modalités, et ce qu’il advient si la carte a déjà été utilisée partiellement.

- Affichez sans ambiguïté la durée de validité, les exclusions éventuelles, les modalités d’utilisation en plusieurs fois, la procédure en cas de perte ou vol, et la politique de remplacement.

La DGCCRF insiste sur la transparence des conditions. Un encadré lisible sur la page d’achat et un rappel sur le support de la carte réduisent fortement les litiges.

Données personnelles et sécurité

- Collectez le minimum nécessaire, acheteur, bénéficiaire, email, historique d’utilisation. Base légale, exécution du contrat, intérêt légitime pour la prévention de la fraude.

- Respectez le RGPD, registre des traitements, durées de conservation, droits d’accès et d’effacement. Consultez les recommandations de la CNIL sur la minimisation des données.

- Sécurité des paiements, appliquez l’authentification forte DSP2 sur les achats de cartes, suivez les exemptions utiles au tourisme. Pour aller plus loin, consultez notre article sur la DSP2 dédiée aux agences.

Éviter la monnaie électronique par inadvertance

- Ne permettez pas de cash‑out, ni de transfert P2P illimité entre bénéficiaires.

- Limitez les recharges et restreignez l’usage à votre réseau de partenaires, explicitement listé.

- Encadrez les achats B2B de gros volumes par contrat et processus de connaissance client proportionné.

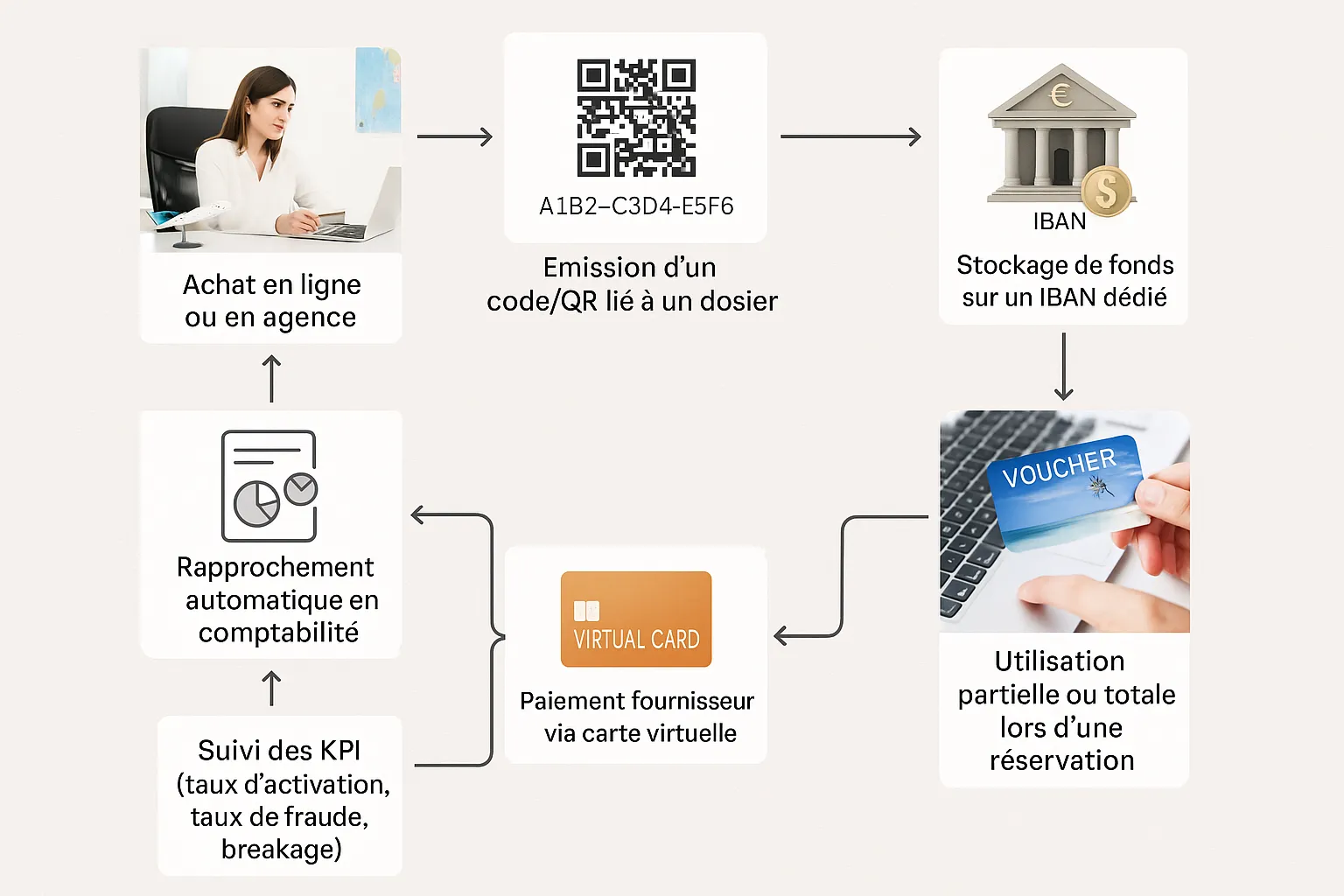

Architecture paiement et rapprochement bancaire, sans friction

Une exécution propre côté paiement et comptabilité fait toute la différence en pic saisonnier.

- Encaissement à l’achat, carte bancaire avec SCA, virement SEPA instantané sur un IBAN dédié. Les deux canaux réduisent les abandons et les coûts.

- Segmentation des fonds, isolez les flux cartes cadeaux sur un IBAN français distinct, ce qui simplifie le suivi des soldes et la justification auprès de votre garant financier.

- Portefeuille par carte, chaque carte possède un identifiant unique, un solde, des logs d’activité, un statut (émise, activée, bloquée, expirée, remboursée).

- Utilisation, au moment d’une réservation, le solde s’impute partiellement ou totalement, la facture reflète l’avoir utilisé et le reste à payer.

- Paiement fournisseur, privilégiez une carte virtuelle par dossier, avec plafond exact, dates et MCC restrictifs, vous maîtrisez le risque et pouvez bénéficier de cashback sur certains achats pros.

- Rapprochement bancaire, appariement automatique achat carte cadeau vers encaissement IBAN ou PSP, puis utilisation vers facture, puis paiement fournisseur, export vers votre logiciel de comptabilité agence.

Tableau d’appariement recommandé pour vos équipes finance:

| Événement | Flux financier | Pièce justificative | Contrôle clé | Export comptable |

|---|---|---|---|---|

| Achat carte cadeau | Encaissement CB ou virement sur IBAN dédié | Reçu d’achat, CGV acceptées | SCA appliquée, référence unique | Reconnaissance d’une dette envers client, pas de chiffre d’affaires si multi‑usage |

| Activation / envoi | Aucun | Email de remise, code/QR | Journal d’émission horodaté | Pas d’écriture si déjà comptabilisé à l’encaissement |

| Utilisation sur un dossier | Imputation du solde sur facture | Facture client mentionnant l’avoir | Vérif solde suffisant, journal d’imputation | Débit de la dette, reconnaissance CA selon régime TVA |

| Paiement fournisseur | Sortie de fonds via carte virtuelle ou virement | Justificatifs fournisseur | Plafonds, MCC, dates, anti‑fraude | Comptabilisation du coût d’achat |

| Expiration et breakage | Aucun flux, extinction partielle du passif | Rapport d’expiration | Politique d’information client respectée | Reprise de produit selon votre politique comptable |

Menaces de fraude les plus courantes et parades efficaces

Les programmes de cartes cadeaux sont ciblés par des fraudeurs car ils convertissent rapidement un paiement en valeur échangeable. Un plan anti‑fraude dédié au travel limite fortement l’exposition.

- Achat frauduleux de cartes, cartes volées, tests de BIN, bots. Parades, 3‑D Secure v2.2 par défaut, surveillance des tentatives refusées, limitations par carte et par IP, CAPTCHA sur la consultation de solde, blocage automatique au‑delà d’un seuil d’échecs, listes grises pour montants élevés.

- Remboursement détourné, demande de remboursement sur un autre moyen de paiement que l’original, ou vers un compte tiers. Parades, remboursement exclusivement vers le moyen d’origine, délai de carence de 7 à 14 jours avant tout remboursement, journal d’audit inviolable.

- Manipulations internes, génération non autorisée de cartes, extensions de validité injustifiées. Parades, séparation des rôles, double validation au‑delà de certains montants, logs consultables par la direction, inventaire mensuel des cartes en circulation.

- Revente au noir et arbitrage, tentatives de monétiser illégalement une carte contre espèces. Parades, traçabilité bénéficiaire, plafonds journaliers, interdiction contractuelle de revente, surveillance des sites de revente.

- Utilisation suspecte à l’international, achat en France, utilisation immédiate depuis IP étrangère. Parades, géo‑fencing souple, seconde vérification côté service client pour premières utilisations à risque.

Grille de contrôle opérationnelle que vos équipes peuvent appliquer dès le premier jour:

| Scénario à risque | Signal d’alerte | Règle préventive | Action si déclenchée |

|---|---|---|---|

| Montée en charge anormale | 5 achats de 500 € en 10 minutes | Limite par minute et par carte, SCA obligatoire | Mise en file d’examen manuel, blocage temporaire |

| Tentatives d’activation en rafale | 10 codes testés par la même IP | Rate limiting sur endpoint, CAPTCHA | Bannissement IP, invalidation des codes non liés à un achat |

| Demande de remboursement atypique | RIB différent du moyen d’origine | Remboursement uniquement vers source | Refus motivé, signalement interne |

| Usage cross‑border instantané | Utilisation dans une zone à haut risque | Géo‑contrôle et délai de carence initial | Vérification manuelle et contact client |

| Création interne hors processus | Carte émise hors workflow autorisé | Droits restreints, double validation | Audit RH, révocation d’accès si nécessaire |

Pour aller plus loin sur la prévention, lisez notre guide dédié à la fraude carte dans le tourisme.

Roadmap de lancement en 45 jours

- Jours 1 à 10, cadrage. Définir périmètre produit, conditions d’utilisation, modèle fiscal pressenti, parcours client, brief juridique. Choisir les moyens de paiement d’encaissement, carte bancaire avec SCA et virement SEPA instantané.

- Jours 11 à 20, architecture paiement et données. Créer un IBAN français dédié aux fonds cartes cadeaux, formaliser le schéma de données du portefeuille, brancher la page d’achat à votre CRM et à votre ERP comptable, prévoir des webhooks pour l’activation et l’utilisation.

- Jours 21 à 30, contrôles anti‑fraude. Paramétrer 3‑D Secure v2, listes de règles par montant et par IP, seuils d’alerte, remboursement vers la source uniquement, processus de revue manuelle. Rédiger les CGV et la politique de confidentialité.

- Jours 31 à 40, tests et formation. Tests fonctionnels fin à fin, achat, activation, utilisation partielle, remboursement, expiration. Formation des conseillers et du back‑office finance, scénarios de gestion client.

- Jours 41 à 45, pilote restreint. Lancement auprès d’un segment client fidèle, suivi quotidien des KPI, ajustements, puis généralisation campagne marketing.

KPI à suivre dès la première semaine

- Taux d’acceptation des paiements cartes cadeaux, viser plus de 90 % avec SCA bien configurée.

- Taux de fraude à l’achat, en valeur et en volume, viser moins de 0,3 % en valeur après le premier mois.

- Délai d’activation, temps moyen entre achat et première utilisation.

- Taux de redemption à 90 jours et 180 jours, selon votre mix loisirs et corporate.

- Breakage, part non utilisée à l’expiration, indicateur de marge mais à surveiller côté satisfaction client.

- Ratio remboursements sur volume émis, indicateur de friction ou de fraude potentielle.

- DSO et DPO sur dossiers financés par cartes cadeaux, mesurer l’effet sur le cash‑flow.

Un tableau de bord simple qui combine ces indicateurs avec vos ventes et vos paiements fournisseurs permet d’ajuster promotions, validités, et contrôles en continu.

Comment Elia Pay accélère et sécurise votre programme

Elia Pay est une plateforme de paiement pensée pour les agences de voyages. Plusieurs briques répondent directement aux besoins d’un programme de cartes cadeaux voyage.

- IBAN français dédié, isolez les encaissements de cartes cadeaux, simplifiez le suivi des soldes et le reporting aux garants. Le rapprochement bancaire est automatisé.

- Cartes virtuelles, payez vos fournisseurs une fois la carte utilisée, avec plafonds précis, dates et restrictions marchands, ce qui sécurise les dossiers et limite les fraudes fournisseurs. Certaines dépenses de voyage peuvent générer jusqu’à 1 % de cashback, de quoi financer une partie des coûts du programme.

- Prévention de la fraude, moteur de contrôle paramétrable adapté au tourisme, compatible avec les exigences DSP2 et vos scénarios d’usage. Vous réduisez chargebacks et pertes opérationnelles.

- Multi‑moyens de paiement, encaissez l’achat des cartes cadeaux en carte ou en virement SEPA, selon le canal et le panier.

- Intégrations secteur, connexion à vos logiciels de réservation et de comptabilité pour créer une référence unique par carte et automatiser les écritures.

- Standards de sécurité avancés, gestion des accès, journalisation et bonnes pratiques de conformité tourisme.

Si vous démarrez, nous vous recommandons de créer un flux type, achat sur votre site, génération d’un code carte cadeau, stockage des fonds sur l’IBAN Elia, imputation au moment de la réservation, paiement fournisseur via carte virtuelle, export comptable. L’ensemble se pilote dans un même tableau de bord, ce qui réduit les écarts de caisse et accélère les clôtures mensuelles.

Bonnes pratiques de CGV à adapter à votre agence

- Mentionner clairement le périmètre d’usage, prestations éligibles, agences participantes, exclusions éventuelles.

- Indiquer la durée de validité, la date d’expiration lisible, les modalités de prolongation si prévues.

- Préciser la politique de remboursement, uniquement vers le moyen d’origine, conditions en cas d’annulation de voyage.

- Décrire la procédure en cas de perte ou vol, blocage et réémission si l’identité du bénéficiaire est connue.

- Rappeler le traitement des données et les droits RGPD, ainsi que la sécurité des paiements.

- Intégrer un mécanisme de lutte contre la fraude, contrôle d’identité pour montants élevés, et le droit de refuser une opération suspecte.

Références utiles pour approfondir

- Directive UE 2016/1065 sur le traitement TVA des bons, EUR‑Lex.

- DGCCRF, recommandations sur cartes cadeaux et bons d’achat, transparence et pratiques commerciales loyales.

- CNIL, principes de minimisation et information des personnes.

- Pour l’authentification forte et les exemptions utiles au tourisme, voir notre article interne sur la DSP2 expliquée aux agences.

Passer à l’action

Avec un cadrage produit clair, un IBAN dédié, des règles SCA solides et des cartes virtuelles pour régler vos fournisseurs, vous pouvez lancer un programme de cartes cadeaux voyage en moins de 45 jours, sans alourdir vos équipes. Elia Pay centralise ces briques, sécurise vos flux et vous aide à capter de la marge additionnelle grâce au cashback.

Planifiez une démonstration, nous vous montrons comment paramétrer votre premier flux, achat, activation, utilisation et paiement fournisseur, et comment brancher le rapprochement dans votre logiciel de comptabilité d’agence. Vous repartez avec une checklist opérationnelle et un planning de déploiement adapté à votre saisonnalité.

Liens internes conseillés pour continuer:

- La réglementation DSP2 expliquée aux agences de voyages.

- Sécurité PCI DSS, que doit savoir une agence de voyages.

- Guide fiscal, gérer la TVA intra‑UE sur les prestations touristiques.

- Comment détecter et prévenir la fraude carte dans le tourisme.

- Tutoriel, intégrer un IBAN français à votre logiciel comptable.

A propos de l'auteur