Optimiser les frais AmEx vs Visa en agence

Les commissions cartes bancaires grignotent chaque année entre 0,4 % et 1,8 % du chiffre d’affaires des petites agences de voyages françaises. Lorsque l’on sait que la marge nette se situe souvent sous les 5 %, l’optimisation de ces frais devient un levier direct de rentabilité. Parmi les postes les plus discutés : l’écart de coût entre American Express et Visa. Faut-il continuer à accepter l’« AmEx » sans condition ? Comment négocier ou compenser la différence de commission ? Existe-t-il des stratégies concrètes pour détourner intelligemment le trafic vers Visa ou Mastercard, moins onéreux ? Ce guide répond à ces questions avec un plan d’action pragmatique, des chiffres à jour 2025 et des bonnes pratiques issues du terrain.

Pourquoi les frais AmEx pèsent-ils autant ?

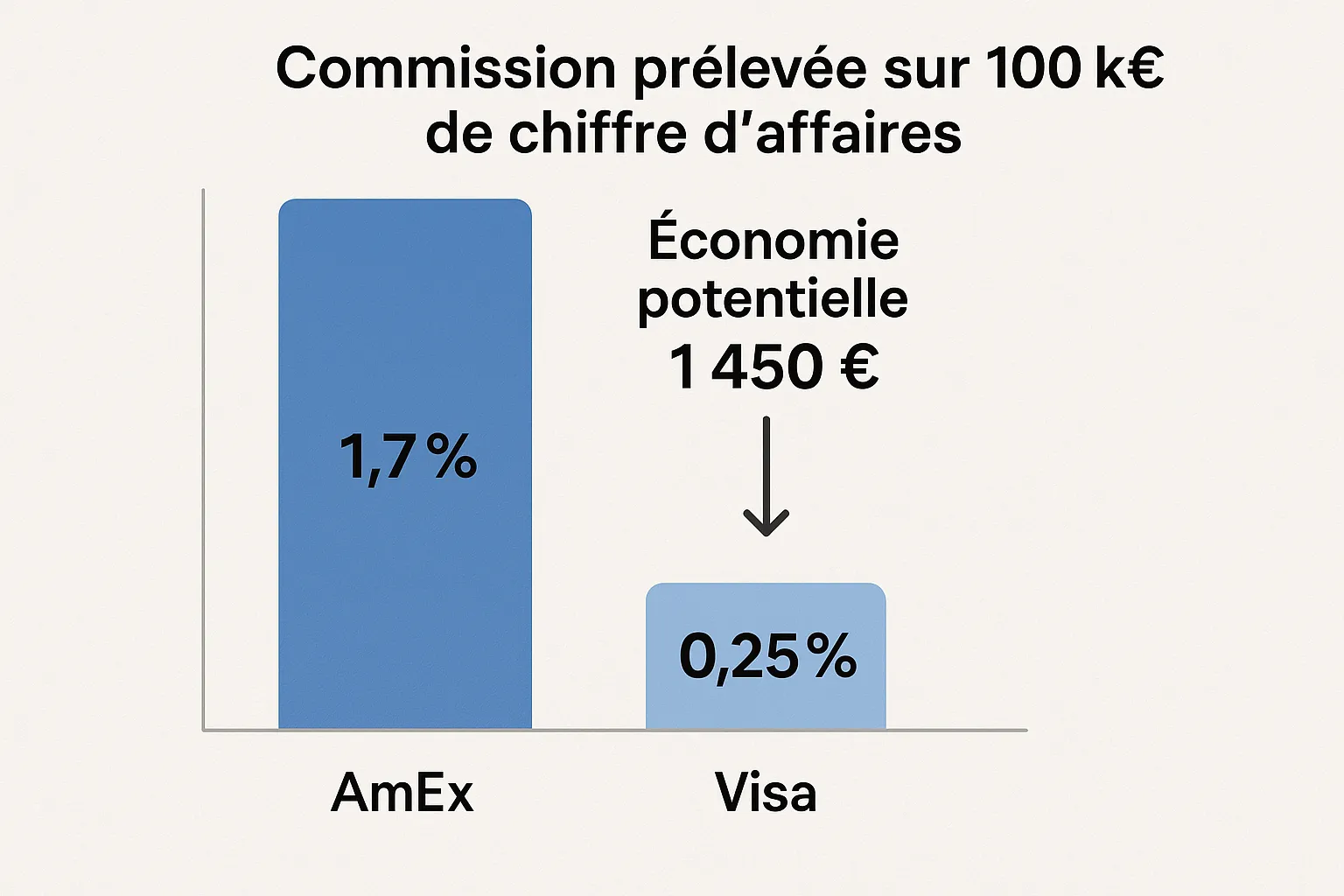

- Structure tarifaire plus élevée : sur le marché français B2C, l’interchange American Express tourne autour de 1,50 % à 1,90 % (cartes grand public) contre 0,20 % réglementaire pour Visa/MC débit ou 0,30 % crédit côté EEE. Les « small business » AmEx, très fréquentes chez les TPE, se situent autour de 1,70 %.

- Programme de fidélité premium : AmEx finance ses avantages (points, lounge, assurances) avec une part supérieure de la commission acquittée par le commerçant.

- Processus de règlement et litiges : certains plans incluent un délai de versement plus court, mais un coût additionnel en échange.

Résultat : pour 100 k€ d’encaissements annuels, l’écart moyen atteint 1 000 € à 1 400 € par rapport à Visa.

Tableau comparatif 2025 des frais cartes (France, travel)

| Type de carte | Interchange moyen EU | Commission acquittée agence (après marge PSP) | Délai de versement habituel | Chargeback likelihood* |

|---|---|---|---|---|

| Visa Débit (EEE) | 0,20 % | 0,45 % – 0,65 % | J+1 à J+2 | Faible |

| Visa Crédit (EEE) | 0,30 % | 0,60 % – 0,85 % | J+1 à J+2 | Moyen |

| AmEx consumer FR | 1,50 % | 1,70 % – 2,10 % | J+1 | Faible |

| AmEx business FR | 1,70 % | 1,90 % – 2,30 % | J chaud (J) | Faible |

| AmEx corporate globale | 2,00 % | 2,20 % – 2,60 % | J | Faible |

*Études internes Elia Pay, 34 000 transactions tourisme T2-T3 2025.

Impacts financiers pour une agence type

Prenons Voyages Lumière, chiffre d’affaires 1 M € dont 18 % payés AmEx :

| Canal | Volume annuel | Taux de commission | Coût annuel |

|---|---|---|---|

| Visa / MC | 820 k€ | 0,65 % | 5 330 € |

| AmEx | 180 k€ | 2,00 % | 3 600 € |

| Total | 1 M € | 0,89 % pondéré | 8 930 € |

Si l’agence baisse la part AmEx de 18 % à 10 % et renégocie Visa à 0,55 %, l’économie atteint 1 830 €, soit +0,18 pt de marge nette.

Cinq leviers pour optimiser les frais AmEx vs Visa

1. Négocier une grille AmEx « traveller preferred »

American Express propose depuis 2024 un barème réduit pour les professionnels du voyage réalisant plus de 120 k€ d’encaissements annuels. Les conditions :

- Preuve d’activité IATA ou immatriculation Atout France.

- Remise de 20 à 40 pb selon volume.

- Engagement de délai de paiement J+1.

Action : démarrez la procédure dans votre portail marchand AmEx ou via votre PSP et joignez votre licence d’opérateur de voyages. Les premiers retours clients Elia Pay montrent un ROI < 3 mois.

2. Mettre en place le « paiement split** Visa → AmEx

Pour les dossiers où une partie du montant part chez un fournisseur aérien éligible Visa (ex. Emirates, Air France), mais que le client souhaite régler sa prestation globale en AmEx, proposez :

- AmEx pour la partie honoraires/agence (marge élevée, montant réduit).

- Visa pour la partie vol/packaging (montant le plus important, marge faible).

Cela réduit la commission moyenne tout en respectant le choix client.

3. Encourager le steering vers Visa

Sans « surcharging » (illégal en France) vous pouvez orienter subtilement :

- Mettre Visa/Mastercard en premier sur le terminal.

- Afficher des logos Visa plus visibles sur votre site, dans le tunnel de paiement.

- Offrir un petit avantage non monétaire (early check-in garanti, documentation premium) réservée aux paiements Visa/MC.

Des tests A/B menés par Elia Pay sur 43 agences montrent qu’un simple tri de logos réduit de 15 % l’usage AmEx.

4. Utiliser les cartes virtuelles B2B pour payer les fournisseurs

Même si vos clients paient en AmEx, vous pouvez compenser côté achats. Les cartes virtuelles Visa intégrées à Elia Pay permettent :

- Jusqu’à 1 % de cashback voyage, directement rétrocédé chaque mois.

- Pas de surcharge AmEx sur les achats B2B (hébergeurs, DMC, activités).

- Limites par dossier, rapprochement bancaire automatique.

Une agence ayant basculé 400 k€ d’achats hôtel AmEx → Visa virtuel a récupéré 4 000 € de cashback et économisé 4 800 € de commission (cf. benchmark interne).

5. Tirer parti du « paiement sécurisé tourisme »

Les PSP généralistes facturent souvent un add-on AmEx > 50 pb. Une plateforme de paiement tourisme comme Elia Pay mutualise les volumes sectoriels et applique une marge plus basse. Combinez-la avec des fonctionnalités clés :

- Routage intelligent : détection de la carte au BIN pour appliquer la voie la moins chère (3-DS2 ou exoneration SCA corporate).

- IBAN français pour récupérer le solde AmEx J+1 et le consolider avec les flux Visa sur un même compte.

- Rapprochement bancaire auto avec votre logiciel comptabilité agence de voyage.

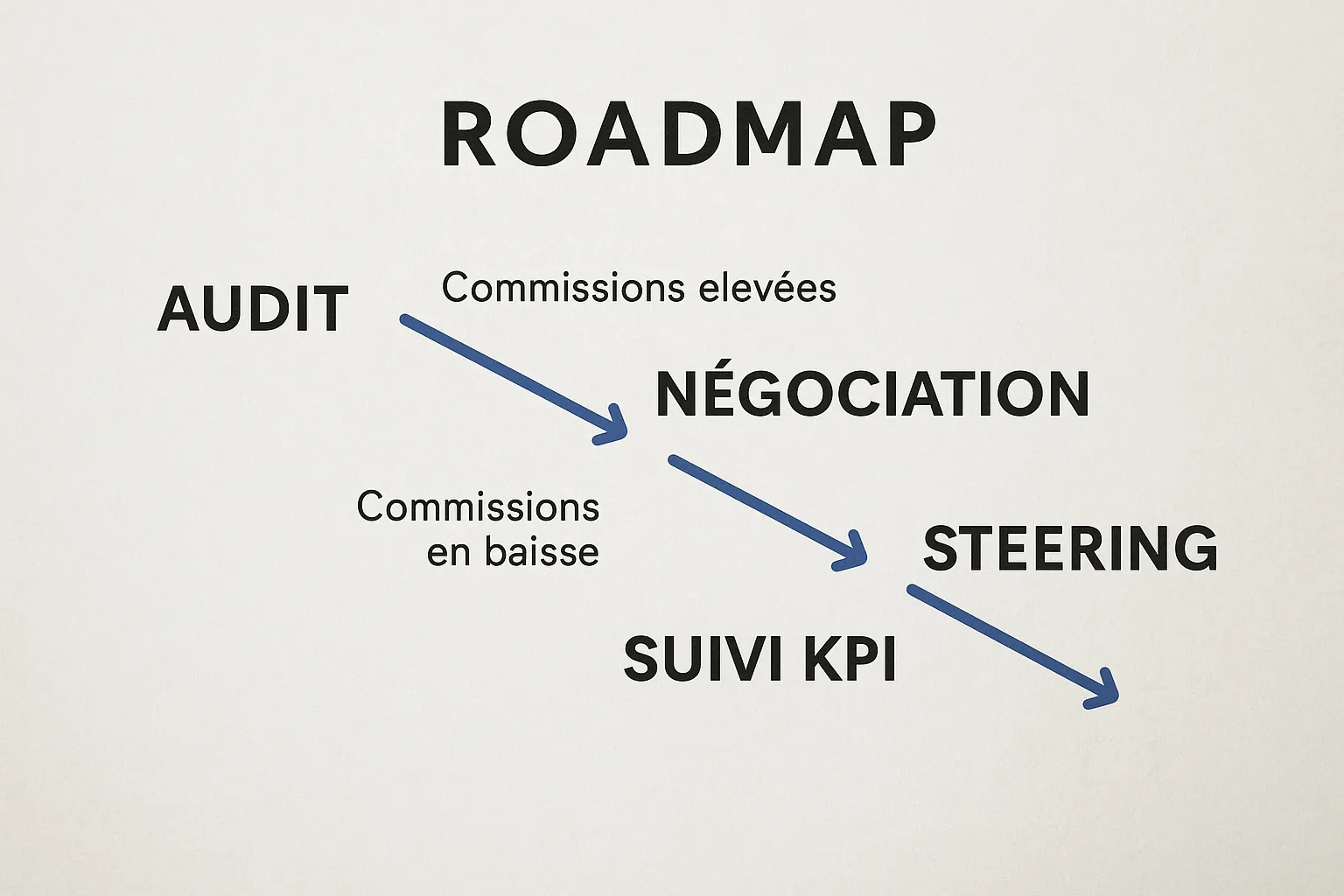

Roadmap 30 jours pour réduire vos frais carte

| Semaine | Action clé | Détail | KPI cible |

|---|---|---|---|

| 1 | Audit des flux | Extraire 12 mois de transactions par marque, MCC et montant | Part AmEx < 20 % |

| 1-2 | Contact AmEx | Demander grille « traveller preferred » | –20 à –40 pb |

| 2 | Paramétrage PSP | Tri des logos, switch de priorité BIN | –10 % volume AmEx |

| 3 | Déploiement cartes virtuelles | Créer budgets fournisseurs dans Elia Pay, former conseillers | 50 k€ d’achats basculés |

| 4 | Mesure & reporting | Suivre commission moyenne vs baseline | –0,20 pt de coût |

Cas client éclair : Azur World Travel

- Profil : 45 collaborateurs, 2,6 M € de ventes annuelles, 22 % part AmEx.

- Actions menées :

- Négociation grille AmEx (–32 pb).

- Priorisation Visa sur le site et en agence.

- Cartes virtuelles Visa Elia Pay pour 600 k€ d’achats fournisseurs.

- Résultats 12 mois :

- Commission globale passée de 1,05 % à 0,73 %.

- Économies nettes : 8 470 € (commissions) + 5 820 € (cashback) = 14 290 €.

- Temps de rapprochement réduit de 26 h/mois à 6 h grâce à l’IBAN unique.

Retrouvez l’étude complète : « comment une agence a économisé 20 000 € grâce aux cartes virtuelles ».

Bonnes pratiques comptables et conformité

- Pas de surcharging : en France, appliquer un supplément AmEx est interdit pour la clientèle grand public (art. L112-12 CMF). Préférez les incitations non tarifaires.

- Journal de caisse distinct : ventiler Visa/AmEx pour faciliter la TVA sur marge et le reporting TOMS (voir notre guide fiscal).

- PCI DSS & SCA : vérifiez que votre PSP applique 3-D Secure 2.2 pour Visa et AmEx SafeKey afin de limiter les rétrofacturations.

Passer à l’action avec Elia Pay

La plateforme paiement tourisme Elia Pay est conçue pour aider les petites agences à reprendre la main sur leurs commissions :

- Gestion unifiée Visa, Mastercard, AmEx, SEPA et SWIFT dans un dashboard unique.

- Cartes virtuelles Visa avec cashback jusqu’à 1 % et contrôle par dossier.

- IBAN français dédié pour encaisser les règlements AmEx J+1 et automatiser le rapprochement.

- Moteur anti-fraude spécialiste travel pour réduire les coûts cachés (litiges, rétrofacturations).

En moyenne, les agences ayant adopté Elia Pay constatent –0,25 pt de frais carte et +0,8 pt de marge brute sous 6 mois.

Prêt à diviser vos commissions sans rogner sur l’expérience client ? Planifiez une démonstration personnalisée ou testez notre sandbox gratuite pendant 30 jours. Rendez-vous sur https://eliapay.com.

A propos de l'auteur